Добрый день хотела уточнить как правильно списать товар со сч№1310 на личные нужны /так подсказал сделать ваш сотрудник /. 05.07.2017 мы теплофоны из товара перевели на склад на с.1310 со сч 1330 на обогрев склада. Теперь они вышли из строя . И 31.12 2018 хотим их списать на линые нужны . Какая должна быть аналитика в программе ? И делать с корретировкой ндс?

ответ:

Паханов Сергей -

Для того что бы списать товар на личные нужды вам нужно произвести:

Создать документ списания

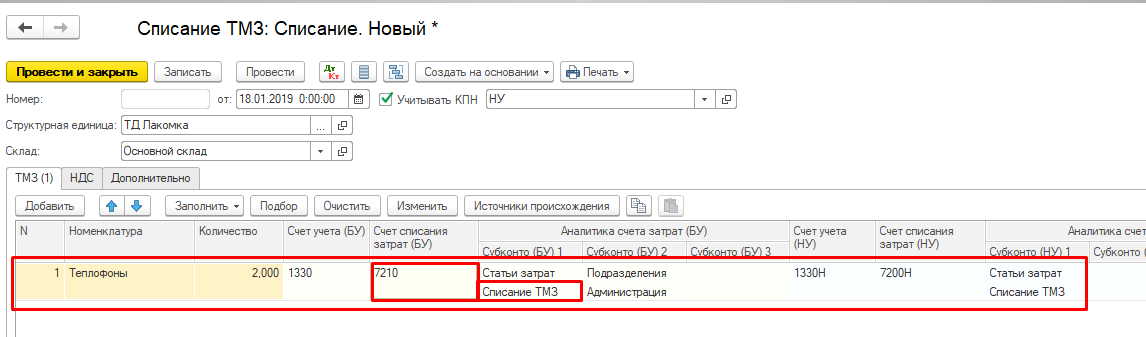

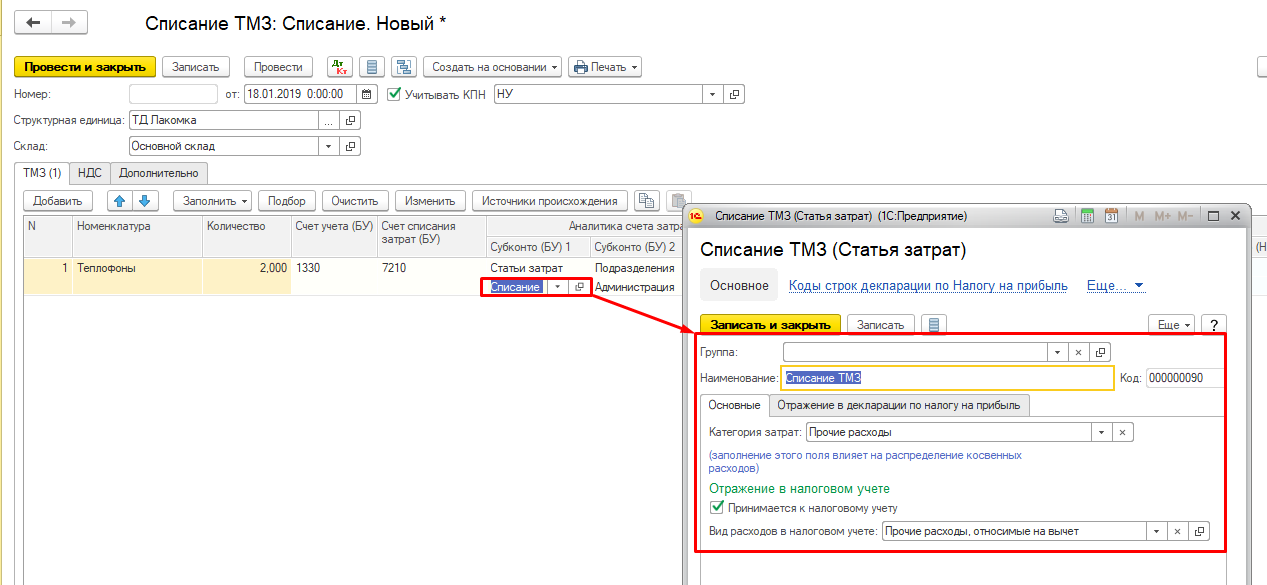

В новом документе списания указать вашу номенклатуру которые вы хотите списывать, после чего устанавливаете счет затрат на списание ТМЗ.

Указываете аналитику списания вашего товара.

НК РК Статья 404. Корректировка суммы налога на добавленную стоимость, относимого в зачет

1. Корректировкой суммы налога на добавленную стоимость, относимого в зачет, является увеличение или уменьшение суммы НДС, относимого в зачет, в случаях, установленных настоящей статьей и статьей 405 настоящего Кодекса.

2. Уменьшение суммы НДС, относимого в зачет, производится в следующих случаях:

1) по товарам, работам, услугам, использованным не в целях облагаемого оборота, за исключением использованных в целях необлагаемого оборота, в связи с наличием которого налогоплательщиком применен пропорциональный метод в соответствии со статьями 407 и 408 настоящего Кодекса;

2) по товарам в случае их порчи, утраты (за исключением случаев, возникших в результате чрезвычайных ситуаций). При этом порча товара означает ухудшение всех или отдельных качеств (свойств) товара, в результате которого данный товар не может быть использован для целей облагаемого оборота. Под утратой товара понимается событие, в результате которого произошли уничтожение или потеря товара. Не является утратой потеря товаров, понесенная налогоплательщиком в пределах норм естественной убыли, установленных законодательством Республики Казахстан;

3) по сверхнормативным потерям, понесенным субъектом естественной монополии;

4) по имуществу, переданному в качестве вклада в уставный капитал;

5) по объемам полезных ископаемых, передаваемых недропользователем в счет исполнения налогового обязательства в натуральной форме;

6) при наступлении случаев, предусмотренных пунктом 2 статьи 383 настоящего Кодекса.

Вывод: согласно данной статье НК корректировка НДС производиться в случаях, указанных выше, в вашем случае корректировку НДС производить не нужно.