ИПН для заготовителей лома черных металлов у физических лиц (ранее оплачивали ИПН в размере 10% от суммы закупа) В НК от 25.12.17 ввели изменения в части: Статья 341. Корректировка дохода 1. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода): 48) доход от реализации лома и отходов цветных и черных металлов юридическому лицу, осуществляющему деятельность по сбору такого лома и отходов, – в размере 85 процентов от суммы такого дохода. Это значит, что при исчислении ИПН должны сначала откорректировать облагаемый доход, т.е. уменьшить его на 85 %. И только с оставшихся 15% удержать ИПН. Как эта корректировка должна производиться, и как она правильно оформляется?

ответ:

Паханов Сергей -

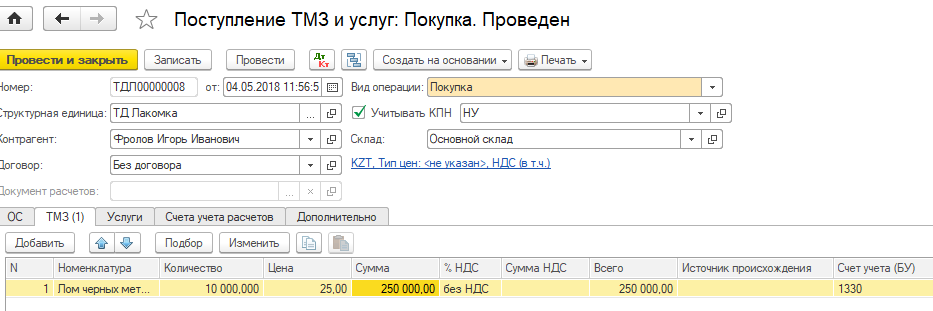

Согласно вышеизложенному. Для того что бы оформить данный вид дохода и удержать ИПН с учетом корректировок первоначально вам нужно произвести поступление ТМЗ и услуг от данного физ лица.

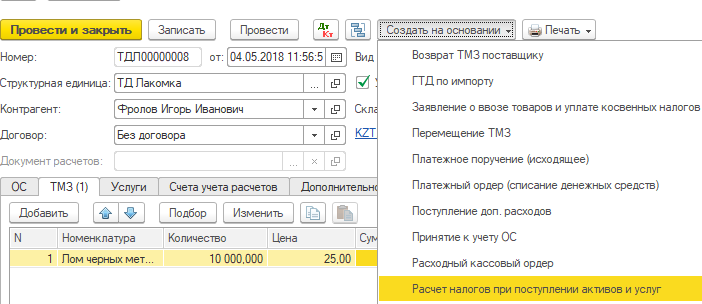

В документе поступления заносите данные по контрагенту и полученному товару. Далее на основании данного документа производите удержание ИПН.

Далее рассчитываете ИПН по согласно Ст. 341 п 48

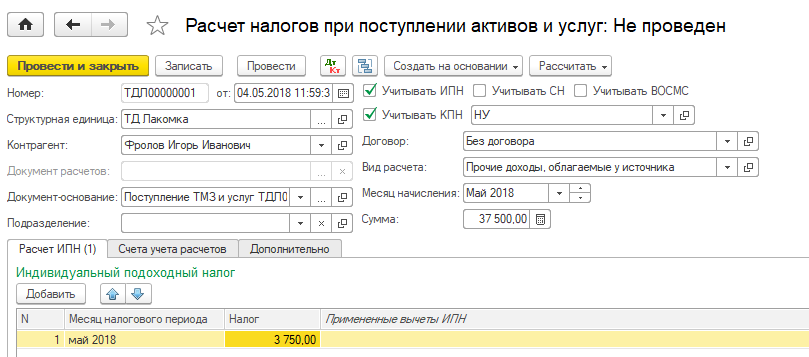

НОД за данного физ лица составляет 250 000 согласно Ст. 341 п.48 производите уменьшение на 85%, следовательно, 250 000 – 212 500 = 37 500(налогооблагаемый доход согласно данной статье).

В документе «Расчет налогов при поступлении активов и услуг» заносите сумму НОД т.е. 37 500 Кнопкой «рассчитать» насчитываете сумму ИПН.

Проводите и закрываете данный документ. Вы произвели удержание ИПН согласно ст. 341 п.48.