Скажите, откуда берутся отложенные налоговые активы по КПН, как они рассчитываются и как их можно закрыть? и какую проводку нужно сделать чтоб их закрыть?

ответ:

Паханов Сергей -

Отложенный налоговый актив – это результат расхождения бухгалтерской и налоговой прибыли. Причина различий в том, что в налоговом и бухгалтерском учете действуют разные правила признания одних и тех же хозяйственных операций. Для расчета отложенного налога по МСФО применяется балансовый метод.

Временные разницы - это разницы между балансовой стоимостью актива и обязательства и их налоговой базой.

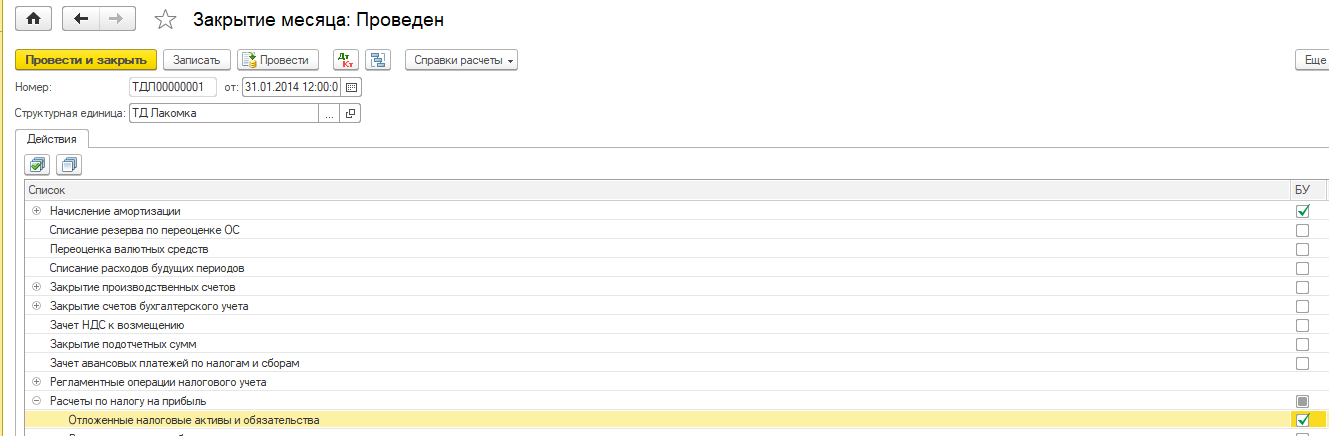

Отложенные налоговые активы образуются в связи с закрытием месяца. В строке «Расчет по налогу на прибыль» установка галочки «Отложенные налоговые активы и обязательства».

Сумма отложенных налоговых обязательств определяется как произведение налогооблагаемой временной разницы (НВР) на ставку налога на прибыль. Для расчета отложенных налоговых активов на ставку налога на прибыль умножается вычитаемая временная разница (ВВР).

Для того что бы данный расчет не отражался, снимаете данную галочку в закрытии месяца.