Статья 29. Доходы, принимаемые для исчисления отчислений и (или) взносов

- ……….

При уплате взносов с суммы дохода работника, равной пятнадцатикратному минимальному размеру заработной платы, установленному на соответствующий финансовый год законом о республиканском бюджете, уплата взносов с других доходов физического лица при наличии документа, подтверждающего уплату таких взносов, не требуется.

Таким документом является справка о суммах полученных доходов, исчисленных и уплаченных взносов, выданная налоговым агентом.

Согласно п.1 ст.28 З-на с доходов работников взносы исчисляются (удерживаются) с 1 января 2019г, то есть ставка с 01.07.17г равно 0 (нулю) и до 01.01.2019г года с доходов работника работодателем-налоговым агентом взносы не удерживаются. Согласно п.1 ст.27 З-на работодатели исчисляют отчисления с 1 июля 2017г по ставке 1%.

Возникает вопрос А: должны ли в периоде с 01.07.2017г по 31.12.2018г. другие источники выплаты других доходов физическому лицу (по ГПХ) удерживать с данных доходов взносы, если данное физическое лицо является работником в основном (постоянном) месте работы и до 01.01.2019г основное место работы с его доходов с-но положениям З-на (п.1 ст.28) не удерживает взносы (только отчисления производит)?

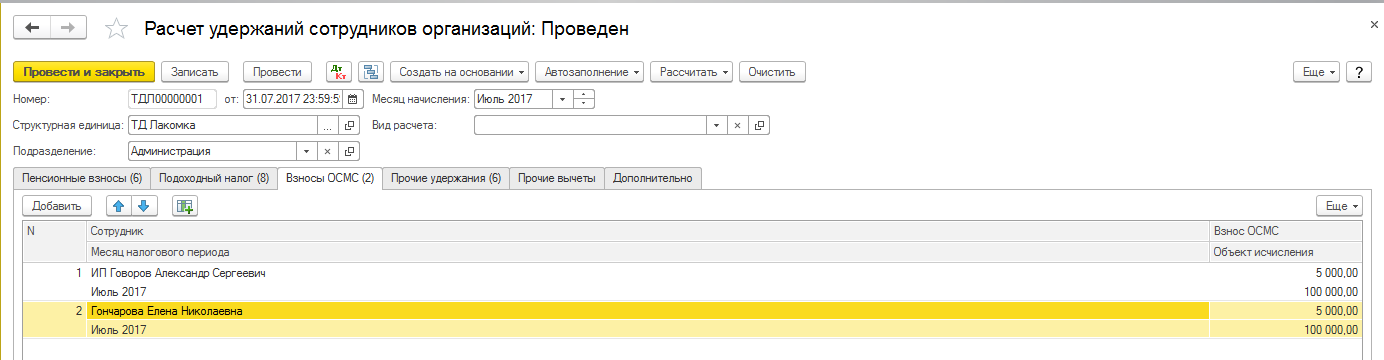

Возникает вопрос Б: Разработан ли в 1С документ пересчета взноса в ФОМС, ИПН и суммы к выплате по договорам ГПХ, если физ лицо предоставило справку с постоянного места работы об оплате за него полной суммы отчислений по ОСМС с 15-кратного размера МЗП – ведь справку он сможет предоставить после окончания месяца и расчета заработной платы на основном месте работы. То есть по договорам ГПХ у него всегда будет сначала удержание взноса, а потом – пересчет (после предоставления справки).

ответ:

Айдымбекова Айгерим -

А: п.3. …Таким документом является справка о суммах полученных доходов, исчисленных и уплаченных взносов, выданная налоговым агентом. Речь идет именно о исчисленных и уплаченных взносах. Соответственно взносы с иных доходов физ. лица по договорам ГПХ удерживаются в установленном порядке. Б: Наличие справки с места работы, касается взносов работников и вступает в силу с 01.01.2019г., данная настройка скорее всего будет реализовано в 1С ближе к этому периоду. Выплата взносов производится до 25 числа месяца следующим за отчетным периодом, поэтому пересчет производится, в ранее созданном документе «Расчет удержаний сотрудников организации»: