Добрый день! Подскажите пожалуйста как правильно отобразить уставный капитал в 1С? В течении какого времени он должен быть выплачен? И как оформить выплату в 1с?

ответ:

Копытова Валентина -

Здравствуйте!

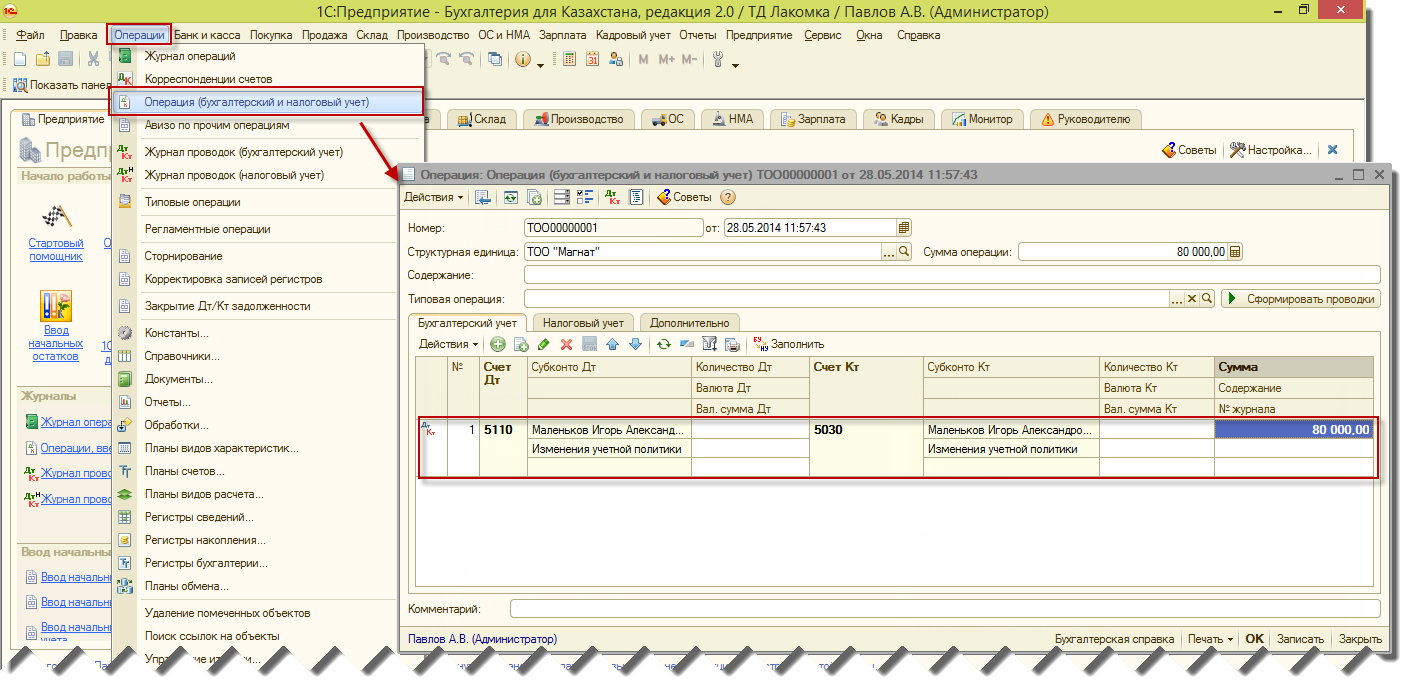

Формирование уставного капитала товарищества можно отразить посредством меню «Операции» – «Операция (бухгалтерский и налоговый учет)» (Рис. 1). Внесение вкладов (имущественных) взносов регламентировано следующими бухгалтерскими записями:

Внесение вкладов (имущественных) взносов регламентировано следующими бухгалтерскими записями:

| Содержание операции | Дт |

| Кт |

| Внесение вкладов: |

| нематериальными активами | 2730 «Прочие нематериальные активы» | 5110 |

«Неоплаченный капитал» |

| основными средствами | 2410 «Основные средства» |

| краткосрочными финансовыми инвестициями | 1130 «Краткосрочные инвестиции, удерживаемые до погашения» |

| товарно-материальными запасами | 1310 «Сырье и материалы»,1320 «Готовая продукция», 1330 «Товары», 1350 «Прочие запасы» |

| долгосрочными финансовыми инвестициями | 2020 «Долгосрочные инвестиции, удерживаемые до погашения» |

| деньгами | 1010 «Денежные средства в кассе», 1030 «Денежные средства на текущих банковских счетах» |

Согласно ст. 40 Закона Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» распределение между участниками товарищества с ограниченной ответственностью чистого дохода, полученного товариществом по результатам его деятельности за год, производится в соответствии с решением очередного общего собрания участников товарищества, посвященного результатам деятельности товарищества за соответствующий год. Товарищество с ограниченной ответственностью не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества. Следовательно, если хотя бы один из участников не оплатил свой вклад в полном размере, собрание не вправе принимать решение о распределении чистого дохода.

Согласно п. 2 ст. 44 Закона РК, собрание, посвященное утверждению годовой финансовой отчетности товарищества с ограниченной ответственностью, должно быть проведено не позднее трех месяцев после окончания отчетного финансового года. Выплата должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода. Однако, если чистый доход за предыдущие годы не распределялся между участниками, то Закон не запрещает принятие решения и выплату такого нераспределенного дохода.

В соответствии с HYPERLINK "http://online.zakon.kz/Document/?link_id=1000926260" "_parent" подпунктом 4 статьи 160 Налогового кодекса доход к виде дивидендов относится к доходам, облагаемым у источника выплаты.

Однако, HYPERLINK "http://online.zakon.kz/Document/?link_id=1000946730" o "Кодекс Республики Казахстан от 10 декабря 2008 года № 99-IV «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» (с изменениями и дополнениями по состоянию на 11.05.2017 г.)" "_parent" подпунктом 7 пункта 1 статьи 156 Налогового кодекса определено, что дивиденды исключаются из доходов физических лиц - резидентов, подлежащих налогообложению при одновременном выполнении следующих условий:

- на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

- юридическое лицо, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

- имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов.

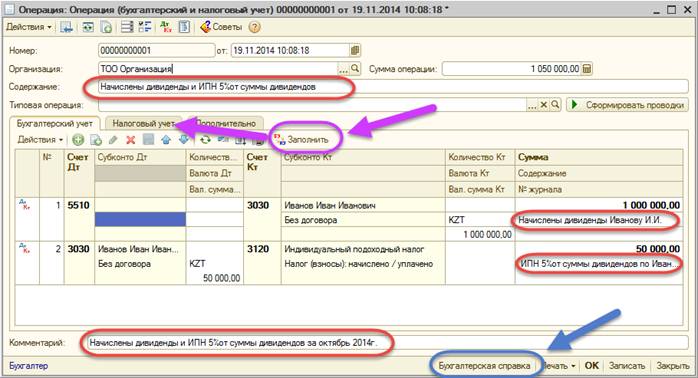

Отразить данную операцию можно также через меню «Операции» – «Операция (бухгалтерский и налоговый учет)»

| Д-т | К-т |

| 5520 Нераспределенная прибыль прошлых лет | 3030 Дивиденды |

| 3030 Дивиденды | 3120 ИПН 5% | ( если владение меньше 3-х лет) |

| 3030 Дивиденды | 1010,1030 Деньги |