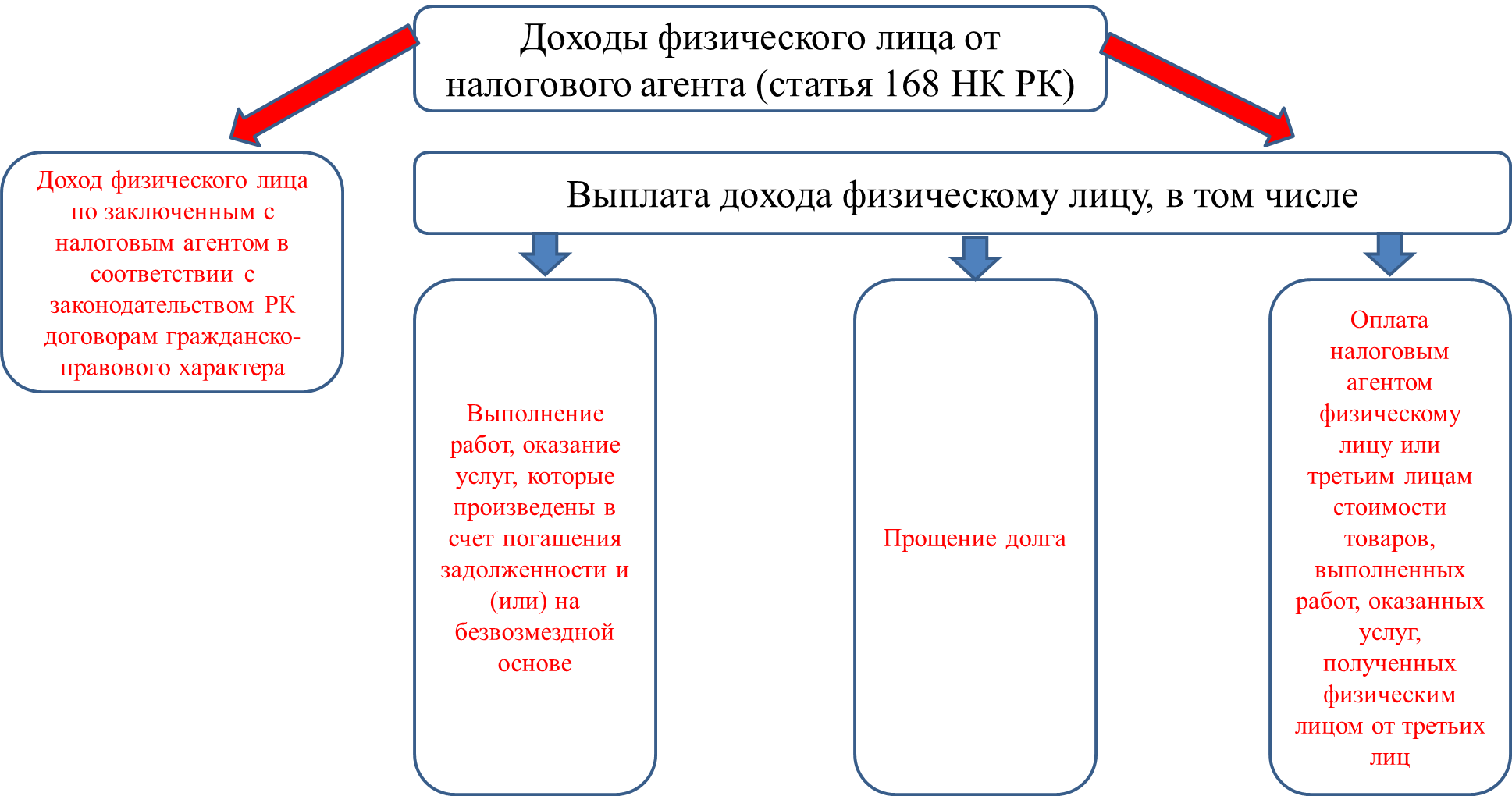

Добрый день, в какой строке учитываются расходы по обучению сотрудников (семинары,курсы повышение,сертификаты ИССО) по форме 100? берутся ли эти расходы на вычеты? надо ли на каждого сотрудника делил эти расходы и облагать их ОПВ,ИПН СО,Соц налогом?

ответ:

Кокшенева Анна, Квитко Татьяна -

Оплата услуг обучения за работника и есть его доход. ПРИМЕР №1: Работник был отправлен на обучение в Учебный центр с условием отработки по договору до конца года. Стоимость обучения составила 810 000 тенге. Обучение закончилось, а работник уволился ранее планируемого срока, без отработки. Сумма по договору работником не была возмещена.Дт 7210 Кт 3310 Сумма 405 000 – Поступление услуг от Учебного центра (сумма пропорционально отработанного времени) Дт 1254 Кт 3310 Сумма 405 000 – Поступление услуг от Учебного центра (сумма пропорционально не отработанного времени) Дт 7210 Кт 3350 Сумма 500 000 – Начисление дохода (Gross Up) Дт 7210 Кт 3150 Сумма 38 070,5 – Социальный налог Дт 7210 Кт 3210 Сумма 10 682 – Социальные отчисления Дт 3350 Кт 3120 Сумма 45 000 – Индивидуальный подоходный налог Дт 3350 Кт 3220 Сумма 50 000 – Обязательные пенсионные взносы Дт 3350 Кт 1254 Сумма 405 000 – Удержание ПРИМЕР №2: Работник был отправлен на обучение в Учебный центр с условием отработки по договору до конца года. Стоимость обучения составила 810 000 тенге. Обучение закончилось, а работник уволился ранее планируемого срока, без отработки. Сумма по договору работником не была возмещена.Дт 7210 Кт 3310 Сумма 810 000 – Поступление услуг от Учебного центра 2 Дт 7210 Кт 3350 Сумма 95 000 – ИПН + ОПВ (Начисление необлагаемое) Дт 7210 Кт 3150 Сумма 38 070,5 – Социальный налог Дт 7210 Кт 3210 Сумма 11 429,5 – Социальные отчисления Дт 3350 Кт 3120 Сумма 45 000 – Индивидуальный подоходный налог Дт 3350 Кт 3220 Сумма 50 000 – Обязательные пенсионные взносы Так как эти расходы подтверждаются АВР от учебного центра + наличие сертификата, то данные расходы должны быть в строке 100.00.009, как поступившие:

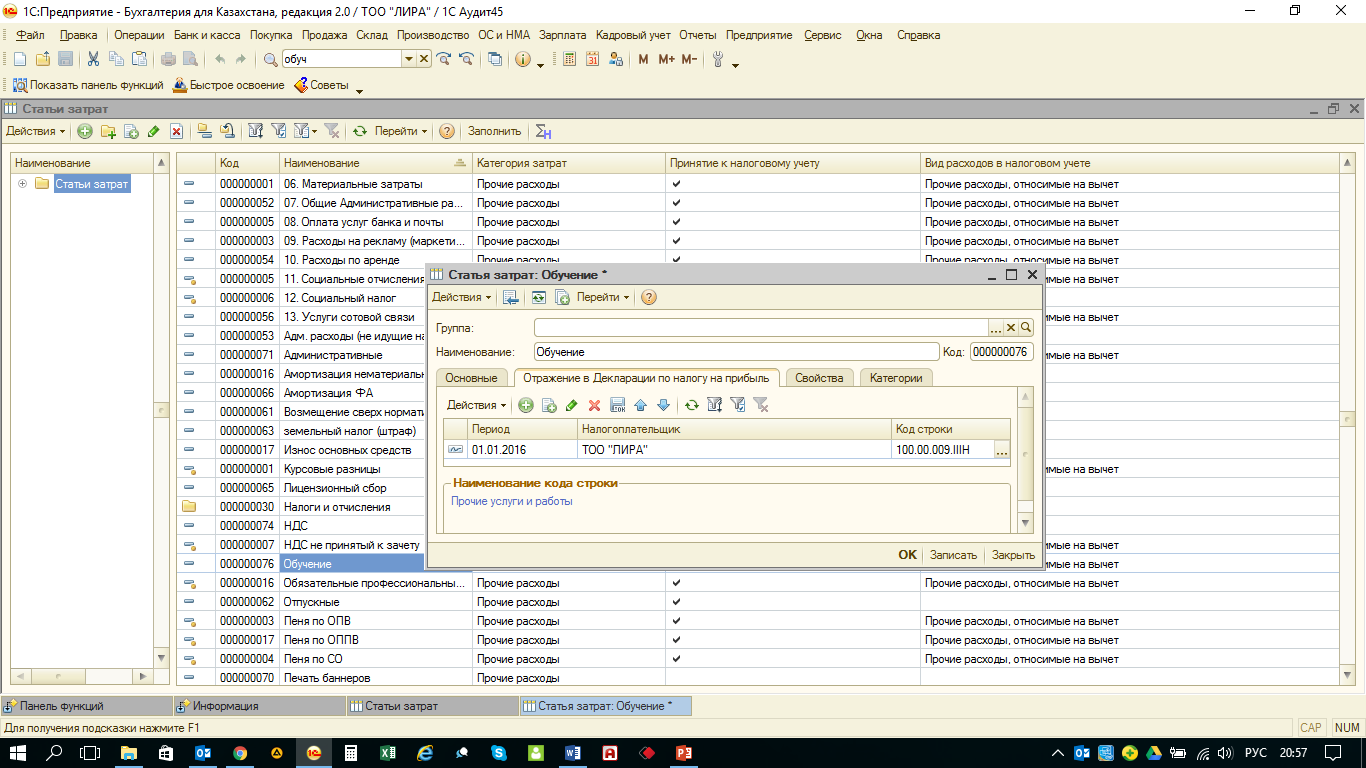

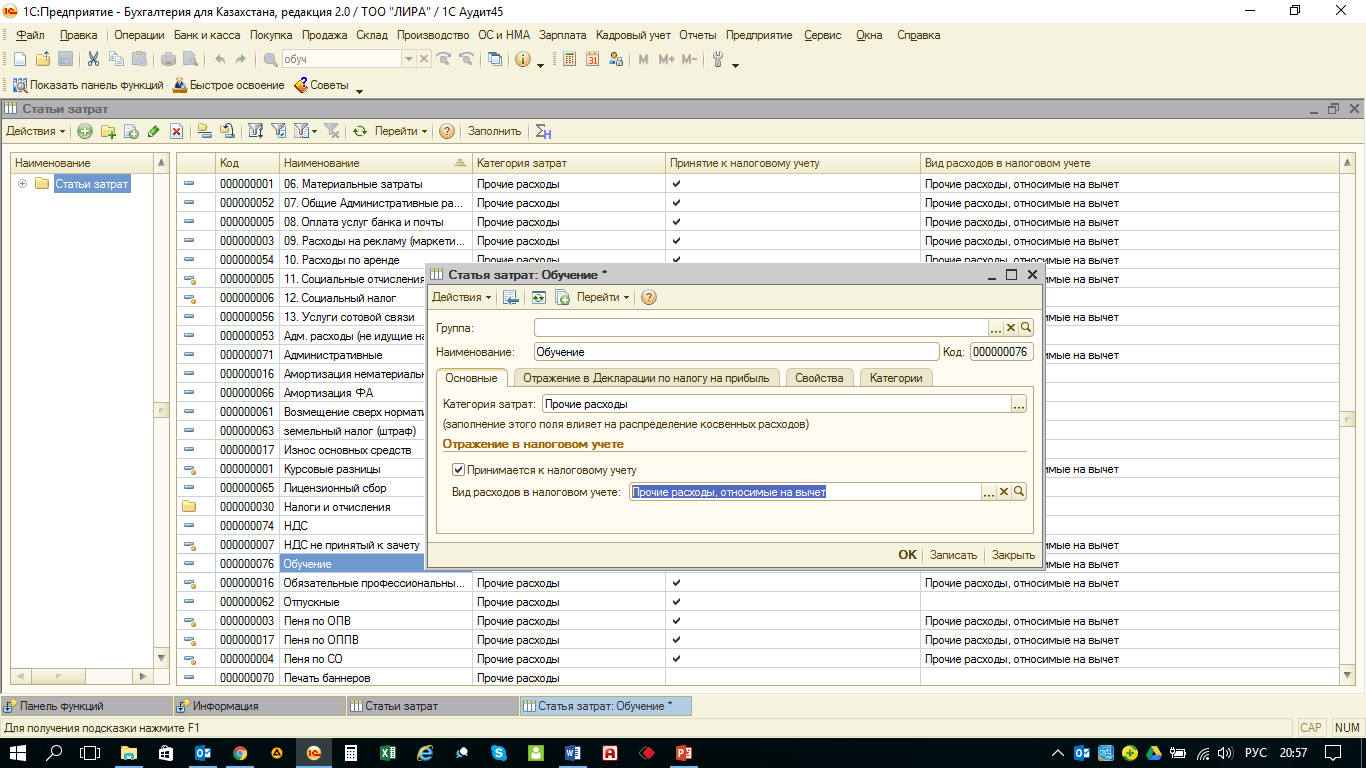

Оплата услуг обучения за работника и есть его доход. ПРИМЕР №1: Работник был отправлен на обучение в Учебный центр с условием отработки по договору до конца года. Стоимость обучения составила 810 000 тенге. Обучение закончилось, а работник уволился ранее планируемого срока, без отработки. Сумма по договору работником не была возмещена.Дт 7210 Кт 3310 Сумма 405 000 – Поступление услуг от Учебного центра (сумма пропорционально отработанного времени) Дт 1254 Кт 3310 Сумма 405 000 – Поступление услуг от Учебного центра (сумма пропорционально не отработанного времени) Дт 7210 Кт 3350 Сумма 500 000 – Начисление дохода (Gross Up) Дт 7210 Кт 3150 Сумма 38 070,5 – Социальный налог Дт 7210 Кт 3210 Сумма 10 682 – Социальные отчисления Дт 3350 Кт 3120 Сумма 45 000 – Индивидуальный подоходный налог Дт 3350 Кт 3220 Сумма 50 000 – Обязательные пенсионные взносы Дт 3350 Кт 1254 Сумма 405 000 – Удержание ПРИМЕР №2: Работник был отправлен на обучение в Учебный центр с условием отработки по договору до конца года. Стоимость обучения составила 810 000 тенге. Обучение закончилось, а работник уволился ранее планируемого срока, без отработки. Сумма по договору работником не была возмещена.Дт 7210 Кт 3310 Сумма 810 000 – Поступление услуг от Учебного центра 2 Дт 7210 Кт 3350 Сумма 95 000 – ИПН + ОПВ (Начисление необлагаемое) Дт 7210 Кт 3150 Сумма 38 070,5 – Социальный налог Дт 7210 Кт 3210 Сумма 11 429,5 – Социальные отчисления Дт 3350 Кт 3120 Сумма 45 000 – Индивидуальный подоходный налог Дт 3350 Кт 3220 Сумма 50 000 – Обязательные пенсионные взносы Так как эти расходы подтверждаются АВР от учебного центра + наличие сертификата, то данные расходы должны быть в строке 100.00.009, как поступившие:  В случае, если бухгалтер не признает их вычитаемыми, то в статье затрат, на которую относятся данные расходы нужно убрать галочку:

В случае, если бухгалтер не признает их вычитаемыми, то в статье затрат, на которую относятся данные расходы нужно убрать галочку:

Да, если семинары относятся напрямую к должности работников, то можно отнести такое обучение взять для уменьшения НОДа, а не вычеты. Т.е. если не будет НОДа, то и корректировать нельзя его.

Статья 133. Уменьшение налогооблагаемого дохода

- Налогоплательщик имеет право на уменьшение налогооблагаемого дохода на следующие виды расходов:

3) расходы на обучение физического лица, не состоящего с налогоплательщиком в трудовых отношениях, при условии заключения с физическим лицом договора об обязательстве отработать у налогоплательщика не менее трех лет.

В целях настоящего подпункта расходы на обучение включают:

фактически произведенные расходы на оплату обучения;

фактически произведенные расходы на проживание в пределах норм, установленных уполномоченным органом;

расходы на выплату обучаемому лицу суммы денег в размерах, определенных налогоплательщиком, но не превышающих норм, установленных уполномоченным органом;

фактически произведенные расходы на проезд к месту учебы при поступлении и обратно после завершения обучения.

Положения настоящего подпункта не применяются в случаях:

незаключения трудового договора с физическим лицом, по расходам на обучение которого применены положения настоящего подпункта, в течение трех месяцев со дня окончания обучения физическим лицом, за исключением случая возмещения физическим лицом расходов на обучение полностью или частично в течение периода времени, включающего налоговый период, в котором окончено обучение физического лица, а также последующий налоговый период. В случае такого возмещения положения настоящего подпункта не применяются в размере суммы расходов на обучение, не возмещенной физическим лицом;

расторжения трудового договора с физическим лицом, по расходам на обучение которого применены положения настоящего подпункта, до истечения трех лет с даты заключения трудового договора с таким лицом, за исключением случая возмещения физическим лицом расходов на обучение полностью или частично в течение периода времени, включающего налоговый период, в котором произведено расторжение трудового договора, а также последующий налоговый период. В случае такого возмещения положения настоящего подпункта не применяются в размере суммы расходов на обучение, не возмещенной физическим лицом;