Здравствуйте.

1) Как в 1С начисляется курсовая разница на начало месяца при наличии неоплаченной задолженности? Исходя из неполной оплаты долга контрагенту?

2) Каким документом начисляется курсовая разница? Так как товар поступает в два этапа в течение месяца, проводки дает только второе поступление ТМЗ и услуг (Дт 7430 Кт 3310). Суммой является сумма первой покупки, умноженная на разницу между курсами двух поступлений. Если оплата произошла в тот же период, курсовая разница рассчитывается одновременно с двух поступлений (Дт 3310 Кт 6250). Ручной расчет дохода от курсовой разницы приводит к ранее вычисленной сумме. Каким образом так получается?

3) Переоценка валюты отражается двойной суммой по оплате поставщикам. Одна сумма – курсовая разница, которая сходится с расчетами. В отношении второй суммы возникает вопрос. Откуда она берется?

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

Да верно, первая проводка, это курсовая разница, которая считается исходя из той суммы, которая на момент формирования документа уже была на этом счете, после переоценки уже отражается движение валюты, по тому же текущему курсу, например:

- Валютная сумма на 01.09.15 была 250000 RUB, в тенге 890000.

- Перед списанием валюты происходит переоценка валюты - 250000 RUB пересчитываются по курсу 4,09 и получается 1022500, что больше чем по предыдущему курсу 3,56, разница составляет 132500, эта сумма и отражается как расходы.

- Далее операция по списанию 200000 RUB, в тенге 818000. Курс текущий 4,09.

Курсовая разница начисляется на всех счетах, которые согласно МСФО являются монетарными статьями, к таким относятся денежные счета, а так же 3310 и 1210. Не начисляется курсовая разница на счета авансов 1610 и 3510. Соответственно любая операция в базе с валютой, в том числе и поступление ТМЗ начисляет курсовую разницу, так же на начисление курсовой разницы данным документом влияет настройка в учетной политике:

При установке данного признака поступление активов в иностранной валюте будут учитываться по курсу аванса. Например, оплачено поставщику в валюте:

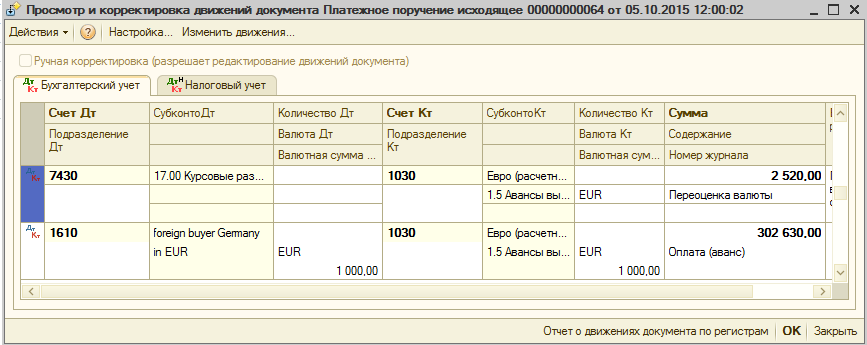

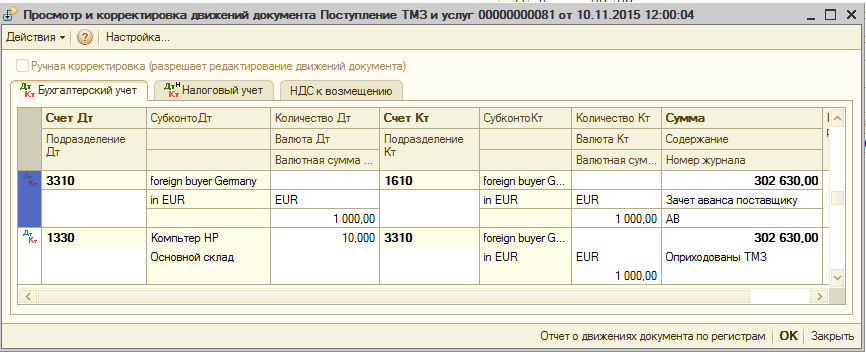

Оплата 1000 EUR по курсу 302,63, в тенге 302630

Поступление активов от этого поставщика другой датой:

Не смотря на то, что курс на текущую дату изменился 336,41, активы учитываются по курсу 302,63

Не смотря на то, что курс на текущую дату изменился 336,41, активы учитываются по курсу 302,63

Если же картина такая, что есть несколько авансов, а потом поступление активов и еще после этого остается задолженность перед поставщиком, то считается средневзвешенный курс. Расчет средневзвешенного курса относительно суммы авансов, например:

- Аванс 1 на 1000 по курсу 100

- Аванс 2 на 1000 по курсу 200

- Аванс 3 на 1000 по курсу 150

Средневзвешенный, по которому буде приходоваться актив будет считаться так = (100 + 200 + 150) : 3 = 450 : 3 = 150. Но данный расчет применим в случае, если авансы равны по сумме между собой, если же суммы авансов разные, то для вычисления средневзвешенного нужно применять доли удельного веса. Так же при расчете в случае, если поступление активов не на сумму всех авансов, а больше, то эта разница будет учитываться по среднему курсу, включая текущий. Именно по этой причине в документах поступления постоянно меняется курс расчета и не всегда понятно какой правильный.

Для понимания второй суммы, лучше бы мне знать проводку, но в принципе можно и еще один момент пояснить. Понятие курсовой разницы применимо в случае, если применяется один курс но на него пересчитывается сумма на текущий момент и по нему же отражается валютная операция, как в варианте 1.

Еще одно понятие суммовая разница, возникает, когда применяется 2 разных курса на одну дату, например в момент продажи иностранной валюты, для покупки тенге. То есть ваш банк покупает по курсу ниже рыночного, для получения прибыли, но вы учитываете по курсу национального банка.