Вместе с товаром поставщик предоставляет телевизор, по которому мы должны показывать рекламу данного товара. Через полгода телевизор переходит к нам. Как оприходовать данный телевизор? Как безвозмездно переданное имущество? Дт 2410 Кт 6220? Нужно ли начислять амортизацию на него? Какие документы необходимы, чтобы принять его к учету? Как сделать это в 1С?

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

Для того, чтобы можно было данный телевизор установить у покупателя, этот факт должен быть прописан в договоре, так как это имущество не принадлежит покупателю, но покупатель за него несет ответственность, то и факт его наличия не должен отражаться на балансовых счетах, отражение на ЗБ счетах в данном случае будет корректнее, проводка: Дт ЗБ счет, оформляется в 1С ручной операцией.

Если на основании документов на телевизор переходят права от поставщика к покупателю, то необходимо отразить его уже на балансовых счетах, но для этого нужна стоимость, по которой его передают.

Это определенно безвозмездно переданное имущество. Которое отражается на балансовых счетах и признается доходом периода.

Корреспонденция Дт 2410 Кт 6220 верна, при условии наличия документов подтверждающих передачу телевизора, а так же определенную стоимость отраженную так же в документах.

Как только права на телевизор перешли к покупателю, то амортизацию начислять нужно, для этого нужно документальное подтверждение его стоимости либо указывается его рыночная стоимость.

Каким ОС признает компания, зависит от специфики компании и от того что по данному разделу описано в учетной политике, так как телевизор может являться ОС, который непосредственно участвует в процессе получения компанией дохода, то это будет обычное ОС, в случае, если его использование не в целях получения дохода, то и вычеты по нему не правильно применять для расчета НОД, так же можно его учитывать на счетах 1300, согласно учетной политике.

Стоимость, по которой нужно приходовать телевизор должна быть указана в документах при передаче ОС либо при отражении на балансе должна указываться рыночная стоимость такого же телевизора.

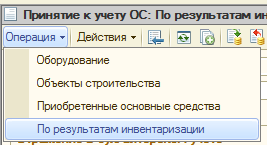

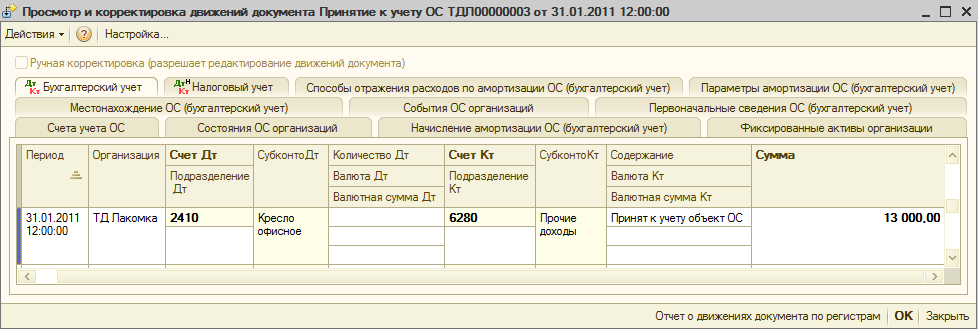

Самое простое, если про телевизор нет упоминания ни в одних документах, то сделать инвентаризацию ОС и на основании этого документа создать «Принятие к учету», с видом операции «По результатам инвентаризации», данный документ позволит как отразить доход, так и принять к учету и будет начисляться амортизация:

Проводки:

Если же все таки были упоминания про данное ОС в документах от поставщика, то было бы лучше потребовать у него документы по реализации со стоимостью, но в договоре прописать, что это ОС передается вам безвозмездно, тогда вы сможете отразить его как стандартное поступление ОС, а потом списать задолженность перед поставщиком, на основании договора о безвозмездно полученном имуществе.Оприходование ТМЗ подходит только для отражения операций с ТМЗ, для ОС подойдет документ «Оприходование ОС».