Как оприходовать возвратную тару, приобретаемую в России? Какие налоговые обязательства возникнут (КПН, НДС)?

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

Приобретенная тара при условии использования в собственных целях будет учитываться на балансе. Если тара поступает с товаром и будет в дальнейшем ее возврат, то на балансе она учитываться не может.

Если все таки используется как собственная тара, то и НДС при покупке платить нужно и форму 320. 328 сдавать нужно.

Расходами при покупке она не станет, так как она будет на балансе числиться все время пока не износится и не спишется на расходы.

Если же тара придет как возвратная, то по ней будет учет на забалансовых счетах и в течении 6ти месяцев ее надо вернуть.

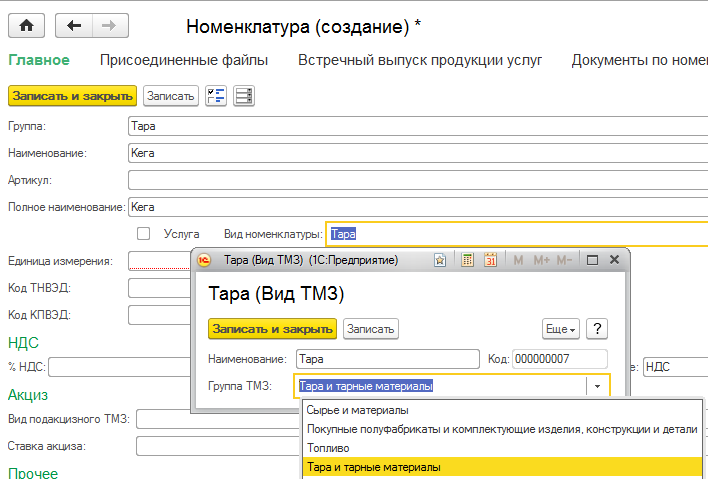

При создании новой номенклатуры можно указать новый вид номенклатуры с признаком тары:

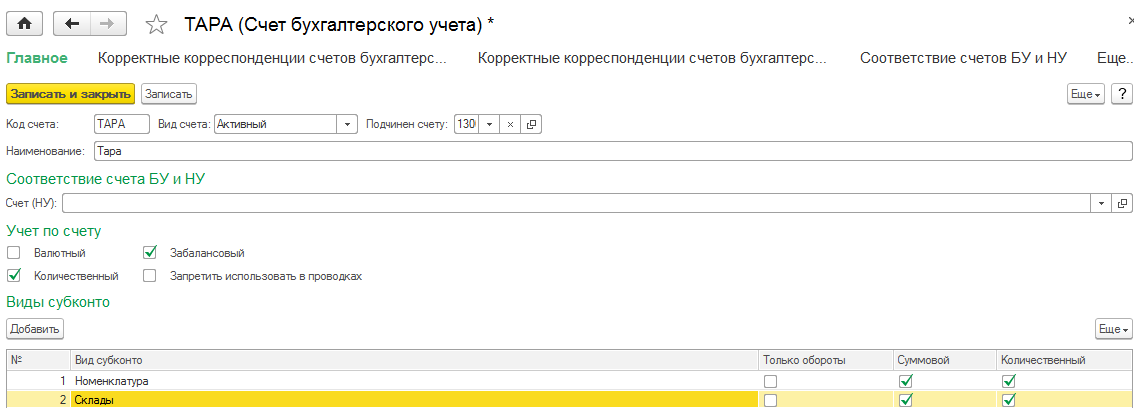

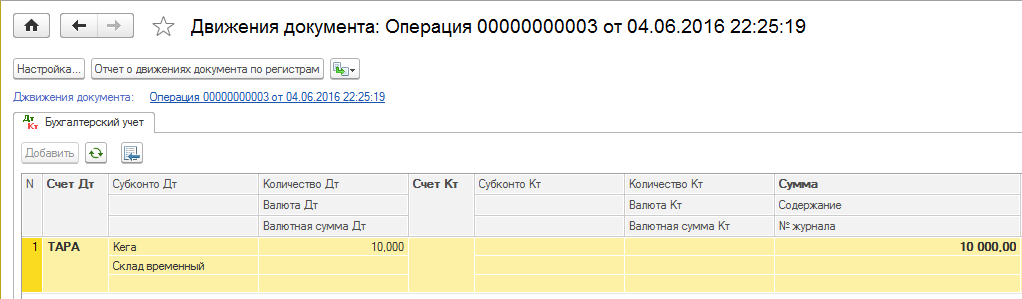

Так как тара – это по факту товар не принадлежащий вашей компании, то учитывать на балансовых счетах вы его не можете, значит учет должен быть на счетах забалансовых, на которых отражение отражается ручными операциями, при этом можно создать собственный счет установив необходимые субконто:

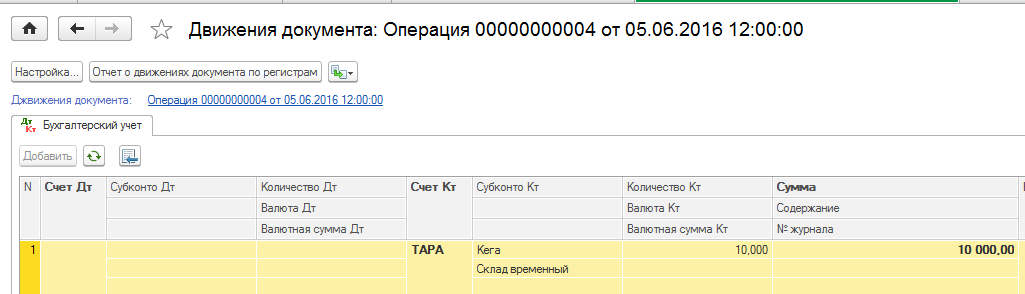

Проводка будет отражена только по БУ:

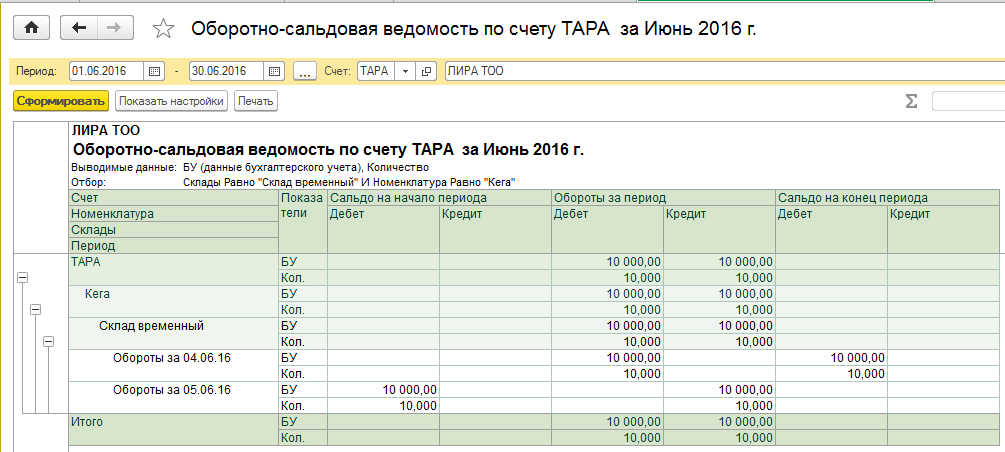

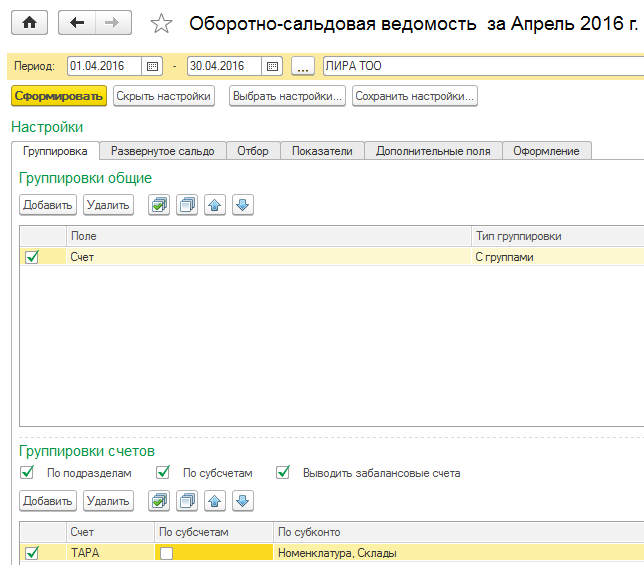

В ОСВ в настройках нужно указать забалансовые счета, которые должны отражаться в отчете:

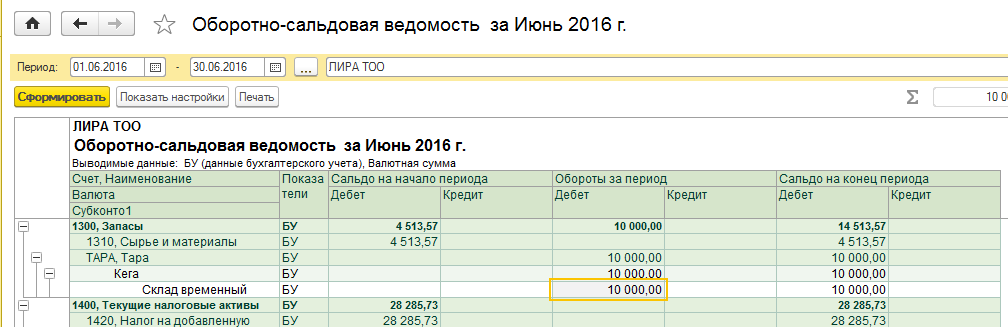

И данные будут отражены в ОСВ:

После возврата тары, формируется обратная проводка: