Мы работаем на ОУР, продаем посуду (т.е. товар очень хрупкий), которую приобретаем в Китая. Доставляем товар сами, и часто он прибывает к нам с повреждениями. Возврат невозможен из-за условий договора. Как оформить в 1С 8.3 продажу уцененного товара (ниже себестоимости)?

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

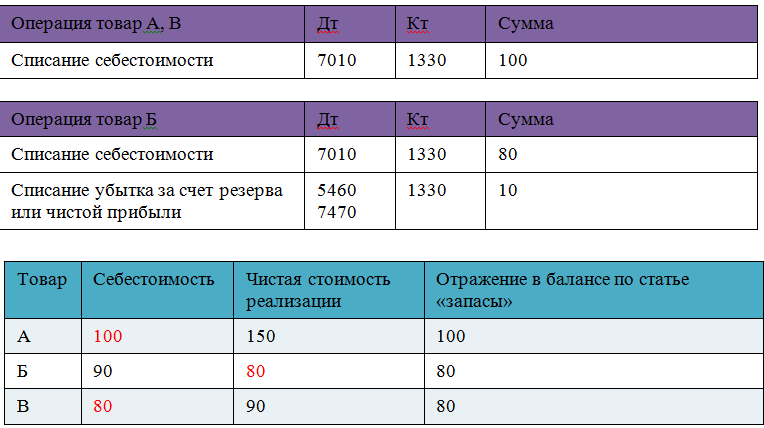

Согласно МСФО 2, запасы должны измеряться по наименьшей из двух величин:

- по себестоимости – включает в себя все затраты на приобретение, переработку, доставку и прочие расходы;

- по чистой цене продажи - относится к чистой сумме, которую рассчитывает выручить предприятие от продажи запасов в ходе обычной деятельности – стоимость специфическая для предприятия.

Например:

Отражение в учете:

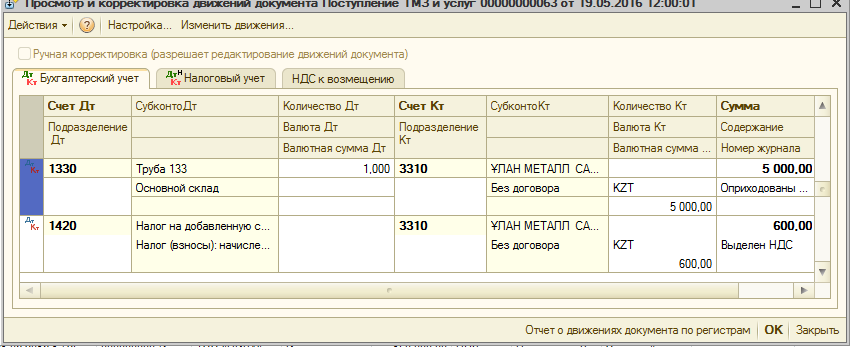

Предположим, есть товар, себестоимость которого 5 000 тенге:

Предположим, есть товар, себестоимость которого 5 000 тенге:

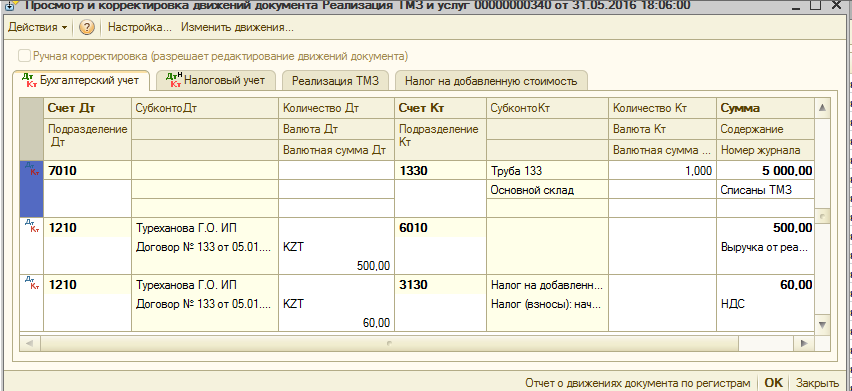

Реализация товара по 500 тенге:

В данном случае доход меньше, чем себестоимость (расход), следовательно стоимость по которой учитывается товар должна быть доведена до той, которая согласно МСФО наименьшая.

Как правило, в данном случае, если компания применяет МСФО, то есть необходимость делать подобные корректировки в конце налогового периода, за счет резервов к примеру.

Но даже если не применять данные рекомендации, то возникает необходимость делать корректировку ранее взятого в зачет НДС (при импорте), так как либо при списании «порчи» или «брака» возникает корректировка НДС либо при скидке с цены продажи.

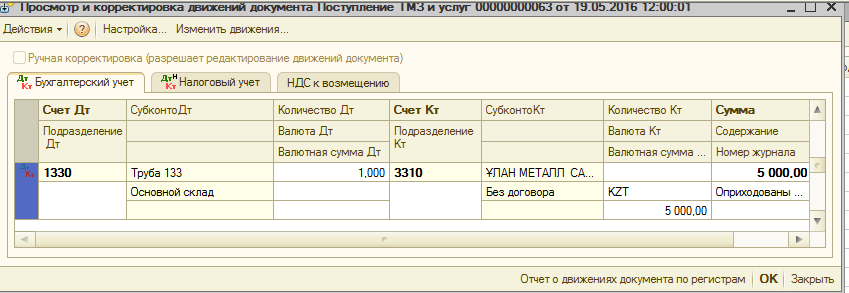

Например, приобретен товар с НДС:

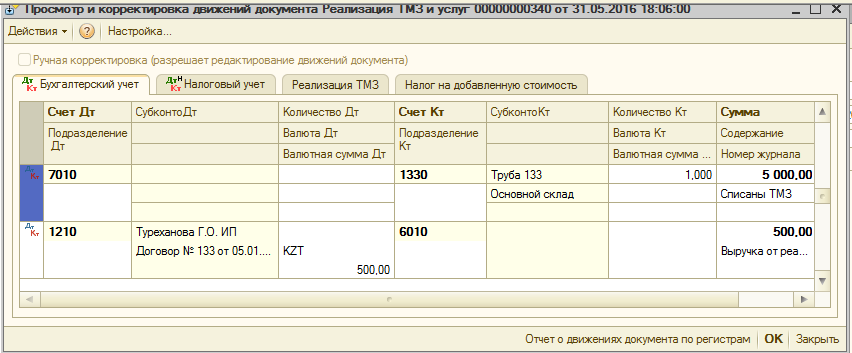

И продан с пониженной стоимостью:

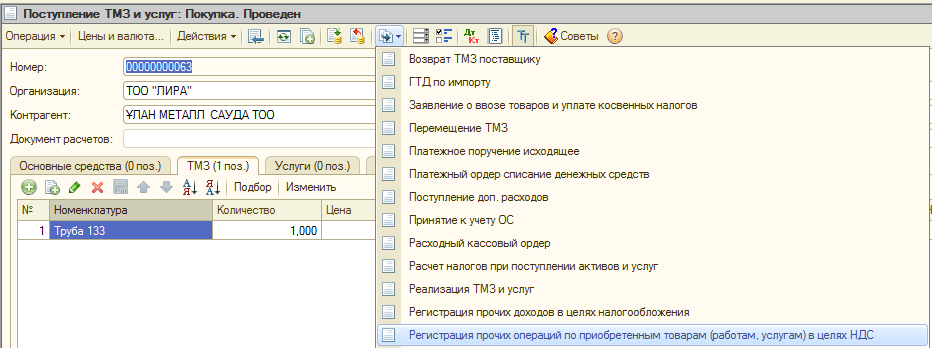

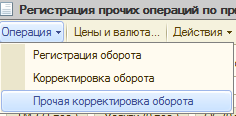

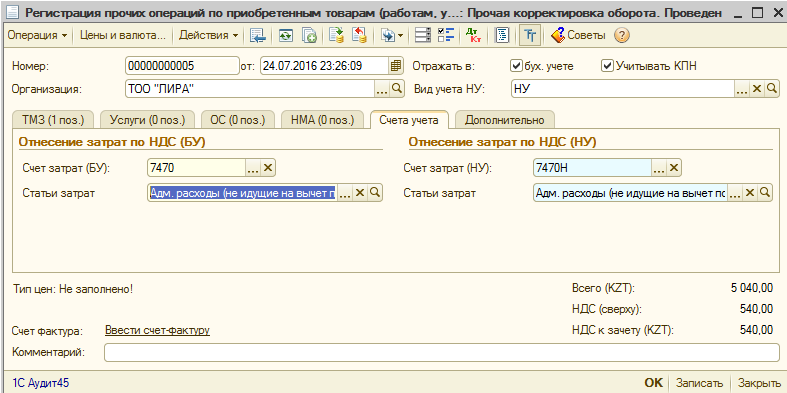

Тогда на основании поступления делается корректировка:

Вид операции:

Сумма корректировки на разницу:

Счета для списания суммы корректировки:

Проводки: