Здравствуйте. Прошу подробно описать процесс отражения в 1С банковской комиссии в валюте (за оплату поставщику). Оплату поставщику мы производим разными способами, но за комиссию всегда платим по отдельной платежке. Если мы отражаем комиссию в платежном ордере списания ДС, то ее необходимо самостоятельно (так как банк не дает документы) закрывать поквартально. Что касается комиссии в валюте, она не закрывается закрытием периода. Как ее правильно списать, что делать с образующейся курсовой разницей? Как закрыть нашу переплату импортеру, которая осталась с прошлых периодов? Спасибо.

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

Здравствуйте. Прошу подробно описать процесс отражения в 1С банковской комиссии в валюте (за оплату поставщику). Оплату поставщику мы производим разными способами, но за комиссию всегда платим по отдельной платежке.

Есть 2 варианта комиссии, которая возникает при оплате в валюте:

- Комиссия, которую банк позже указывает в выписке;

- Комиссия, которая вошла в сумму платежа и поставщик получил платеж за минусом данной комиссии.

Если мы отражаем комиссию в платежном ордере списания ДС, то ее необходимо самостоятельно (так как банк не дает документы) закрывать поквартально. Что касается комиссии в валюте, она не закрывается закрытием периода. Как ее правильно списать, что делать с образующейся курсовой разницей?

- Так же как разные виды комиссии, так же существуют разные способы закрытия ее:

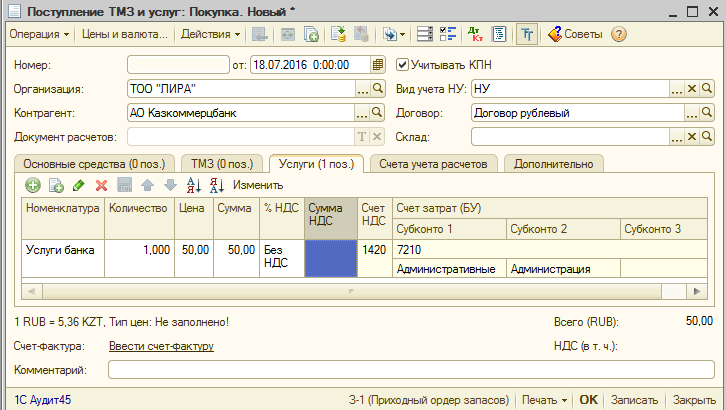

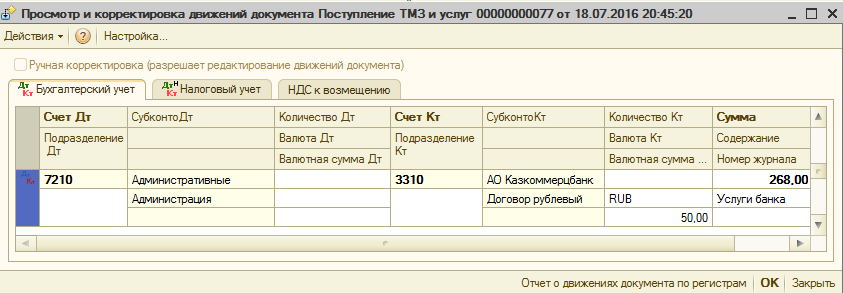

Если сумма комиссии указана в выписке, то правильнее ее будет оформить как услугу от банка:

В данном случае формируются проводки, благодаря которым расходы идут на вычет в целях СГД:

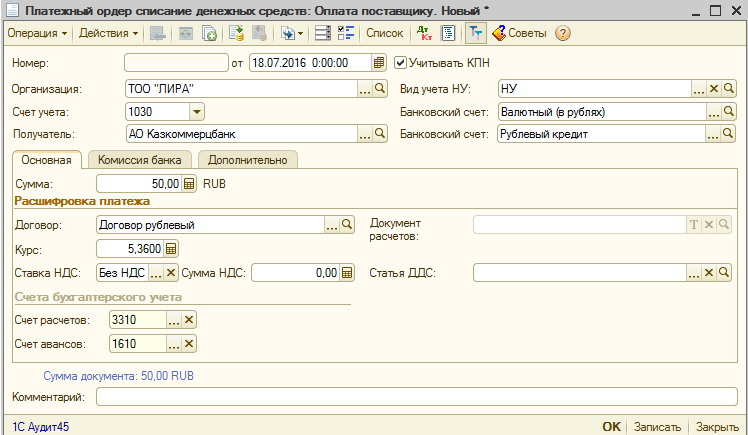

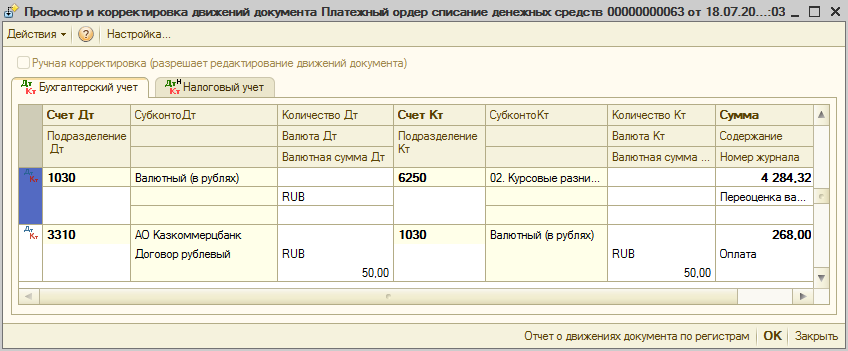

После нужно в тот же день отразить оплату банку предоставившему данную услугу (проведение валютных операций),для этого очень подходит платежный ордер списание:

Проводки в этом документе закрывают задолженность перед банком, а так же автоматически начисляется курсовая разница:

2. Если сумма комиссии не включена в выписку, но после платежа, поставщику деньги доходят за минусом комиссии банка корреспондента, то такую комиссию нужно разобрать на примере:

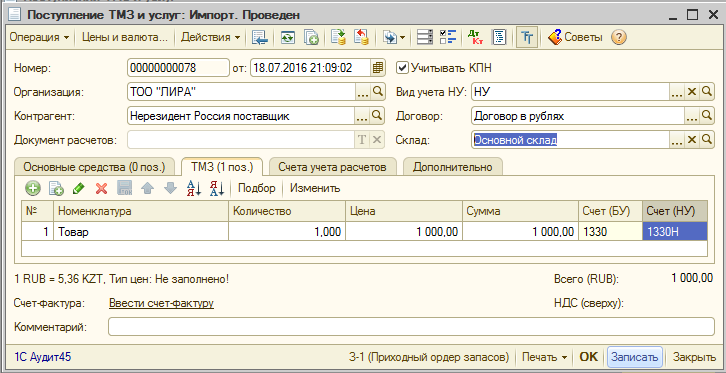

- Поступили товары от импортера

Дт 1330 Кт 3310 1 000 рублей

- Оплачено поставщику за товар

Дт 3310 Кт 1030 1 000 рублей

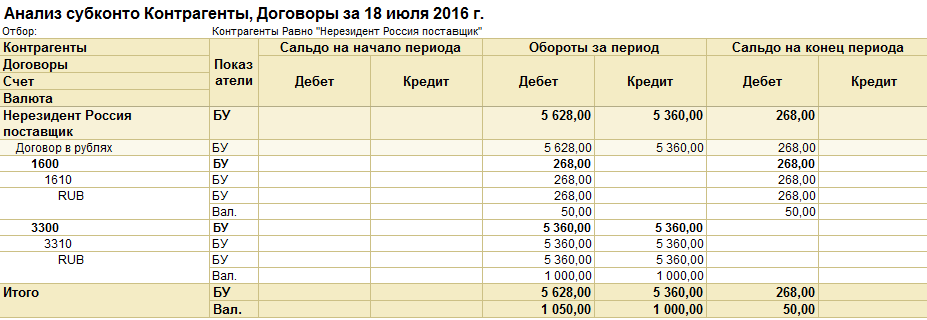

Казалось все закрыто, но поставщик предоставляет акт сверки и мы видим задолженность:

В данном случае 50 рублей не дошли до поставщика, так как осели в банке корреспонденте, через который прошел платеж. На подобную комиссию нет подтверждающих документов и выписки тоже. Тогда приходится отправлять поставщику сумму с учетом комиссии и получается подобная ситуация:

- Поступили товары от импортера

Дт 1330 Кт 3310 1 000 рублей

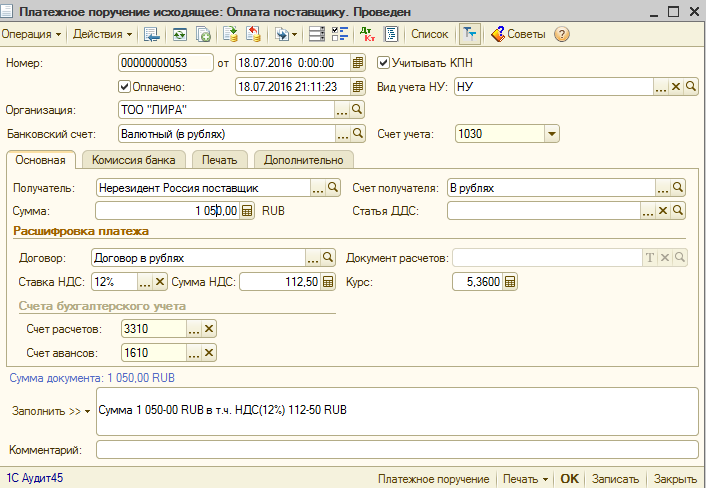

- Оплачено поставщику за товар

Дт 3310 Кт 1030 1 050 рублей

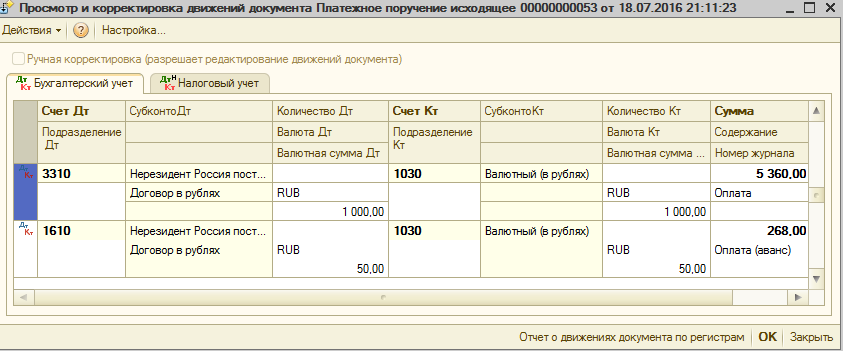

Тогда на счете поставщика копится переплата и акт сверки уже не подписать. В таком случае после оплаты поставщику нужна еще одна проводка, которая будет закрывать сумму комиссии:

- Дт 7470 Кт 3310 50 рублей

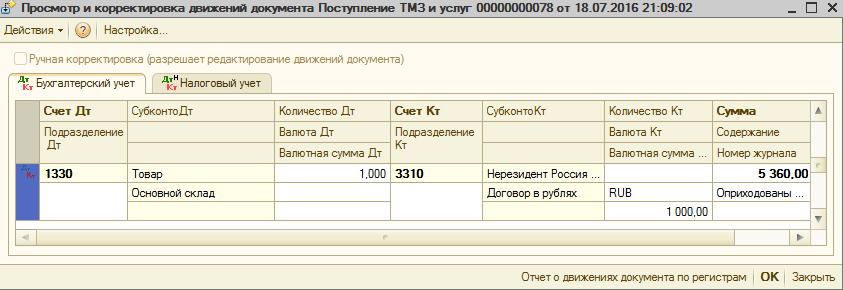

В данном случае все взаиморасчеты закроются. В 1С рассмотрим на примере, начиная с поступления товаров:

Проводки, как в примере:

Проводим платеж с учетом суммы комиссии:

Проводки документа по закрытию долга и переноса суммы переплаты на аванс:

И после этого перед поставщиком будет задолженность на сумму переплаты:

Как закрыть нашу переплату импортеру, которая осталась с прошлых периодов?

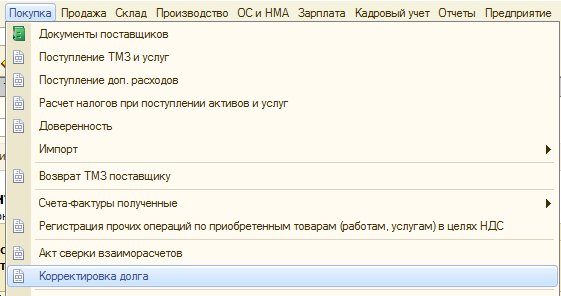

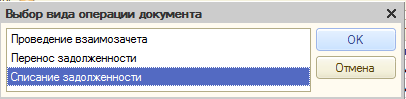

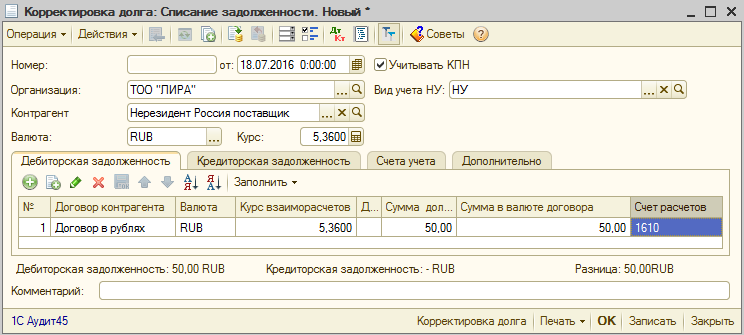

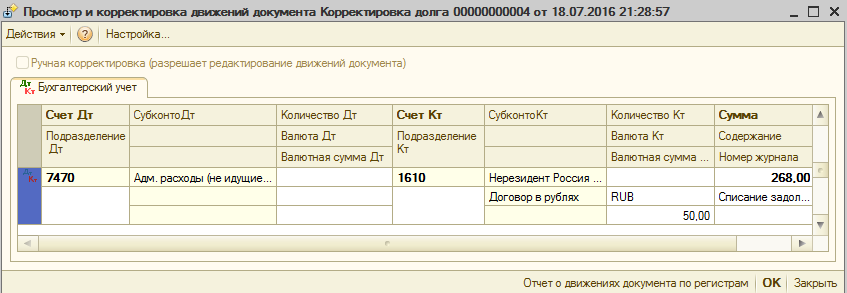

Закрытие же данной задолженности, как и любой другой делается документом:

Вид документа:

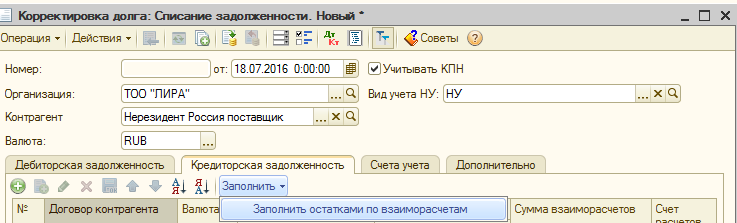

При этом документ заполняется автоматически:

Нужно только заполнить шапку документа и установить валюту взаиморасчетов:

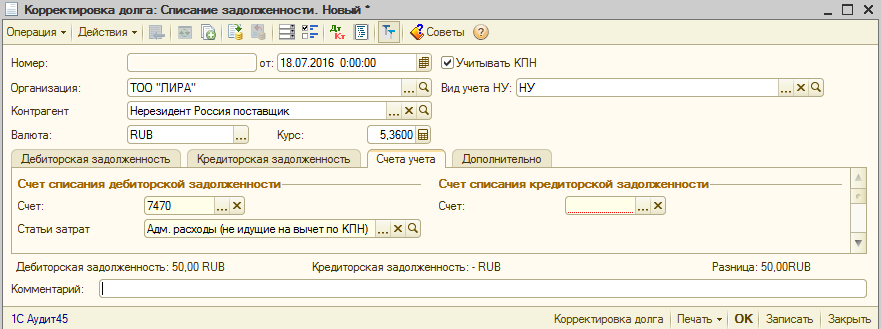

При списании дебиторской задолженности необходимо указать на какой счет она будет списана:

Так как нет подтверждающих документов, то выбираем субконто к расходному счету, которое не будет приниматься в НУ и не отразиться вычетом в ФНО 100.00:

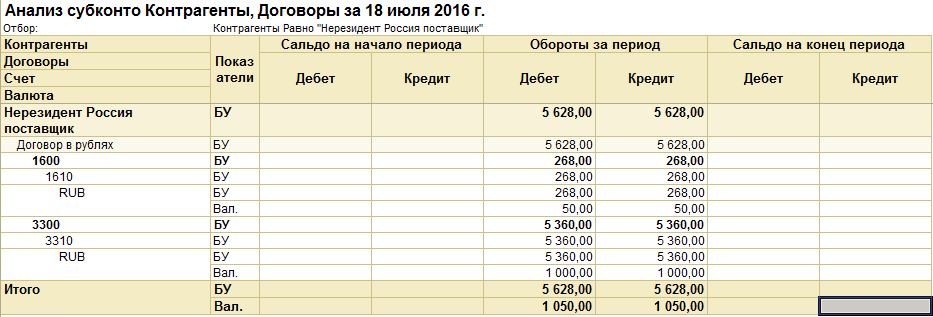

Взаиморасчеты с этим контрагентом:

При наличии переплаты, в компании увеличивается дебиторская задолженность, другими словами «требования», для того чтобы списать данную задолженность, при этом расходы отправить на вычет, ее необходимо признать сомнительной:

Закон «О налогах и других обязательных платежах в бюджет»

Статья 105. Вычет по сомнительным требованиям

- Если иное не установлено настоящим пунктом, сомнительными требованиями признаются требования, возникшие в результате реализации товаров, выполнения работ, оказания услуг юридическим лицам и ИП, а также юридическим лицам-нерезидентам, осуществляющим деятельность в РК через постоянное учреждение, филиал, представительство, и не удовлетворенные в течение трех лет с момента возникновения требования.

- Вычету подлежат требования, признанные сомнительными в соответствии с настоящим Кодексом.

Отнесение налогоплательщиком сомнительных требований на вычеты производится при соблюдении одновременно следующих условий:

- наличие документов, подтверждающих возникновение требований;

- отражение требований в бухгалтерском учете на момент отнесения на вычеты либо отнесение таких требований на расходы (списание) в бухгалтерском учете в предыдущих периодах.

4. Сомнительные требования относятся на вычеты в пределах размера ранее признанного дохода от реализации товаров, выполнения работ, оказания услуг.

Другими словами, возникшую дебиторскую задолженность после признания сомнительной не всегда можно списать на вычеты.