Добрый день! Мы получили шины/возмещение по гарантии, дата поступления 30.04.2021г. К данной отгрузке прилагались документы: 1. Талон о прохождении границы. 2. CMR, 3, ТТН накладная. Это шины пришли в замен полученных раннее( Предыдущие оказались бракованные). Бракованные шины мы сдадим в утилизацию, т.к. это товар с России, поставщикам мы вышлем акт списания(4 шины). Шины которые пришли взамен их стоимость в СФ нулевая. Вопрос? 1. как их оприходовать 2.Сдаем отчет по ТС ? 3. Если мы утилизируем шины в пересдавать надо 328 форму?

ответ:

Паханов Сергей -

НК РК Статья 459. Порядок корректировки сумм налога на добавленную стоимость, уплаченного при импорте товаров

2. При частичном возврате товаров по причине ненадлежащих качества и (или) комплектации после истечения месяца, в котором такие товары ввезены, сведения по таким товарам подлежат отражению в заявлении о ввозе товаров и уплате косвенных налогов, представленном взамен отозванного заявления.

3. При полном возврате товаров по причине ненадлежащих качества и (или) комплектации после истечения месяца, в котором такие товары ввезены, заявление о ввозе товаров и уплате косвенных налогов, представленное по таким товарам, отзывается методом удаления в соответствии с подпунктом 1) пункта 3 статьи 458 настоящего Кодекса.

4. В целях настоящей статьи документами, подтверждающими полный и (или) частичный возврат товаров, импортированных на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза, по причине ненадлежащих качества и (или) комплектации, являются:

1) согласованная налогоплательщиком-экспортером и налогоплательщиком-импортером претензия, содержащая сведения о количестве импортированных товаров, подлежащих возврату по причине ненадлежащих качества и (или) комплектации;

2) акты приема-передачи товара (в случае отсутствия транспортировки возвращенных товаров);

3) транспортные (товаросопроводительные) документы (в случае транспортировки возвращенных товаров);

4) акты уничтожения (в случае уничтожения товаров).

Копии документов, указанных в настоящем пункте, на бумажном носителе представляются в налоговый орган одновременно с документами, предусмотренными подпунктами 1) - 7) части второй пункта 2 статьи 456 настоящего Кодекса.

Статья 458. Отзыв заявления о ввозе товаров и уплате косвенных налогов при импорте товаров в Евразийском экономическом союзе

3. Отзыв заявления о ввозе товаров и уплате косвенных налогов производится налогоплательщиком путем подачи налогового заявления в налоговый орган в случаях:

1) ошибочного представления заявления о ввозе товаров и уплате косвенных налогов;

3) внесения изменений и дополнений в сведения, ранее указанные в заявлении о ввозе товаров и уплате косвенных налогов, влияющих на размер налоговой базы для исчисления сумм косвенных налогов, в том числе в случаях, предусмотренных пунктами 2 и 3 статьи 459 настоящего Кодекса.

4. Отзыв заявления о ввозе товаров и уплате косвенных налогов производится одним из следующих методов:

2) замены, при котором внесение изменений и дополнений в заявление о ввозе товаров и уплате косвенных налогов производится налогоплательщиком путем отзыва ранее представленного заявления с одновременным представлением нового заявления;

Вывод: В вашем случае если поставщик произвел замену бракованного товара, в случае сданного заявления о ввозе товара, вам нужно будет произвести отзыв заявления и сдачу нового заявления. При этом так же должен быть перечень подтверждающих документов об уничтожении бракованного товара. В новом заявлении о ввозе товара данные по замененному товару отражаются по той же стоимости что и бракованный.

Отражение в 1С

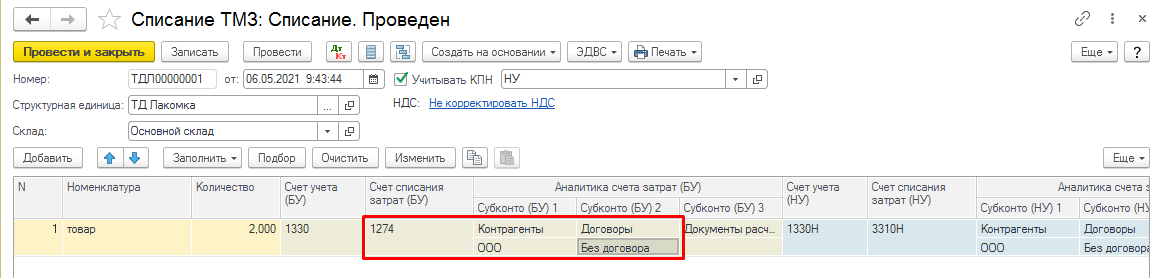

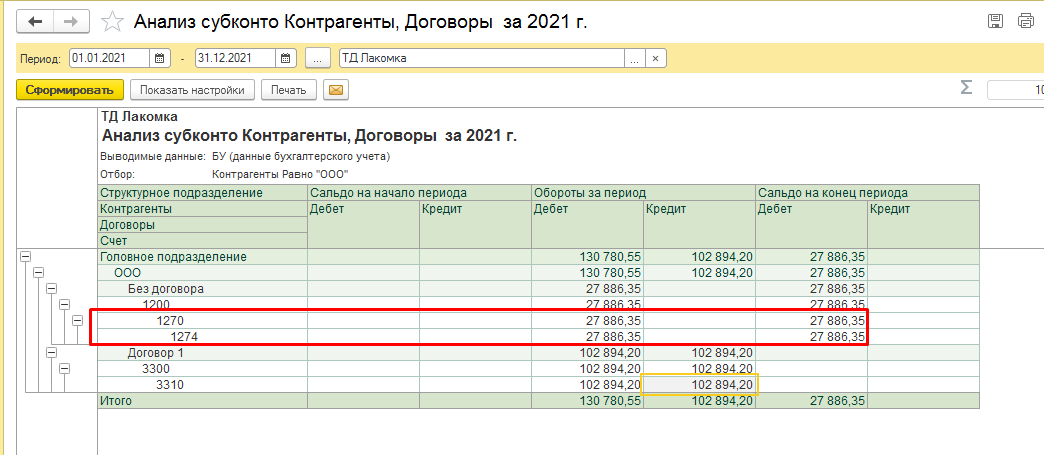

При отражении возмещаемого товара вам нужно будет произвести следующее, в документе списания товара, в табличной части заполняете данные по списанному товару, указав счет списания 1274.

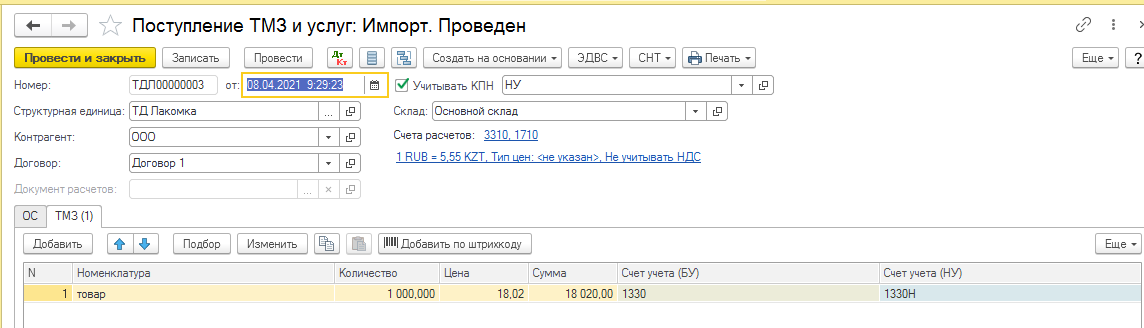

Пример: Отражен документ поступления

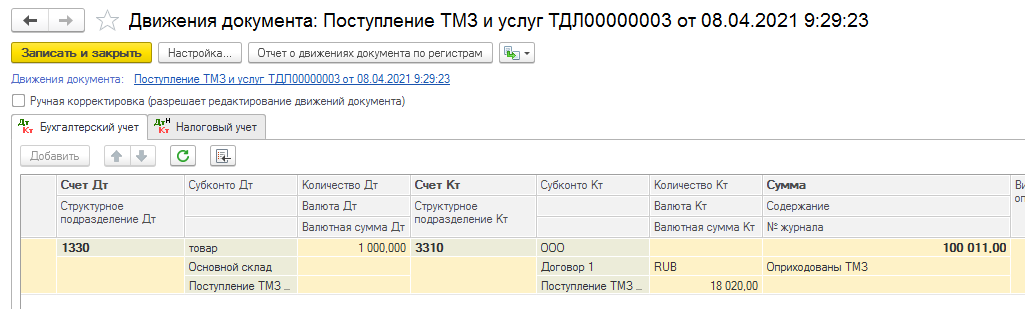

Произведена оплата

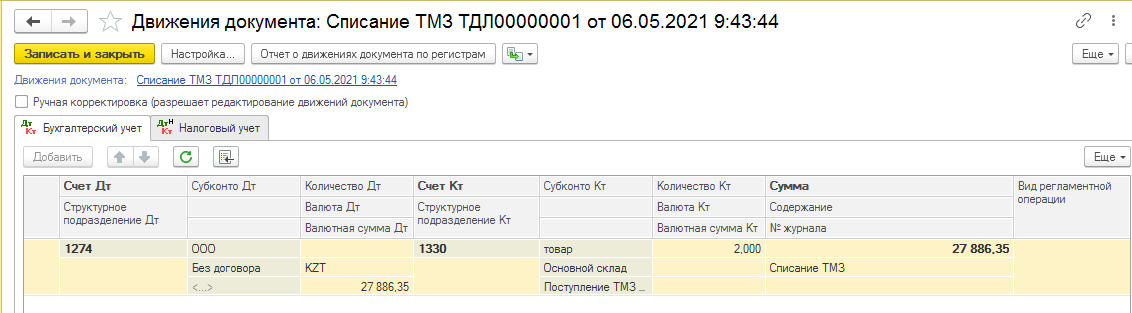

Производим списание ТМЗ на счет 1274

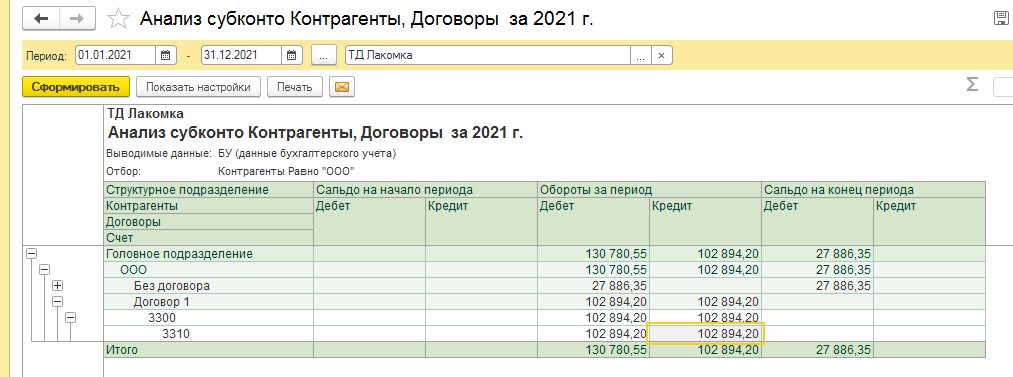

Появляется задолженность перед поставщиком

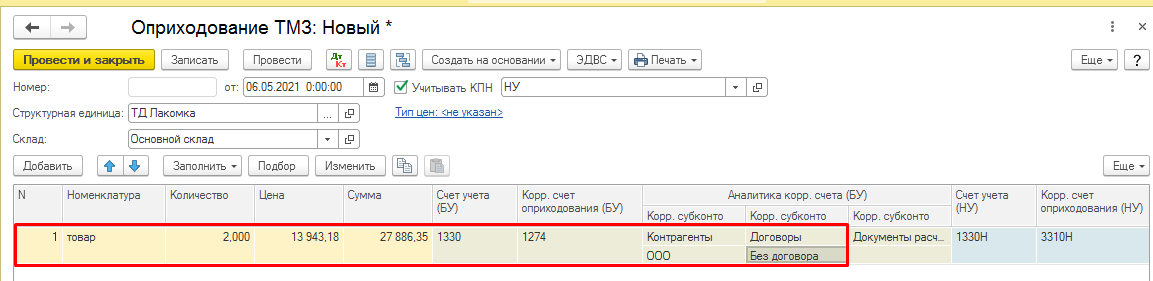

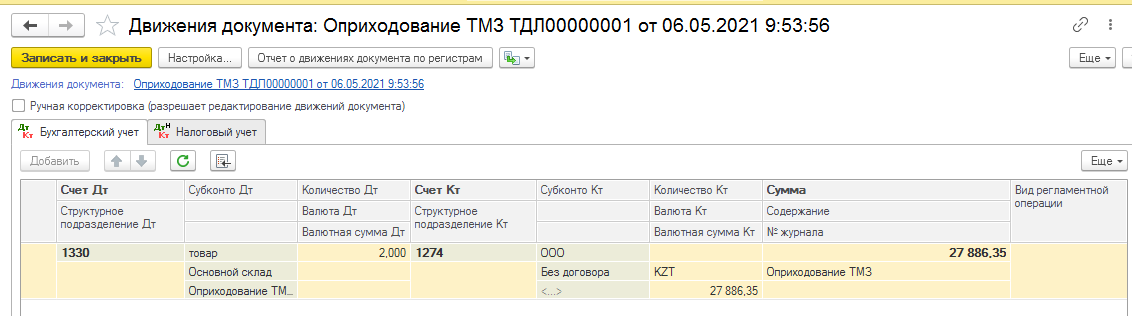

Отражаем возмещенный товар, документом оприходование ТМЗ

Таким образом вы отражаете замену ранее бракованного товара.