По вопросам корректировки НДС в Приложения № 6 касательно строк 300.06.010 В и 300.00.022 Декларации. Строительство ведется с 2010г. , реализация проходит во 2 квартале 2020г. нежилого помещения. В вашем ответе рассмотрен пример заполнения приобретения работ и услуг и реализации за один квартал т. к не было рассмотрено Приложение №6 Корректировки НДС (300.06.010)

ответ:

Анна Кокшенева -

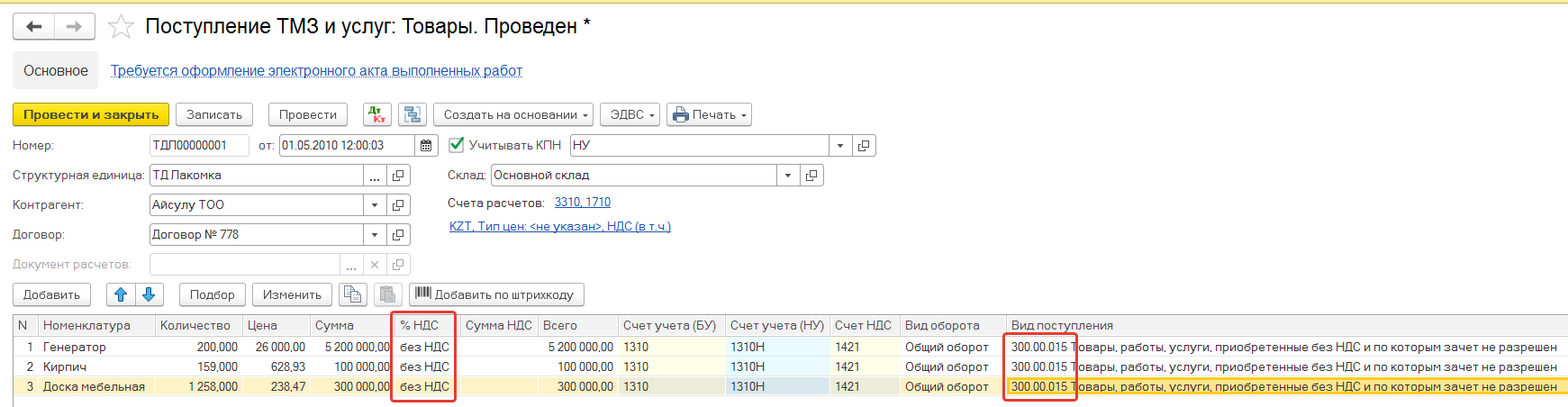

В данном случае, как я понимаю запасы, приобретенные на строительство здания были списаны в процесс данного строительства в 2010 году, как и приобретены, либо до 2 квартала 2020. Следовательно, рассмотрим ваш пример, приобретение в 2010 без НДС:  При таком условии, автоматически сделать корректировку возможно, только в документе списание, ваше желание отразить корректировку НДС во 2м квартале 2020 года, должно быть обусловлено списанием запасов именно во 2м квартале 2020 года. В противном случае, если запасы были списаны на строительство ранее 2го квартала2020 года, то, соответственно и корректировка НДС будет отражена в том периоде:

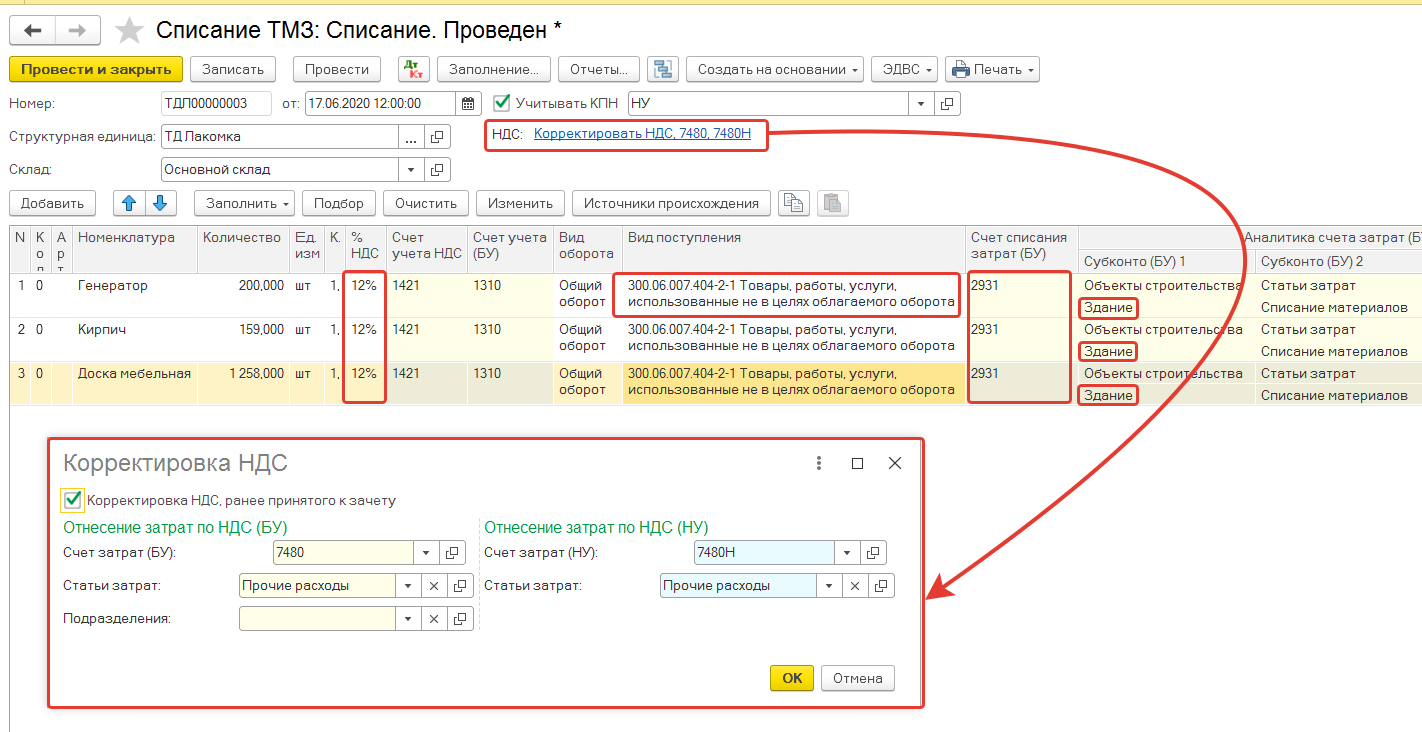

При таком условии, автоматически сделать корректировку возможно, только в документе списание, ваше желание отразить корректировку НДС во 2м квартале 2020 года, должно быть обусловлено списанием запасов именно во 2м квартале 2020 года. В противном случае, если запасы были списаны на строительство ранее 2го квартала2020 года, то, соответственно и корректировка НДС будет отражена в том периоде:  При таком раскладе, в проводках будет корректировка НДС 1421:

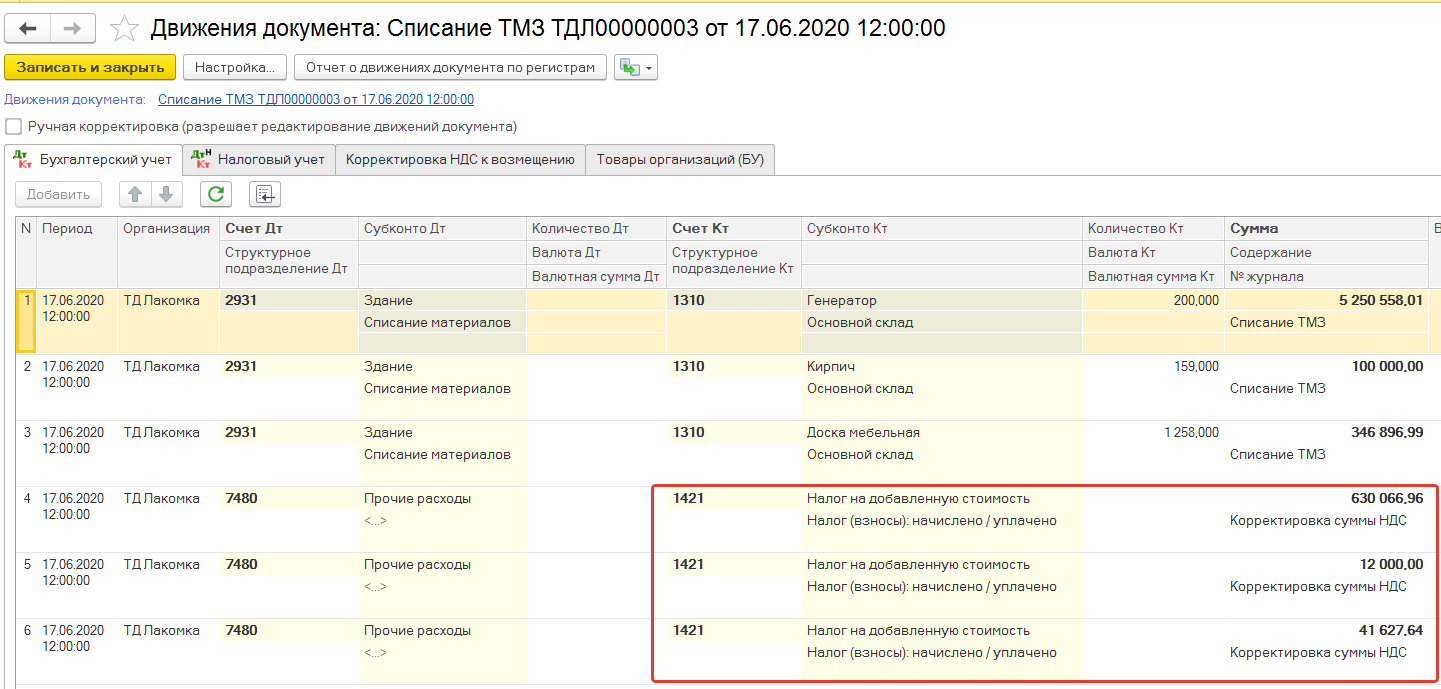

При таком раскладе, в проводках будет корректировка НДС 1421:  Также будет регистр сформирован для 300.06:

Также будет регистр сформирован для 300.06:  И соответственно ФНО 300.06 будет заполнена:

И соответственно ФНО 300.06 будет заполнена:

Но, на мой взгляд это не корректно, так как в законе сказано, что НДС по товарам, работам, услугам, которые используются или будут использоваться на строительство жилого здания, предназначенного для реализации в виде оборотов как освобождаемых, так и облагаемых НДС, учитывается плательщиком НДС, осуществляющим строительство жилого здания, отдельно в налоговом регистре, и отражается в декларации до наступления случая реализации или передачи в аренду части жилого здания, состоящей исключительно из нежилых помещений.

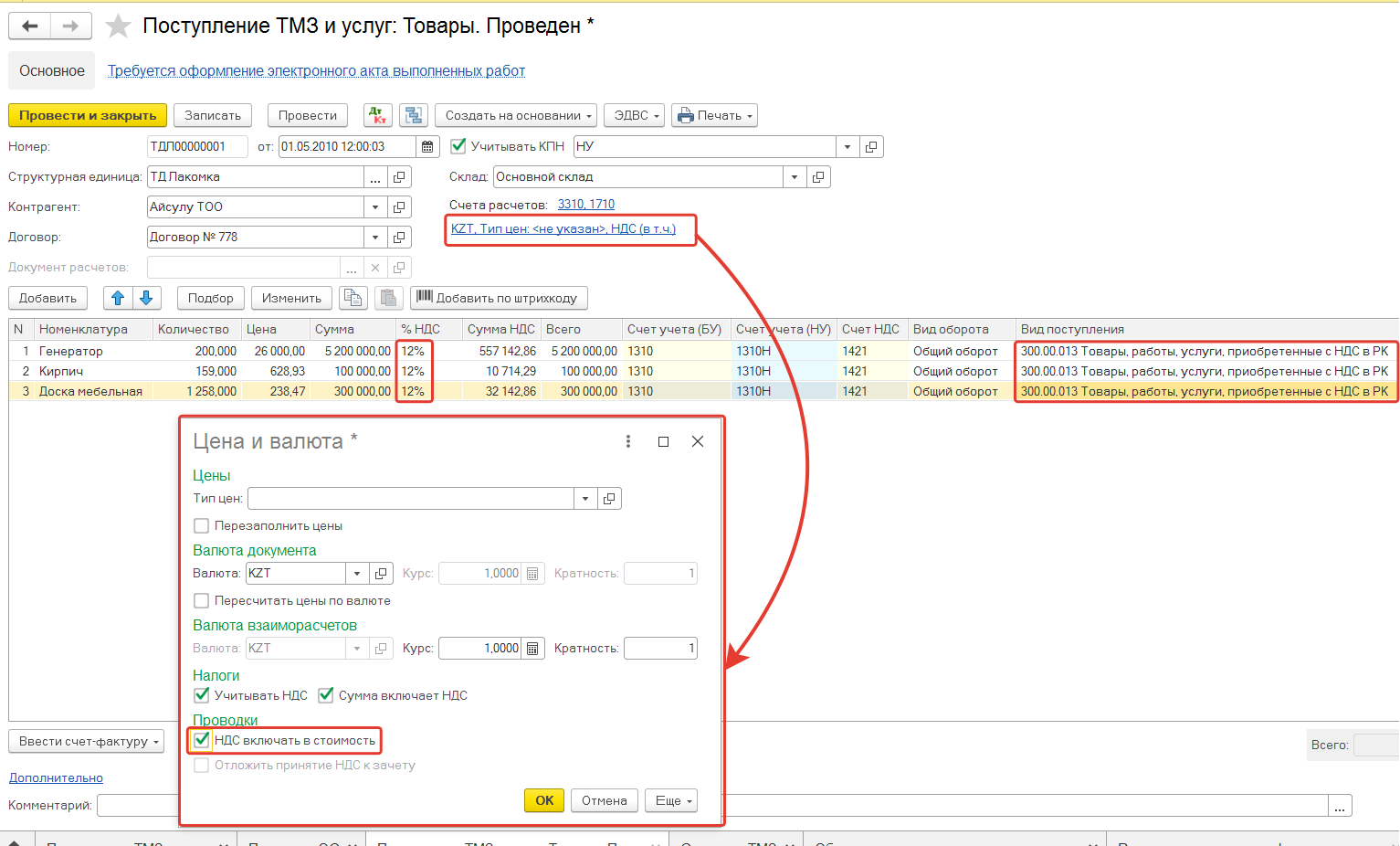

В вашем же случае вы запасы приобрели без НДС, что соответствует не соблюдению нормы данной статьи. Разберем второй вариант.С условием, что запасы были приобретены с НДС в 2010 году, но НДС будет включен в стоимость запасов:  После, с учетом условия, что корректировка НДС должна быть во 2ом квартале 2020 года, делаем списание: Совершенно одинаковые операции, кроме того, что в первом случае при покупке была заполнена строка 300.00.015, а во втором 300.00.013.

После, с учетом условия, что корректировка НДС должна быть во 2ом квартале 2020 года, делаем списание: Совершенно одинаковые операции, кроме того, что в первом случае при покупке была заполнена строка 300.00.015, а во втором 300.00.013.

Теперь напрашивается вопрос, если в первом варианте приобретение было на строку 300.00.015, то имеем ли мы право корректировать НДС в данном случае?

Во втором варианте в принципе все корректно, кроме того, что при отражении в строке 300.00.13 при покупке в 2010 году НДС в строке 300.00.013В не будет отражен.

Теперь вариант третий, с отражением НДС в зачете, без включения его в себестоимость (согласно требованиям закона). При таком варианте при поступлении будет отражение в строке 300.00.013 полностью с НДС, но без реализации с облагаемым оборотом данная сумма НДС все ровно не будет разрешена в зачет, что тоже правильно (согласно требованию закона):  Далее списание по той же схеме, главное, чтобы оно было во 2ом квартале 2020, только таким образом можно отразить 300.06 во 2ом квартале 2020 года.

Далее списание по той же схеме, главное, чтобы оно было во 2ом квартале 2020, только таким образом можно отразить 300.06 во 2ом квартале 2020 года.