добрый день! хотим принять на работу не резидента гражданина РФ. проконсультируйте пожалуйста всё по возможности от А до я, т.е порядок заключения договора, шаболн если есть плиз было бы супер, налогооблажение и пр. оформление в 1 с. заранее благодарю

ответ:

Паханов Сергей -

Налогообложения сотрудника нерезидента (гражданин РФ):

ИПН

НК РК

Статья 655. Порядок исчисления, удержания и перечисления ИПН по доходам, подлежащим налогообложению у источника выплаты

1. Доходы физического лица-нерезидента из источников в РК, за исключением доходов, указанных в пункте 1 статьи 656 настоящего Кодекса, облагаются индивидуальным подоходным налогом у источника выплаты по ставкам, указанным в статье 646 настоящего Кодекса, без осуществления налоговых вычетов, если иное не установлено настоящей статьей.

3. Исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, с учетом положений, предусмотренных пунктом 2 статьи 319 настоящего Кодекса, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной пунктом 1 статьи 320 настоящего Кодекса, к сумме следующих доходов физического лица-нерезидента, включая доходы, определенные пунктом 1 статьи 322 настоящего Кодекса:

от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

Вывод: Доход работника нерезидента облагается ИПН по ставке 10%, без применения вычетов.

ОПВ:

Закон о пенсионном обеспечении

Статья 2. Право граждан на пенсионное обеспечение

2. Иностранцы и лица без гражданства, постоянно проживающие на территории Республики Казахстан, пользуются правом на пенсионное обеспечение наравне с гражданами Республики Казахстан, если иное не предусмотрено законами и международными договорами.

Договор о ЕАЭС

Статья 98. Социальное обеспечение (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Вывод: ОПВ не удерживаются с работника нерезидента (если отсутствует вид на жительство).

СН.

НК РК

Статья 484. Объект налогообложения

2. Объектом налогообложения для плательщиков, указанных в подпунктах 3), 4) и 5) пункта 1 статьи 482 настоящего Кодекса, являются расходы:

1) работодателя по доходам работника, указанным в пункте 1 статьи 322 настоящего Кодекса (в том числе расходы работодателя, указанные в подпунктах 20), 23) и 24) пункта 1 статьи 644 настоящего Кодекса); (20) доход физического лица-нерезидента от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;)

Вывод: доходы работника нерезидента облагаются СН по ставке 9,5%

СО

Закон об обязательном социальном страховании

Статья 8. Лица, подлежащие обязательному социальному страхованию

Обязательному социальному страхованию подлежат работники, индивидуальные предприниматели, лица, занимающиеся частной практикой, физические лица, являющиеся плательщиками единого совокупного платежа в соответствии со статьей 774 Кодекса РК "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), а также иностранцы и лица без гражданства, постоянно проживающие на территории Республики Казахстан и осуществляющие деятельность, приносящую доход на территории Республики Казахстан, за исключением лиц, достигших возраста, предусмотренного пунктом 1 статьи 11 Закона Республики Казахстан "О пенсионном обеспечении в Республике Казахстан".

Вывод: доходы работника нерезидента облагаются СО по ставке 3,5%

ООСМС/ВОСМС

Закон об обязательном социальном медицинском страховании

Статья 2. Сфера действия настоящего Закона

2. Иностранцы и лица без гражданства, постоянно проживающие на территории Республики Казахстан, а также оралманы пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами Республики Казахстан, если иное не предусмотрено настоящим Законом.

Вывод: доходы работника нерезидента облагаются ООСМС по ставке 2% и ВОСМС по ставке 1%.

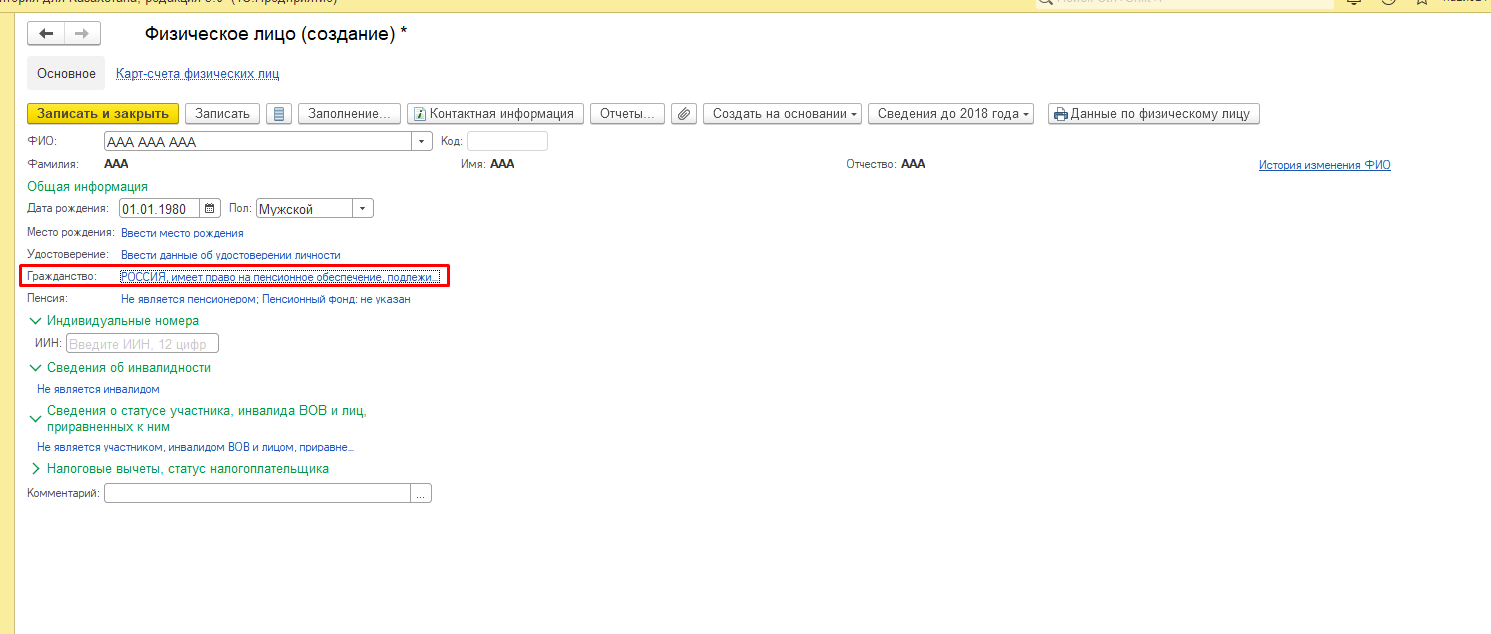

Что касаемо 1С В момент приема на работу нужно указать данные по физ. лицу

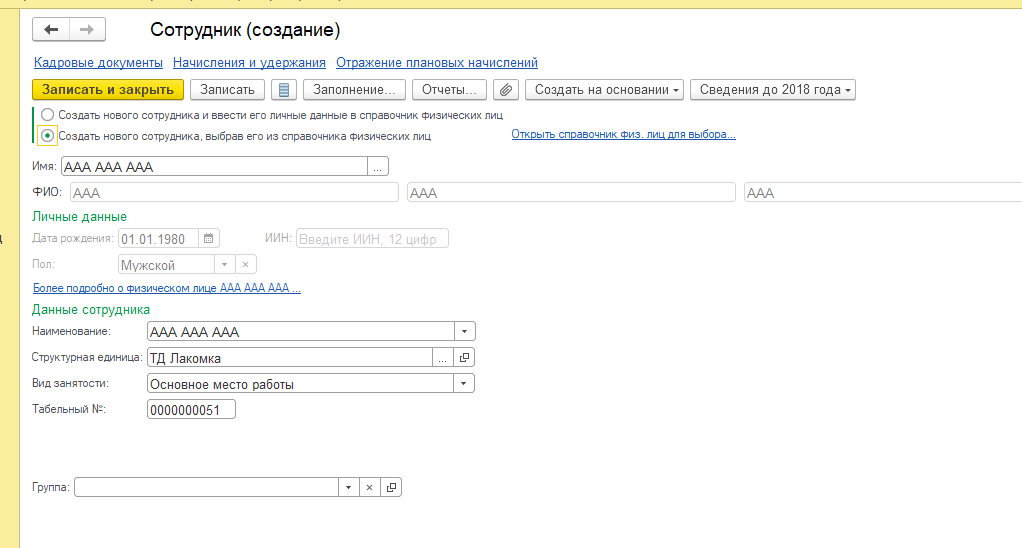

После чего создаем сотрудника на основании данных по физ. лицу.

В итоге принимаем на работу сотрудника с указанием необходимых данных.