расчитайте пж налоги и отчисления с ЗП инвалида 2 группы пожизненно. оклад 42500

ответ:

Паханов Сергей -

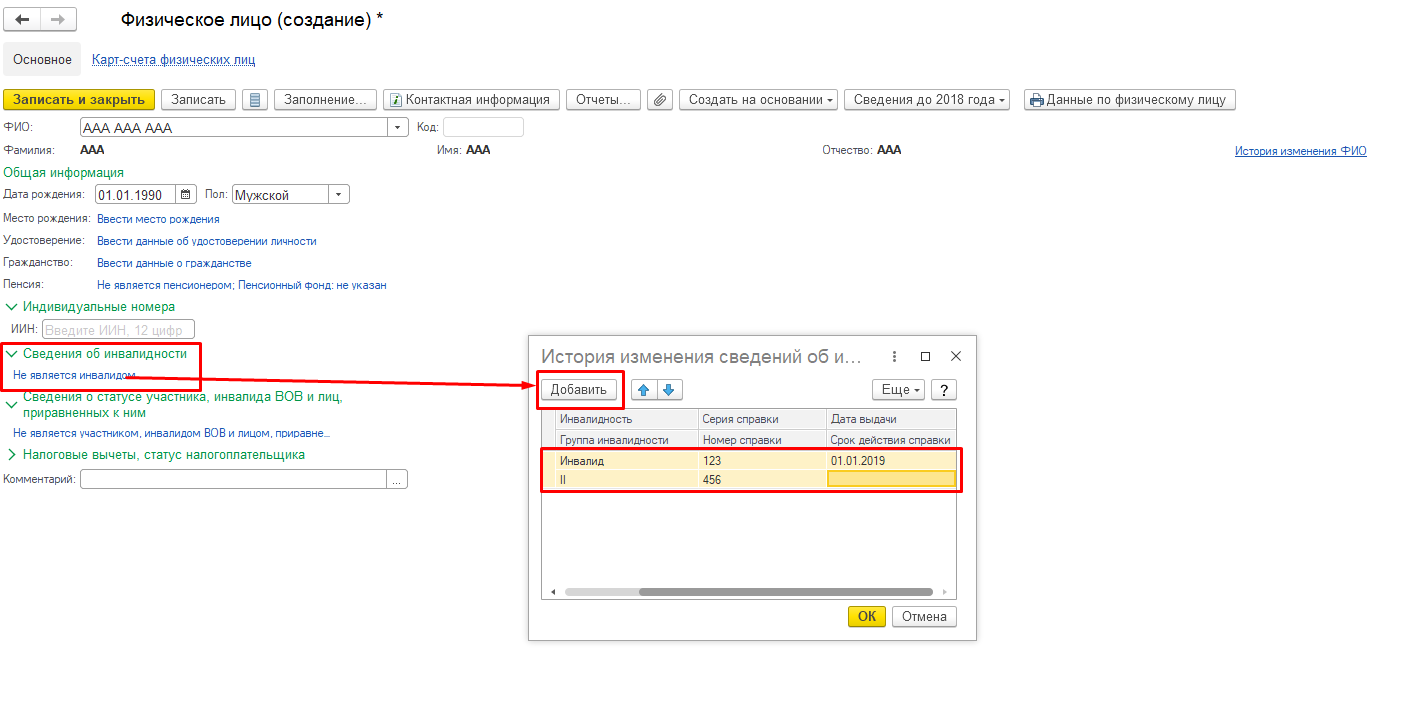

Для произведения начисления заработной платы и налогов вам необходимо изначально занести данные по физ. лицу

В физ. лице указываете сведенья об инвалидности.

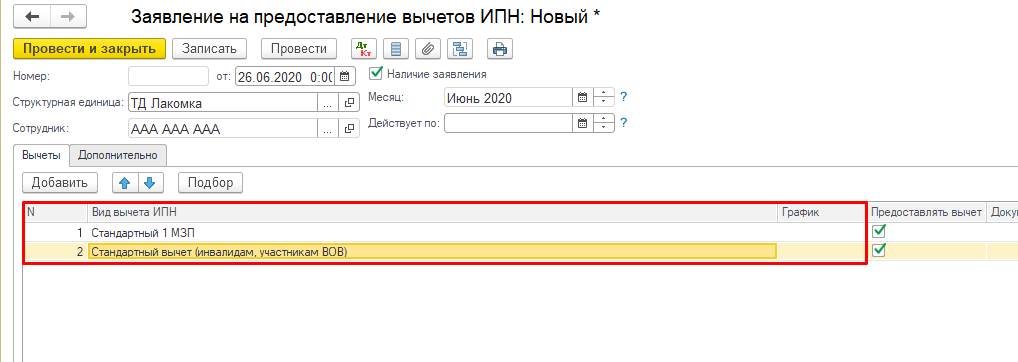

В документе «Заявления на предоставления вычетов ИПН» заполнить данные по физ. лицу и примененных вычетах.

После этого при начислении заработной платы и расчете налогов, данные будут отражены в корректно.

В случае если ваш сотрудник является инвалидом II группы, то при расчете налогов с заработной платы в размере 42 500 тг. налоги будут составлять:

ИПН:

НК РК

Статья 346. Стандартные вычеты

1. Стандартными вычетами являются:

1) один МЗП

2) 882-кратный размер МЗП за календарный год на основании того, что такое лицо на дату применения настоящего подпункта является: инвалидом І, II или III групп;

При расчете ЗП в размере 42 500 ИПН удерживаться не будет.

ОПВ:

Закон «О пенсионном обеспечении в РК»

Статья 24. Уплата обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов

2. От уплаты обязательных пенсионных взносов в единый накопительный пенсионный фонд освобождаются:

2) физические лица, имеющие инвалидность первой и второй групп, если инвалидность установлена бессрочно. Уплата обязательных пенсионных взносов в единый накопительный пенсионный фонд осуществляется по заявлению лиц, указанных в настоящем подпункте;

При расчете ЗП в размере 42 500 ОПВ с инвалида II группы удерживаться не будет.

СО:

Закон о социальном страховании

Статья 15. Объект исчисления социальных отчислений

1. Объектом исчисления социальных отчислений для работников являются расходы работодателя, выплачиваемые работнику в виде доходов в качестве оплаты труда, за исключением доходов, с которых не уплачиваются социальные отчисления в Фонд.

3. В случае если объект исчисления социальных отчислений за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, то социальные отчисления исчисляются, перечисляются исходя из МЗП.

При расчете ЗП в размере 42 500 СО будут составлять (42 500 * 3,5%) 1 488тг.

СН:

НК РК

Статья 484. Объект налогообложения

2. Объектом налогообложения для плательщиков, указанных в подпунктах 3), 4) и 5) пункта 1 статьи 482 настоящего Кодекса, являются расходы:

1) работодателя по доходам работника, указанным в пункте 1 статьи 322 настоящего Кодекса (в том числе расходы работодателя, указанные в подпунктах 20), 23) и 24) пункта 1 статьи 644 настоящего Кодекса); 2) налогового агента по доходам иностранного персонала, указанного в пункте 7 статьи 220 настоящего Кодекса.

4. В случае если объект налогообложения, указанный в пункте 2 настоящей статьи, определенный с учетом пункта 3 настоящей статьи, составляет за календарный месяц сумму от одного тенге до МЗП, установленного законом о республиканском бюджете и действующего на первое число этого календарного месяца, то объект налогообложения определяется исходя из такого МЗП.

При расчете ЗП в размере 42 500 СН будет составлять: 42 500 * 9,5% - СО = 2 549,5

ОСМС/ВОСМС

Закон «Об обязательном социальном медицинском страховании»

Статья 26. Взносы государства на обязательное социальное медицинское страхование

1. Взносы государства на обязательное социальное медицинское страхование уплачиваются ежемесячно в течение первых пяти рабочих дней текущего месяца в порядке, определяемом бюджетным законодательством Республики Казахстан, за следующих лиц: 12) инвалиды;

При расчете ЗП в размере 42 500 ВОСМС/ООСМС рассчитываться не будут.