Добрый день! Нам контрагент должен с июля того года. Попадали на них в суд. Суд выиграли. Теперь долг их увеличился на суммы: пени (не своевременное погашение долга), услуги адвоката, услуги судоисполнителя. Теперь на эти три позиции мы нашему должнику должны выставить АВР и ЭСФ на эти суммы? Признаем доход и исчисляем НДС верно?

ответ:

Паханов Сергей -

Согласно статьей 369 НК РК пени, выставленные по хозяйственным договорам, не являются оборотом облагаемым НДС, следовательно, пени, которые выставлены должнику не будут облагаться НДС.

При этом пеня не является оборотом по реализации ТМЗ и услуг, АВР и ЭСФ не выписываются.

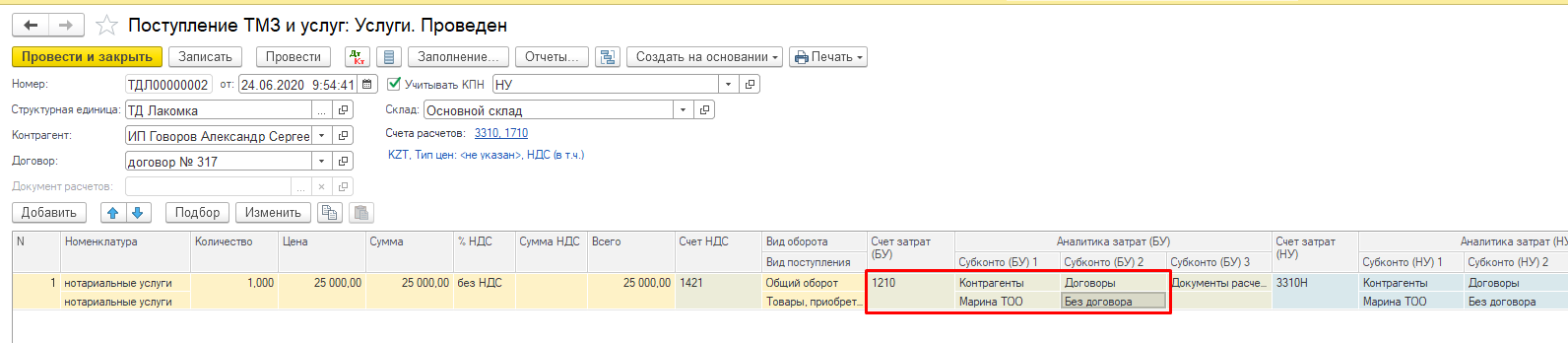

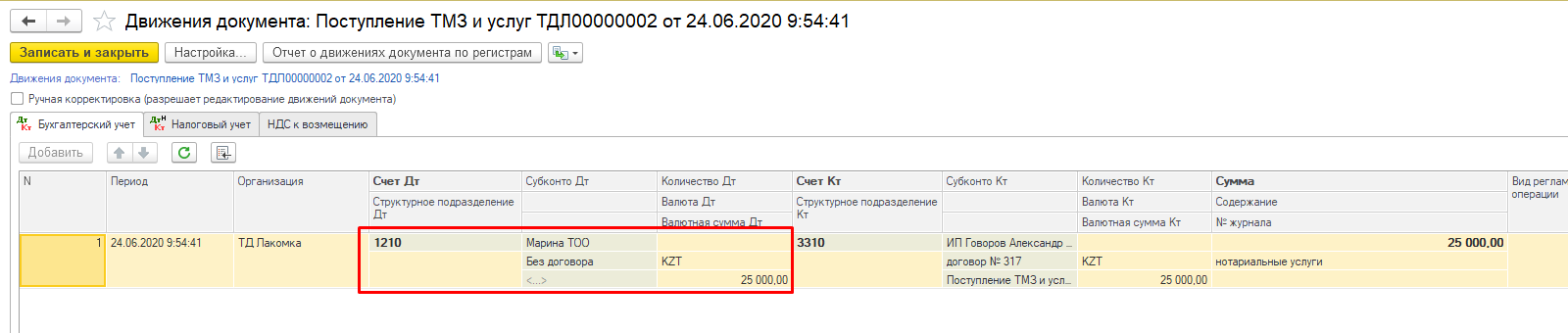

Услуги, которые были оказаны по судебному процессу будут отражены на задолженность покупателя. Выглядит это следующим образом:

В счете затрат табличной части услуги указывается счет расчетов с контрагентом (должником), устанавливается контрагент и договор с контрагентом.

Таким образом данный вид оказанной услуги переходит сразу на задолженность покупателя.

АВР и ЭСФ так же не выставляется.

Вы можете выставить должнику счет на оплату или акт сверки для оплаты данной задолженности.

Данный виды будут является доходом и будут облагаться КПН.