Здравствуйте, а в следующем налоговом периоде если заказчик примет работы по незавершенному строительству, что я отражу в строке 100.00.019 VII на оставшиеся остаток, как мне эти расходы отразить в форме 100.00.ведь по строке 100.00.019H они отражения не найдут так? будет разница между формой 100.00 и формой 300.00

ответ:

Паханов Сергей -

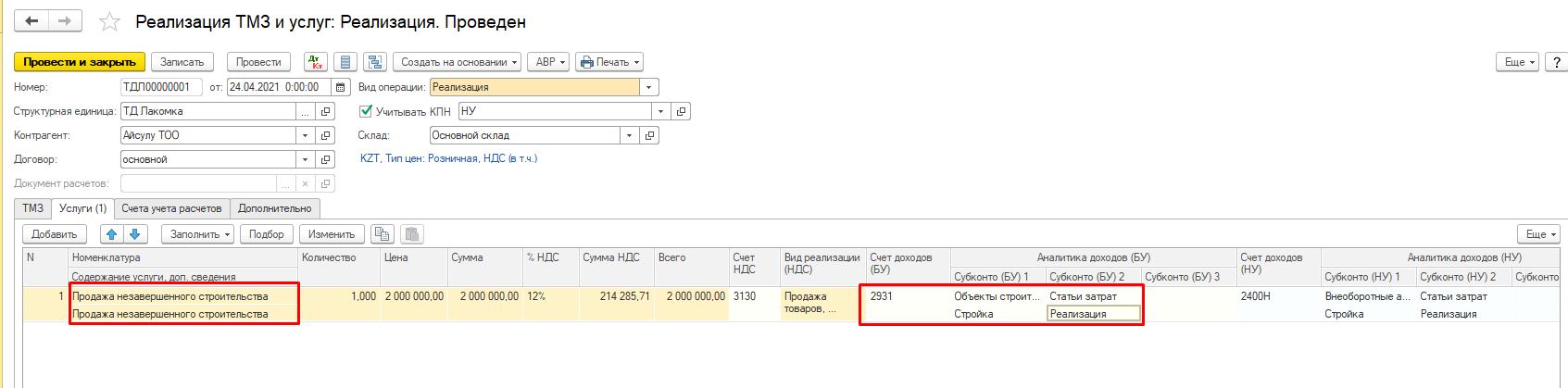

При реализации незавершенного строительства вам нужно будет создать документ реализации ТМЗ.

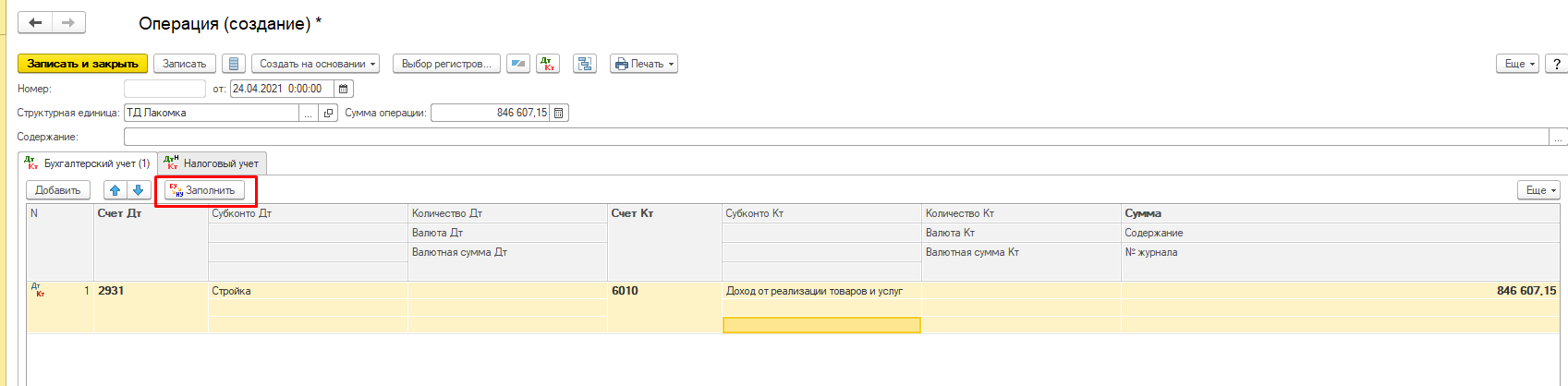

Во вкладке «Услуги» заполняете табличную часть документа, указываете сумму реализации. В пункте «Счет доходов» устанавливаете счет 2931, указываете объект строительства, статью затрат.

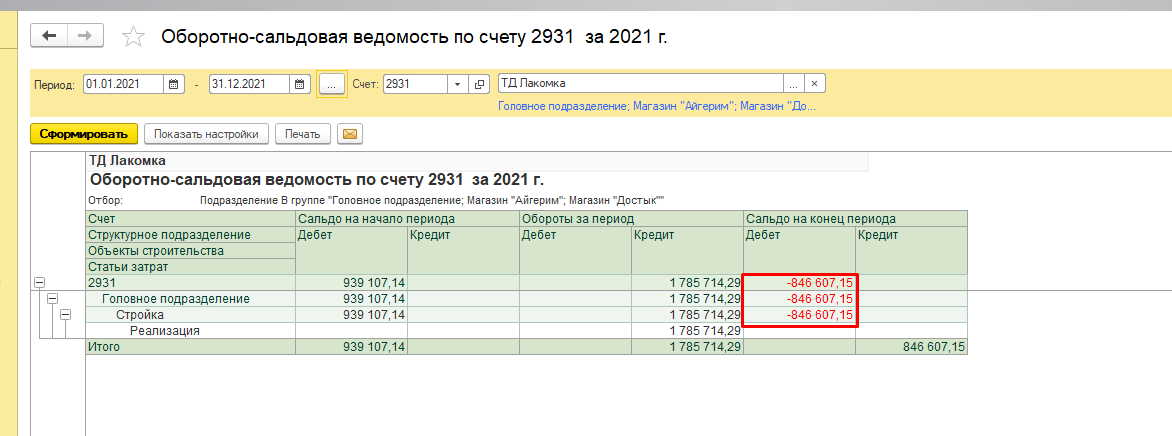

В связи с тем, что у вас на счете 2931 сумма реализации превышает сумму затрат на незавершенное строительство, то вам нужно будет создать документ операции по закрытию данного счета.

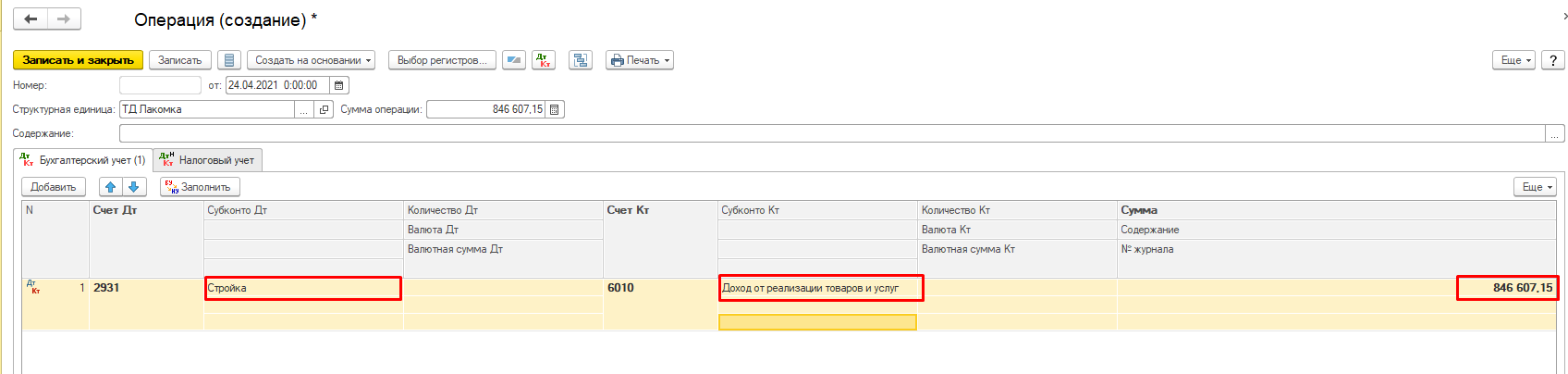

Операцию нужно создать той же датой что и документ реализации. Проводка по закрытию счета 2931 будет Дт 2931 Кт 6010.

Заполнение субконто в данном документе обязательна.

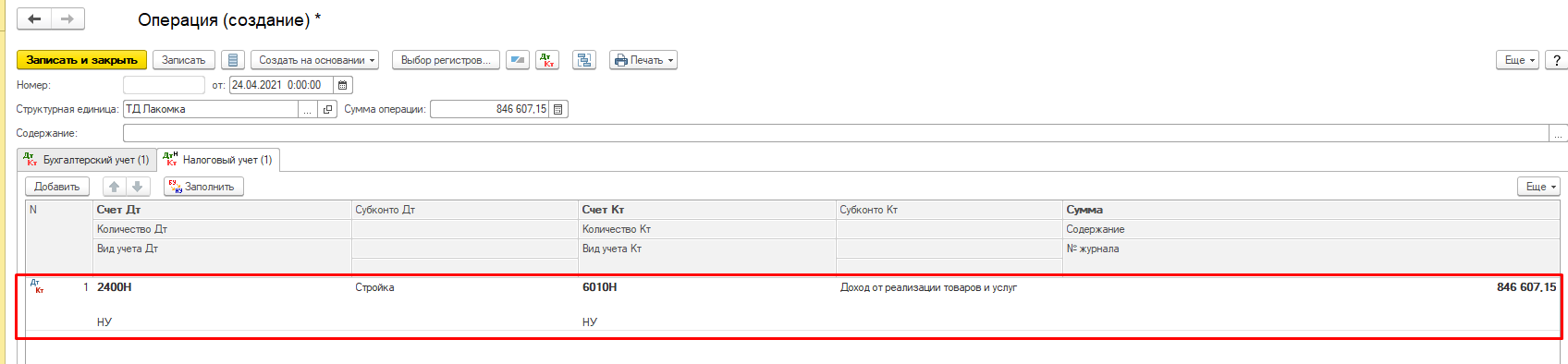

После чего заполняем налоговый учет (нажимаем данную кнопку).

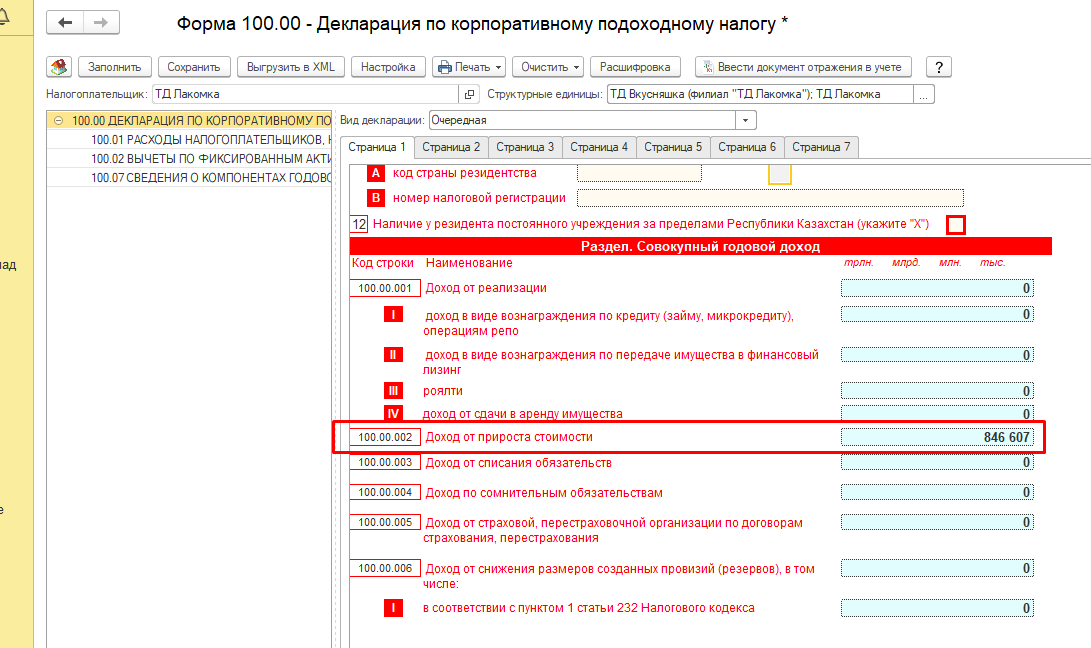

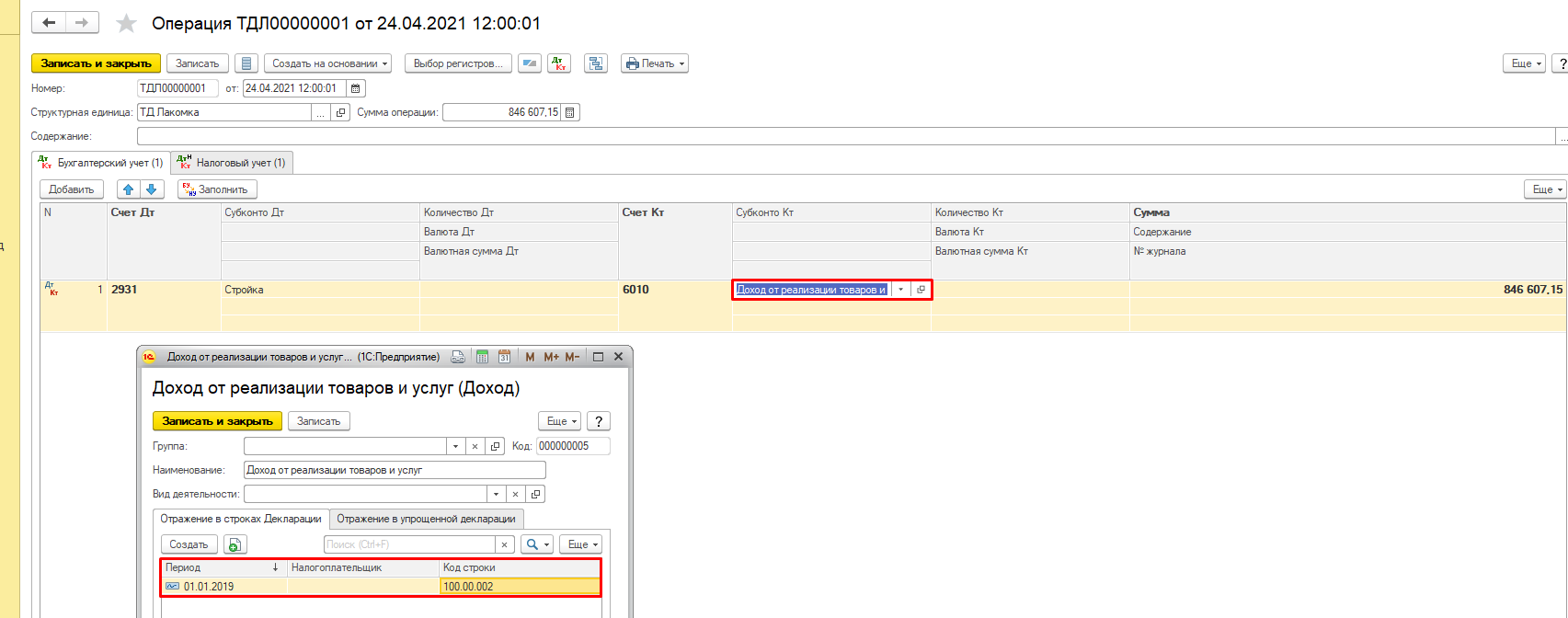

В субконто доходов вам нужно указать данные для отражения в ФНО 100.00

Ст. 228. Доход от прироста стоимости

1. Доход от прироста стоимости образуется при:

1) реализации активов, не подлежащих амортизации, за исключением активов, выкупленных для государственных нужд в соответствии с законами РК;

2) передаче активов, не подлежащих амортизации, в качестве вклада в уставный капитал;

3) выбытии активов, не подлежащих амортизации, в результате реорганизации путем слияния, присоединения, разделения или выделения.

2. В целях настоящей статьи к активам, не подлежащим амортизации, относятся:

1) земельные участки;

2) объекты незавершенного строительства;

Согласно данной статье НК РК при реализации незавершенного строительства вы признаете доход (разницу между накопленными затратами незавершенного строительства и суммой реализации).

Следовательно, в ФНО 100.00 будет отражена только доходная часть данной сделки.