Здравствуйте, наша компания является подрядчиком строительство жилого комплекса, в конце года затраты которые не приняты заказчиком мы относим на незавершенное строительство( 2931), Прошу разъяснить как мне отразить в налоговом учете затраты по незавершенке? По какой строке учитывать? Как отразить расходы по форме 100.00 в какой строке учитывать движение по незавершённое?

ответ:

Паханов Сергей -

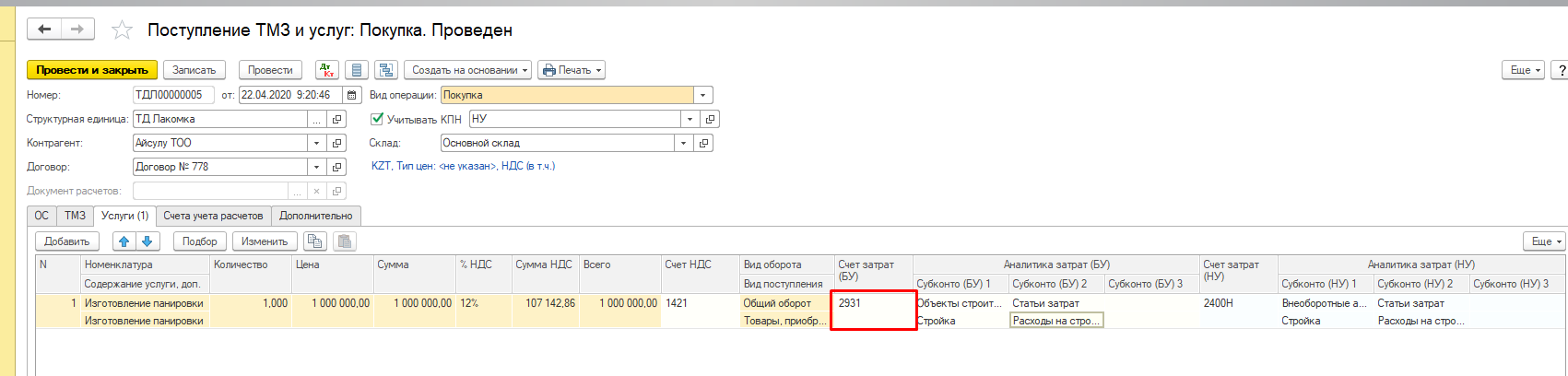

При отражении затрат, направленных на незавершенное строительство вам нужно первоначально в документах поступления (списания) указать счет списания затрат.

В вашем случае затраты на незавершенное строительство будут отражаться на счету 2931 «Незавершенное строительство».

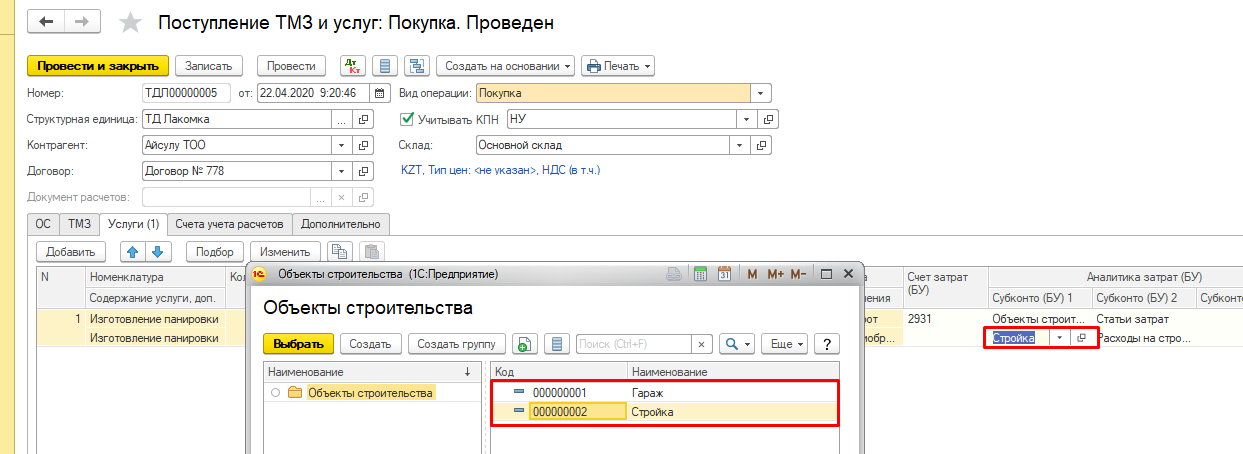

В графе «Объект строительства» вам необходимо выбрать объект, по которому данные затраты накапливаются.

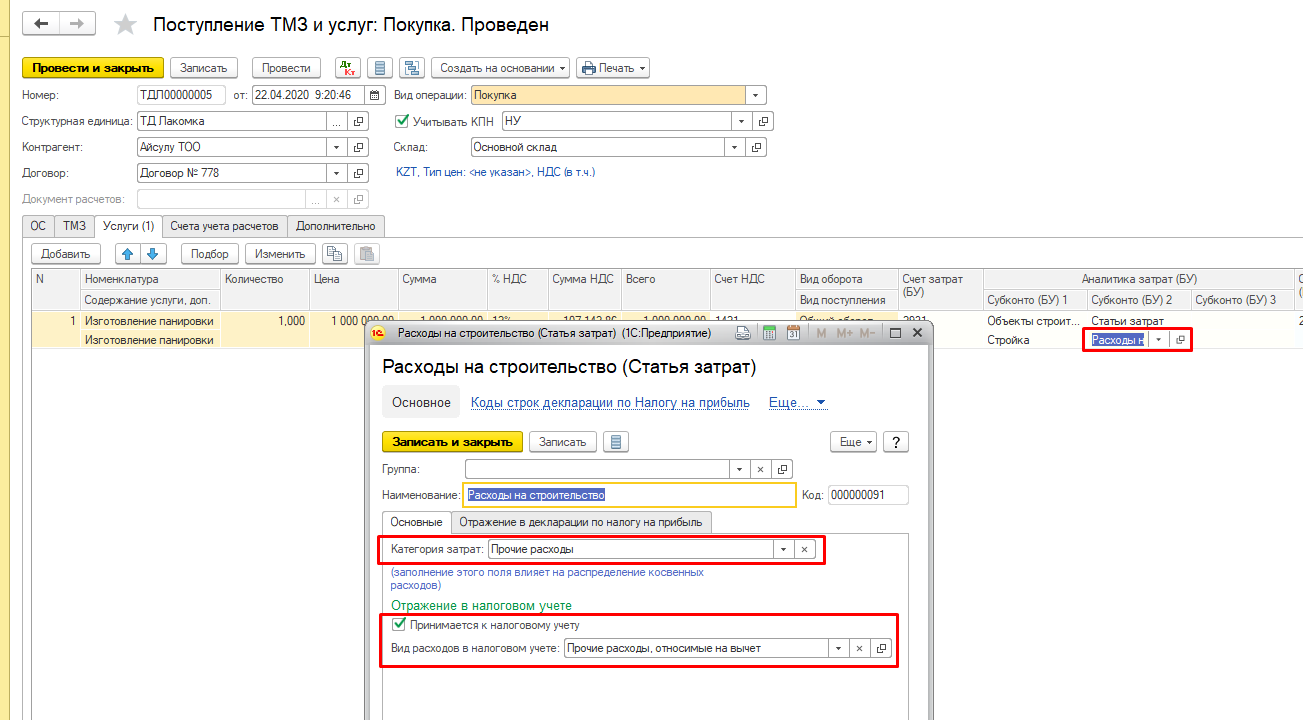

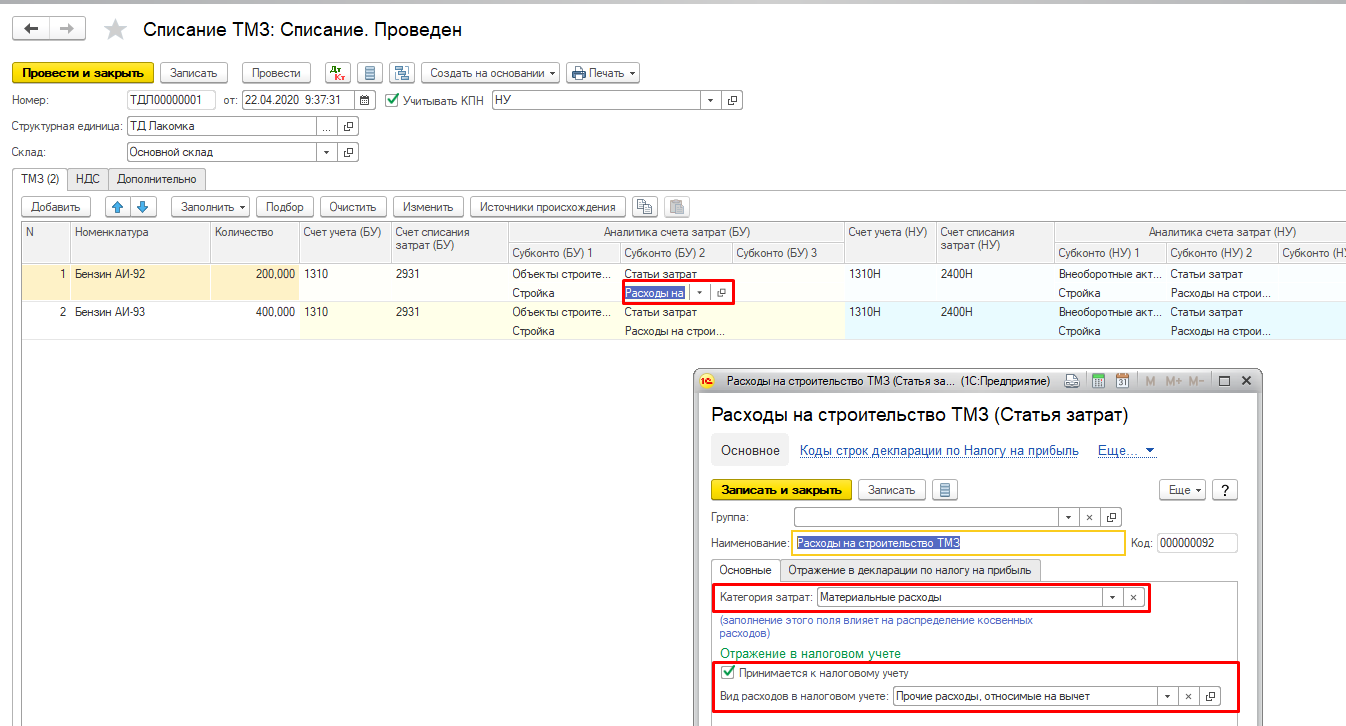

После выбора объекта строительства нужно указать статью затрат, которая вам поможет отразить данные в ФНО 100.00.

В статье затрат обязательно указать категорию затрат, принятие к налоговому учету и вид расходов в налоговом учете.

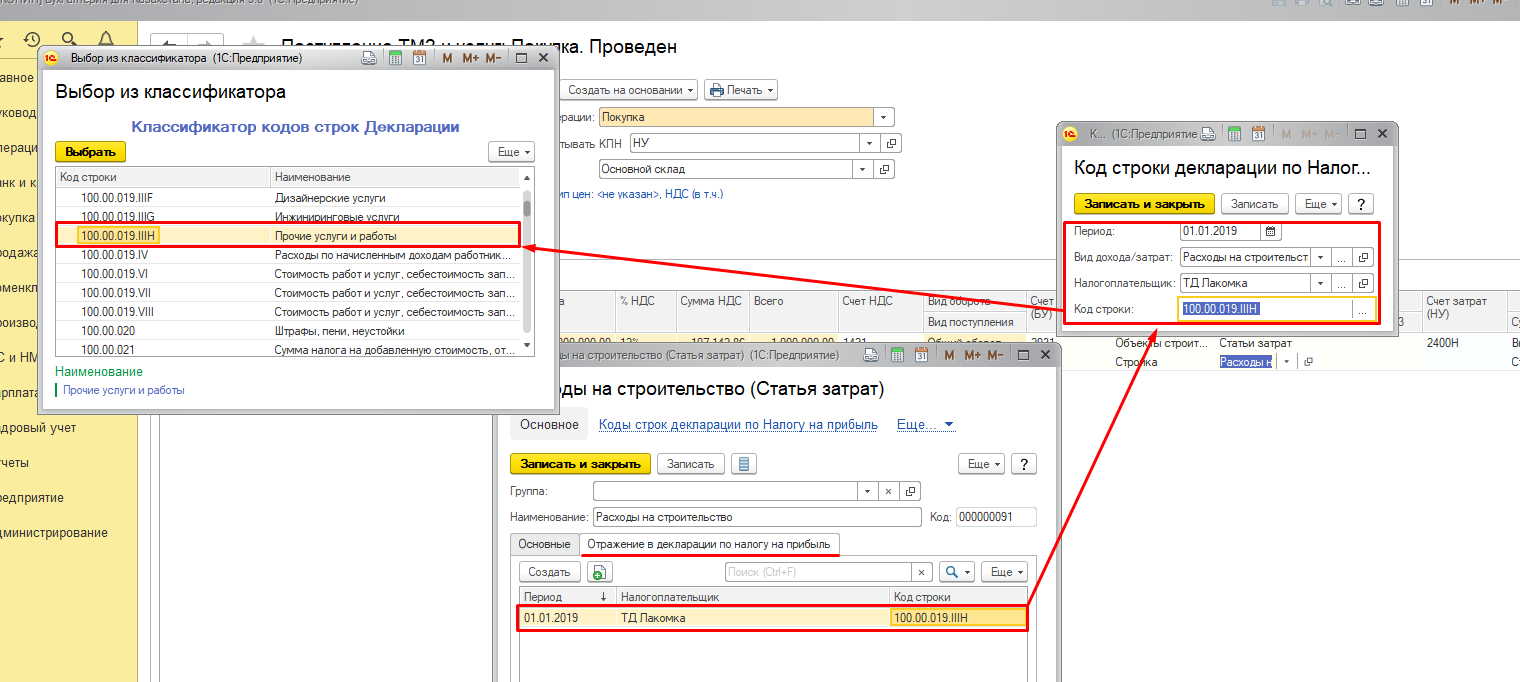

После этого вам нужно будет указать строку декларации для отражения данных в ФНО 100.00.

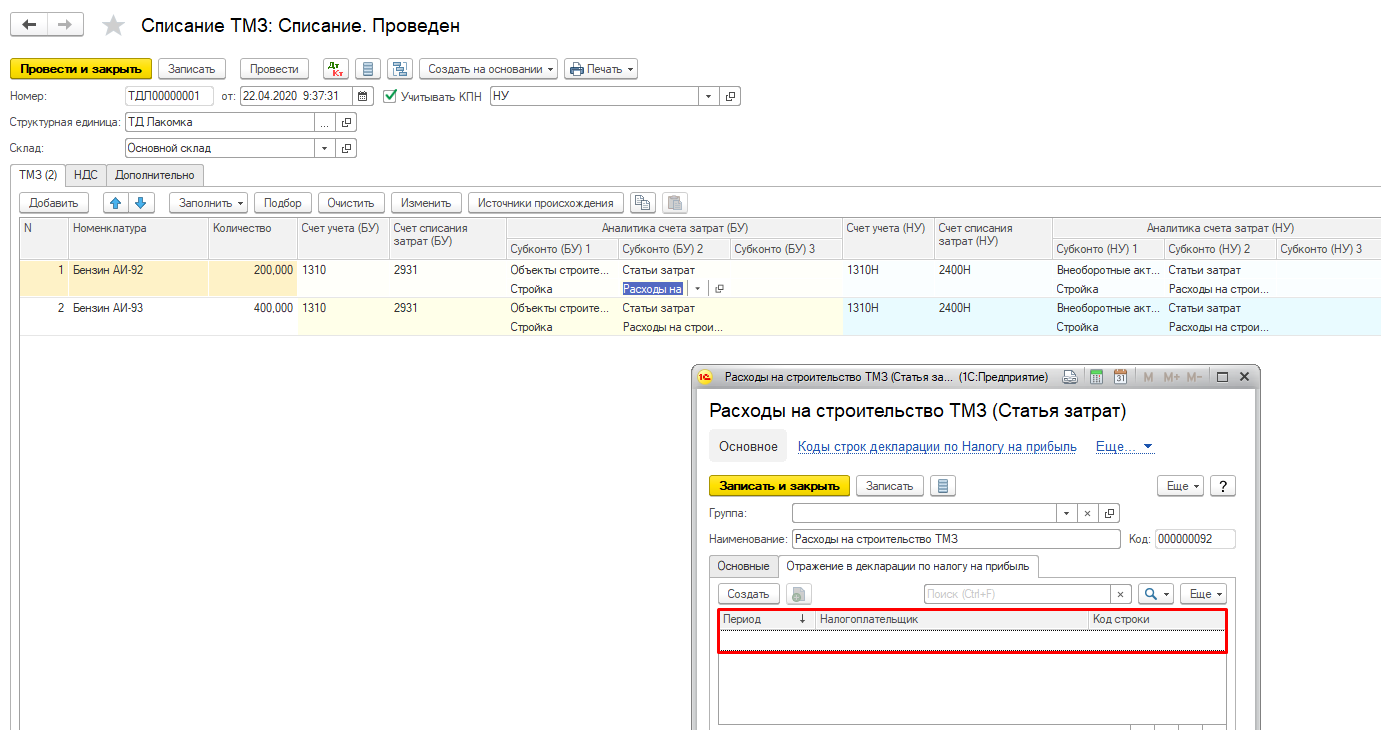

Данный вид статьи затрат подходит для отражения услуг, связанных с незавершенным строительством. При отражении ТМЗ списанных на незавершенное строительство, вам нужно будет выбрать другую статью затрат.

При выборе статьи затрат связанной со списанием ТМЗ по незавершенному строительству вам необходимо указать данные только по основному разделу, вкладка отражение в декларации по налогу на прибыль должна оставаться пустой.

После этого вы можете составлять ФНО 100.00

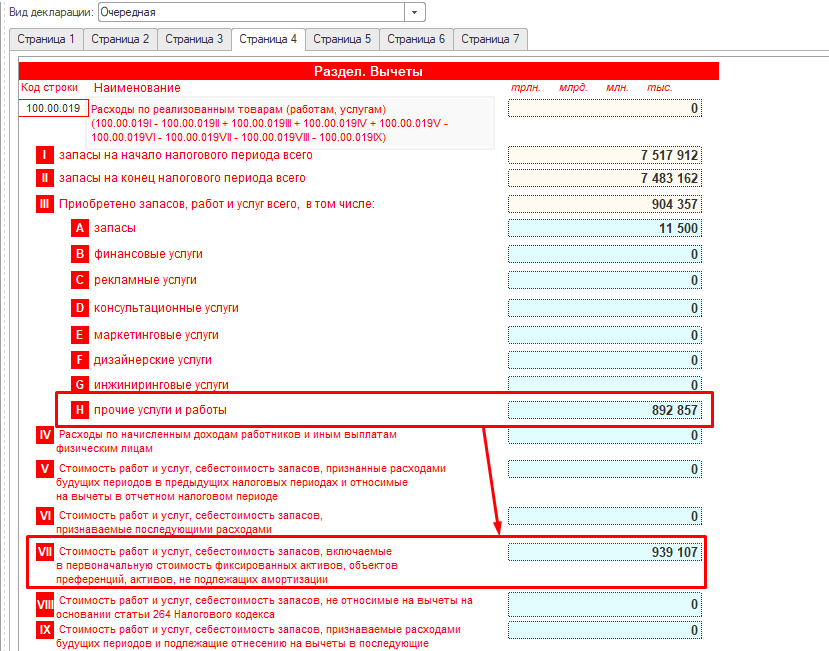

При корректном заполнении документов данные по услугам направленных на незавершенное строительство будут изначально отражены в строке 100.00.019H. После чего если незавершённое строительство переходит на следующий налоговый период, то данные переходят из строки 100.00.019H в строку 100.00.019Vll.

При отражении ТМЗ направленных на незавершенное строительство данные сразу отражаются в строке 100.00.019Vll.