Товар приобретен без НДС 30 марта, эсф выписан 4 апреля. Как должен быть правильно отражен данный оборот в 1 кв или 2 кв при сдаче 300 формы?

ответ:

Паханов Сергей -

Статья 401. Дата отнесения в зачет налога на добавленную стоимость

1. Налог на добавленную стоимость, относимый в зачет, учитывается в том налоговом периоде, на который приходится наиболее поздняя из следующих дат:

1) дата получения товаров, работ, услуг;

2) дата выписки счета-фактуры или иного документа, являющегося основанием для отнесения в зачет налога на добавленную стоимость в соответствии с пунктом 1 статьи 400 настоящего Кодекса.

Для целей настоящего пункта учитываются счета-фактуры, не являющиеся исправленными.

В случае если в счете-фактуре, выписанном в электронной форме, указана дата выписки на бумажном носителе, то такая дата признается датой выписки счета-фактуры для целей настоящего пункта.

Вывод: согласно вашим данным, если документ ЭСФ был выписан в апреле, а документ поступления был получен в марте то вам нужно будет произвести процедуру отложенного НДС к зачету, таким образом оборот и НДС будет отражен во втором квартале.

Для отражения, отложенного НДС нужно произвести следующее:

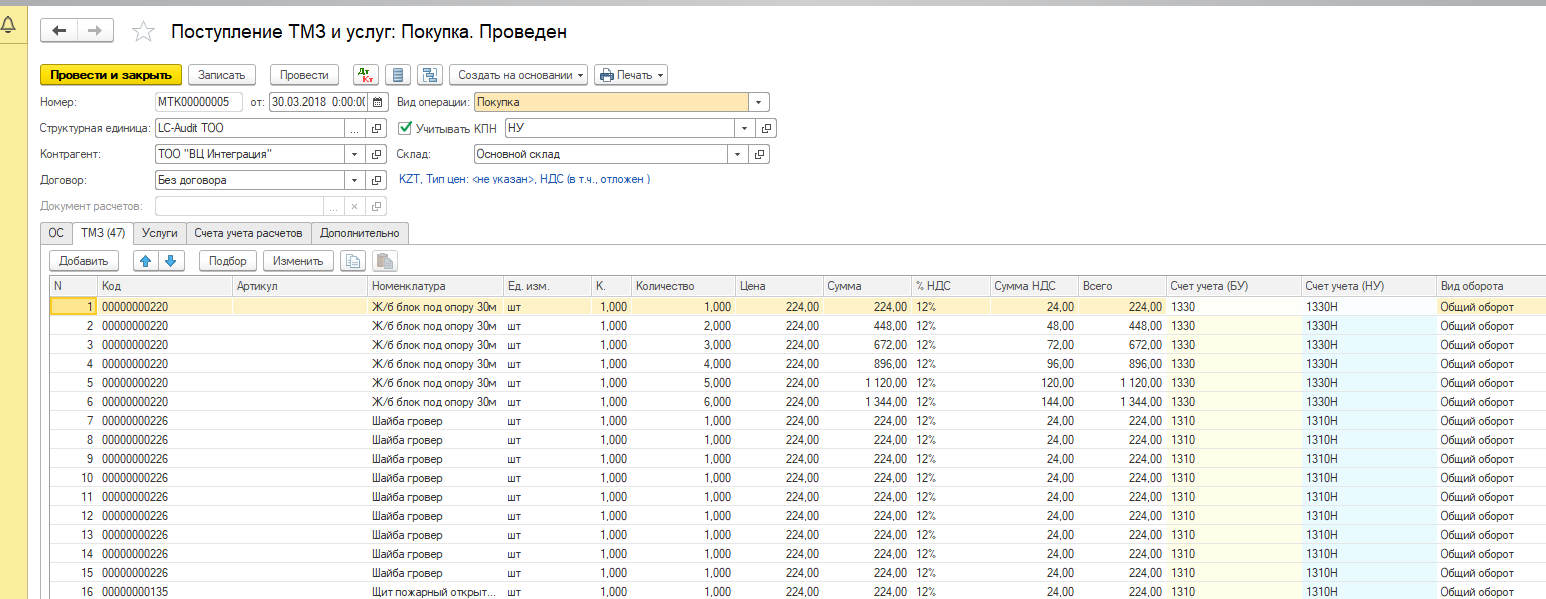

Создать документ поступления ТМЗ и услуг

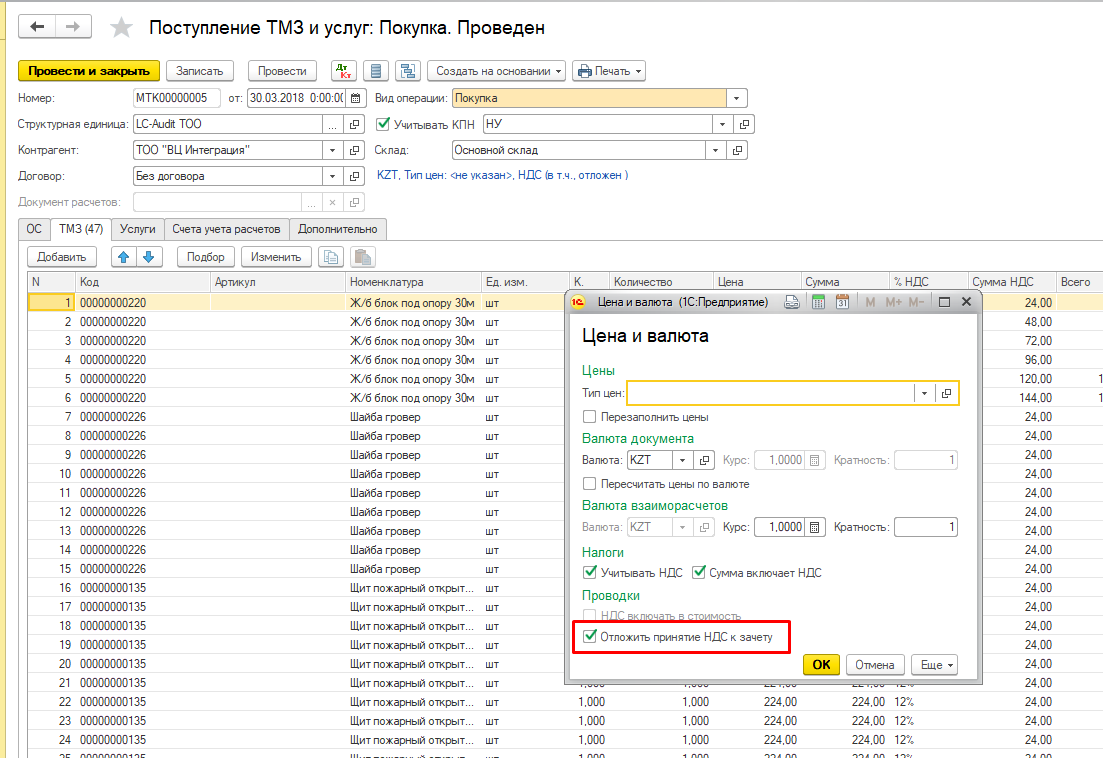

В типе цен указать что по данному поступлению НДС отложен.

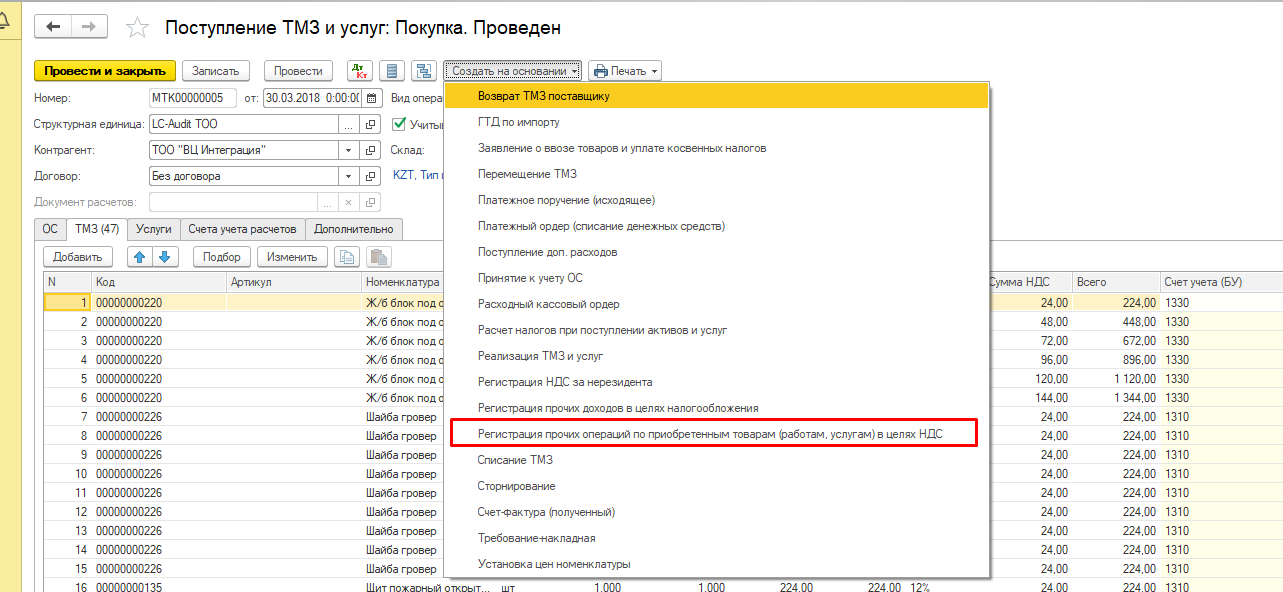

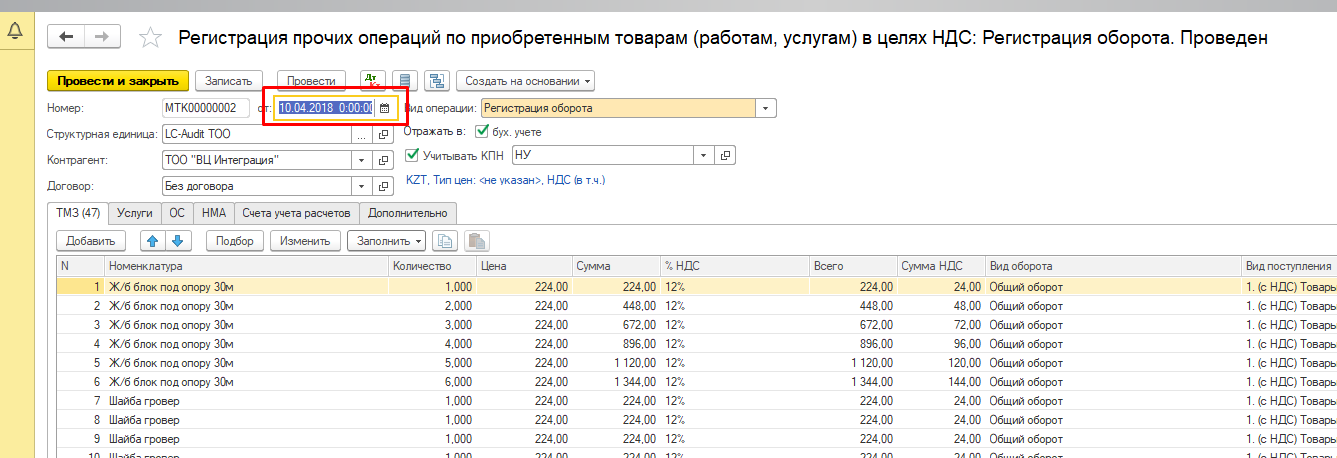

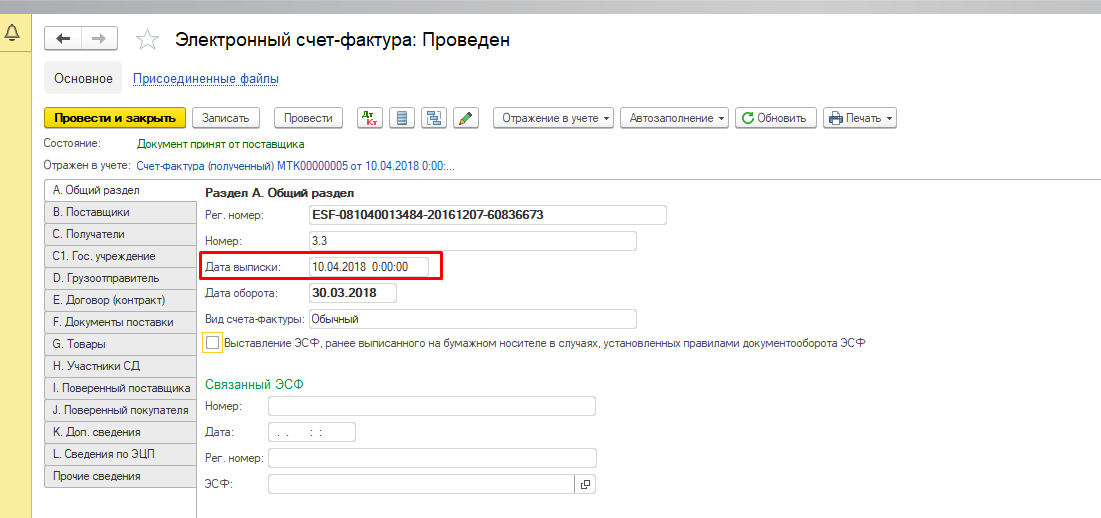

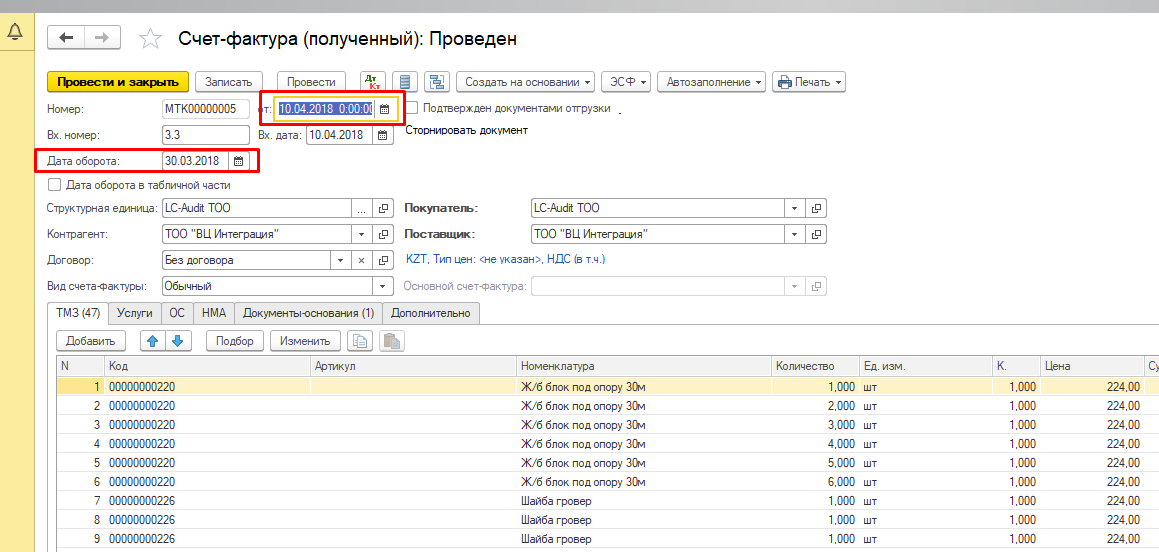

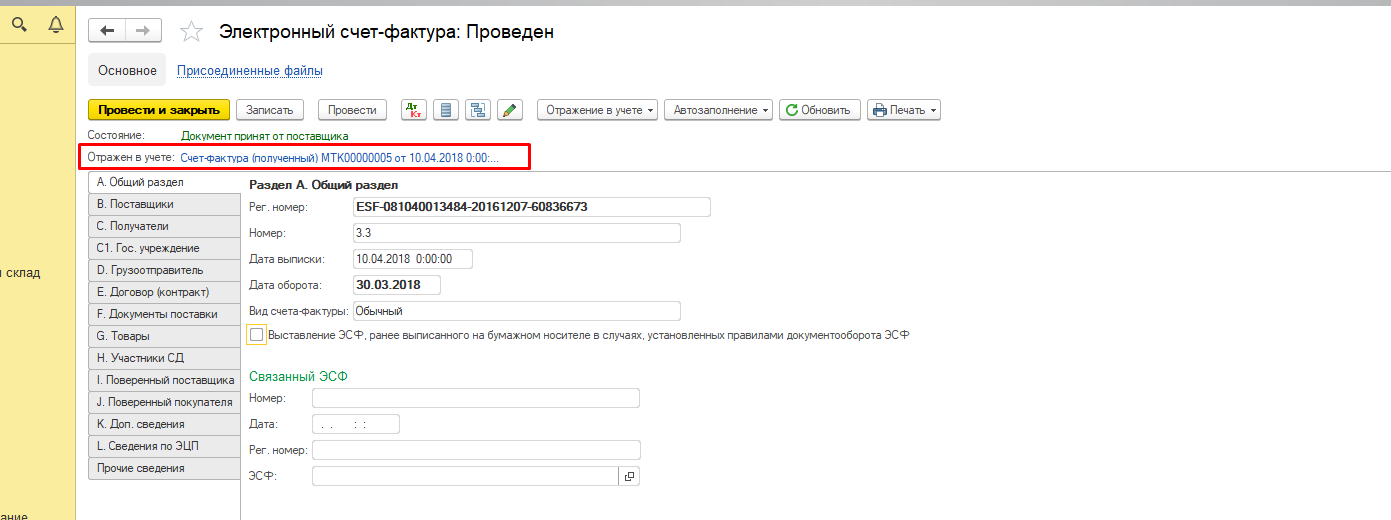

После чего вам нужно будет на основании документа поступления создать регистрацию отложенного НДС (дата регистрации должна быть датой ЭСФ)

Как проведете документ, на его основании создаете СФ (дата СФ – дата ЭСФ)

На основании СФ подвязываете ЭСФ.

Вы произвели регистрацию отложенного НДС.