Здравствуйте, мы ТОО общеустановленный режим, являемся плательщиками НДС, подскажите пожалуйста, как правильно списать кредиторскую задолженность с истекшим сроком исковой давности. 1. Компания в 2015 году покупала стройматериалы в Турции, ГТД и документы на поставку получены, а на оплату нет, представители компании в Турции наличными произвели оплату за товар, а документы не забрали с собой или же потеряли, как мне списать такую задолженность? 2. Могу ли я списать ее в 2019 году и отразить в 100.00 форме как доход по сомнительным обязательствам? Так как прошло больше трех лет? 3. Как это списание отразится на форме 300.00 нужно ли делать корректировку ведь НДС уже был отплачен? 4. Помимо этого, у нас имеется кредиторская задолженность по казахстанским компаниям и ИП услуги были получены и разнесены в 1С, а оплата не проводиласть, так как в 2016 году сотрудники оплатили налом, а документы не были оформлены чеки и квитанции отсутсвуют, по некоторым НДС был взят в зачет. 5. Как отразить списание кредиторской задолженности по бухгалтерскому учету и налоговому учету, какие документы необходимы для списания кредиторской задолженности?

ответ:

Петренко Анна -

Положения НК. Согласно Налоговому кодексу РК:

Статья 229 Доход от списания обязательств 1. К доходу от списания обязательств относится:

1) размер обязательства, по которому кредитором прекращено требование к налогоплательщику о его исполнении;

2) размер не востребованного кредитором обязательства на дату представления ликвидационной налоговой отчетности при ликвидации налогоплательщика, если иное не предусмотрено настоящим подпунктом.

В случае, когда при ликвидации налогоплательщика в соответствии с настоящим Кодексом предусмотрены проведение ликвидационной налоговой проверки или выдача заключения по результатам камерального контроля, размер такого обязательства определяется как:

сумма обязательств (за исключением суммы налога на добавленную стоимость), подлежавшая выплате в соответствии с первичными документами налогоплательщика и подлежащая отражению (отраженная) в промежуточном ликвидационном балансе, на день утверждения такого баланса,

минус

сумма обязательств, которые будут удовлетворены в период со дня утверждения промежуточного ликвидационного баланса и до дня завершения ликвидационной налоговой проверки или камерального контроля.

По результатам ликвидационной налоговой проверки размер обязательства определяется налоговым органом исходя из фактической суммы удовлетворенных обязательств за указанный период.

Размер такого обязательства отражается в акте налоговой проверки.

По результатам камерального контроля размер обязательства определяется налоговым органом исходя из фактической суммы удовлетворенных обязательств за указанный период и отражается в уведомлении об устранении нарушений, выявленных по результатам камерального контроля;

3) размер обязательства, по которому в налоговом периоде истек срок исковой давности, установленный законами Республики Казахстан;

4) размер обязательства, исполнение которого кредитор не вправе требовать на основании вступившего в законную силу решения суда.

2. Сумма дохода от списания обязательств равна сумме обязательств (за исключением суммы налога на добавленную стоимость), подлежавших выплате в соответствии с первичными документами налогоплательщика:

в случае, указанном в подпункте 1) пункта 1 настоящей статьи, – на день прекращения требования;

в случае, указанном в подпункте 3) пункта 1 настоящей статьи, – на день истечения срока исковой давности, установленного законами Республики Казахстан;

в случае, указанном в подпункте 4) пункта 1 настоящей статьи, – на день вступления в законную силу решения суда.

То есть сумма списанной кредиторской задолженности включается в совокупный годовой доход налогоплательщика и подлежит налогообложению на общих основаниях. Корректировка НДС.

Статья 404. Корректировка сумм налога на добавленную стоимость, относимого в зачет, по сомнительным обязательствам, при списании обязательств

1. Если часть или весь размер обязательства по приобретенным товарам, работам, услугам признаются сомнительными в соответствии с положениями Налогового кодекса, то сумма налога на добавленную стоимость, ранее принятого в зачет по таким товарам, работам, услугам, в размере, соответствующем размеру сомнительного обязательства, подлежит исключению из зачета по истечении трех лет с даты возникновения обязательства, кроме налога на добавленную стоимость, отнесенного в зачет на основании подпунктов 3 и 4 пункта 1 статьи 405 настоящего Кодекса.

2. В случае, если после исключения из зачета налога на добавленную стоимость плательщиком налога на добавленную стоимость произведена оплата за товары, работы, услуги, сумма налога по указанным товарам, работам, услугам подлежит восстановлению в зачете в том налоговом периоде, в котором была произведена оплата.

3. При списании обязательств, за исключением обязательств, по которым произведена корректировка в соответствии с пунктом 1 настоящей статьи, налог на добавленную стоимость, ранее отнесенный в зачет по товарам, работам, услугам, подлежит исключению из зачета в том периоде, в котором наступили случаи, указанные в пункте 1 статьи 229 настоящего Кодекса.

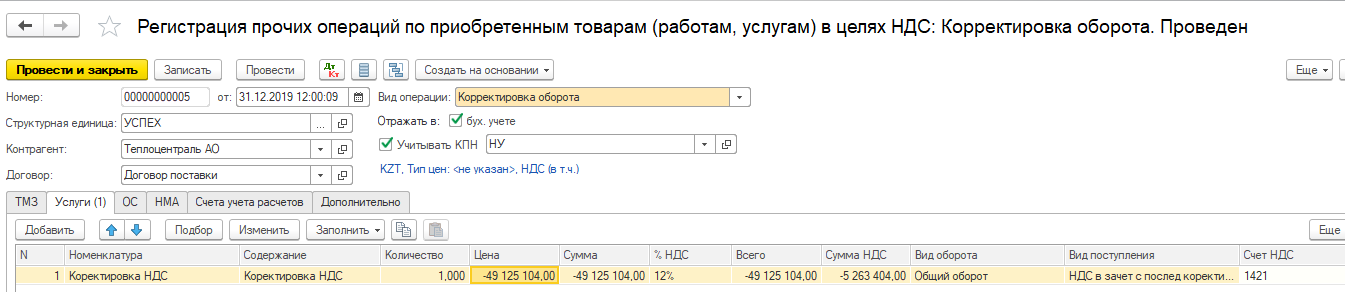

То есть, если Вы ранее по данному обязательству относили НДС в зачет, то Вы должны исключить сумму НДС из зачета по данному обязательству в периоде, когда было подписано Соглашение о списании кредиторской задолженности с Вас.

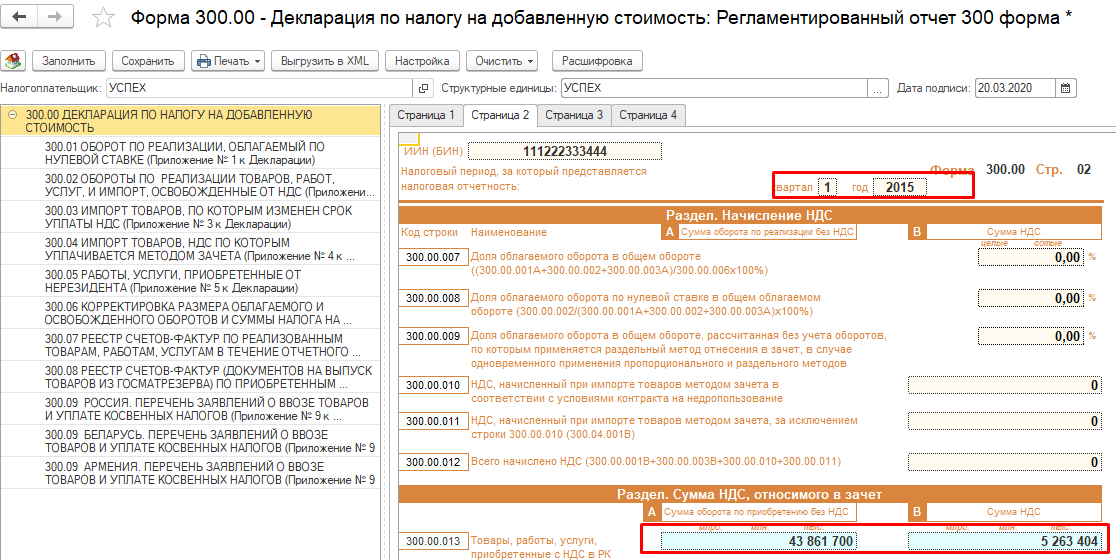

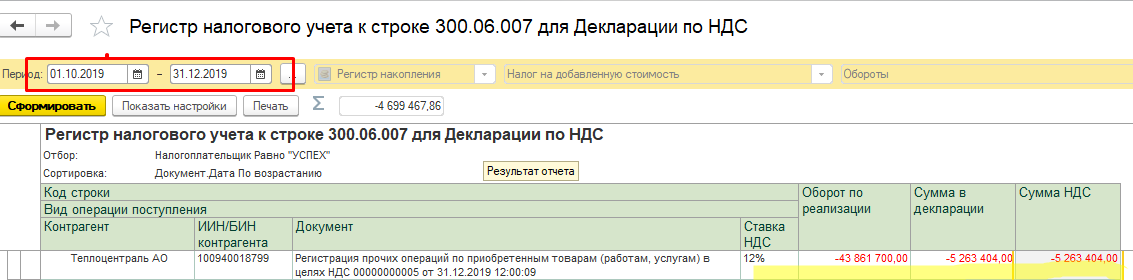

Данная корректировка проводится на сумму НДС и сумму списанных обязательств по форме 300.00, приложение 300.06, по строке 300.06.022.

kakie-nalogovye-obyazatelstva-voznikayut-pri-spisanii-kreditorskoy-zadolzhennosti.docx