Добрый день! У нас в течение года были сделки с не резидентами, оплата поступала в рублях, по итогу года образовалась и курсовая разница и суммовая. При формировании ФНО 100, автоматом заполнились прочие доходы, в них отражается разница +/-, т.е. фактически получен доход в результате операций с валютой. И в прочих вычетах заполнилось автоматом, в этой строке 100.00.020 стоит очень большая сумма, при расшифровке этой строки, понятно следующее, что данные расходы появились при обмене валюты, т.к. документ движения только платежный ордер (поступление денежных средств). Подскажите пожалуйста как проверить правильность данных цифр.

ответ:

Кокшенева Анна -

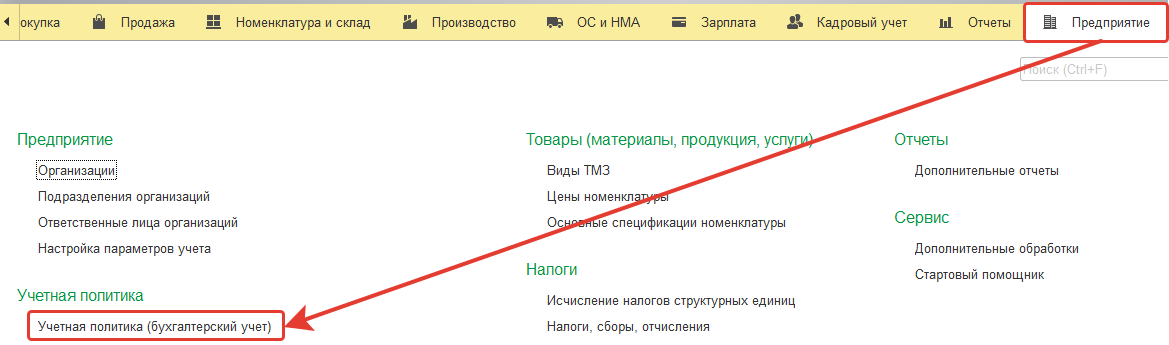

Для начала необходима настройка УП по БУ:  Установить параметры учета себестоимости при авансах:

Установить параметры учета себестоимости при авансах:

Настройки для немонетарных счетов:

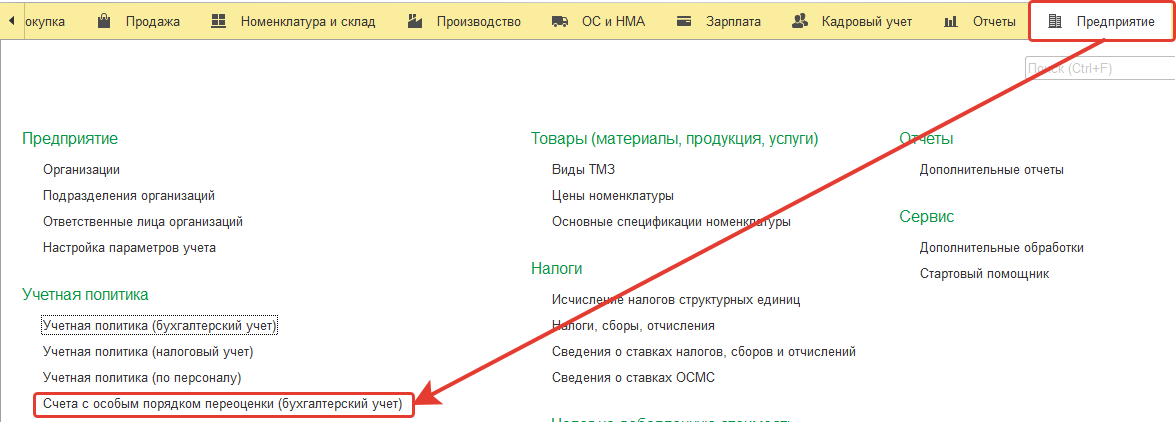

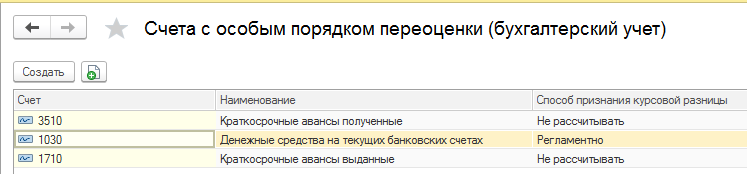

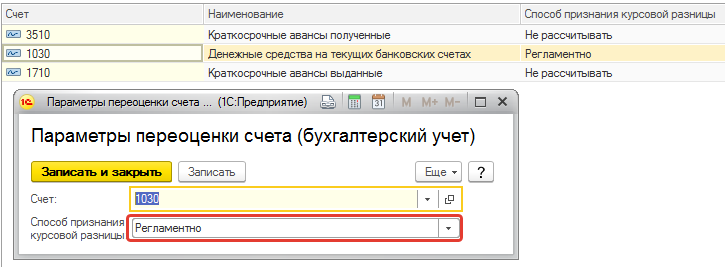

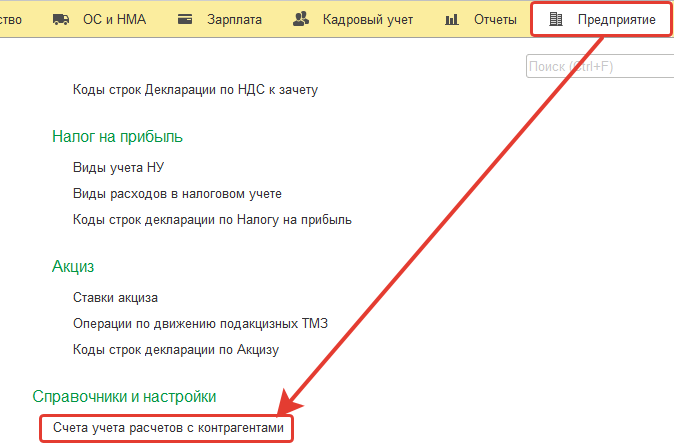

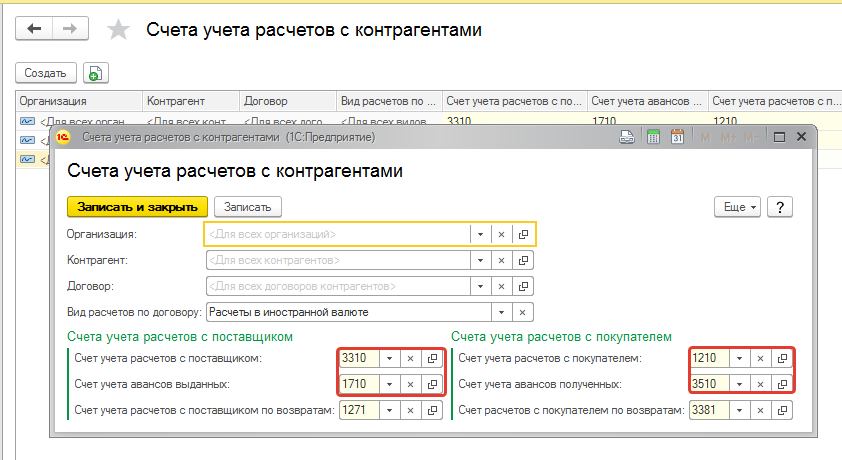

Правильным является установка способа «не рассчитывать» только к счетам авансов (1710 и 3510), к остальным способ устанавливается согласно учетной политики предприятия. Установить настройку по всем необходимым счетам:

Правильным является установка способа «не рассчитывать» только к счетам авансов (1710 и 3510), к остальным способ устанавливается согласно учетной политики предприятия. Установить настройку по всем необходимым счетам:

Регламентно, означает, что курсовая разница будет считаться при закрытии месяца, если там установлена галочка «Переоценка валюты»:

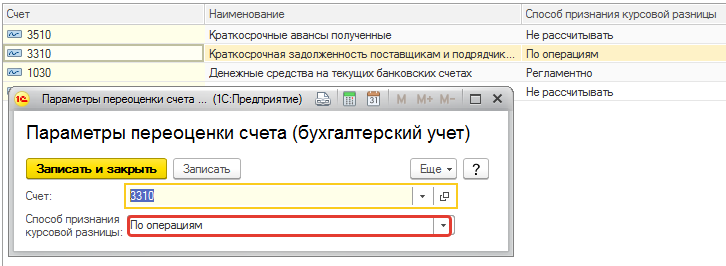

По операциям, означает, что курсовая разница будет считаться при каждом проведении любого валютного документа, затрагивающего данный счет:

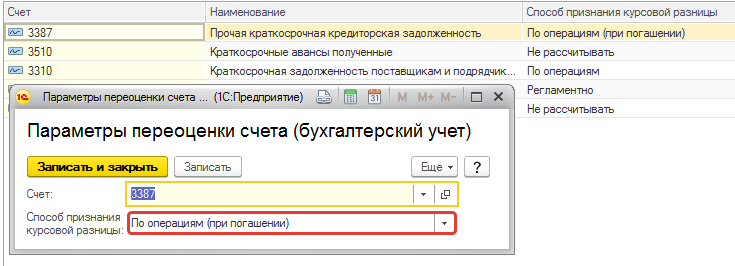

По операциям (при погашении), означает, что курсовая разница будет рассчитана в том документе, которым будет закрыта задолженность в валюте по данному счету:

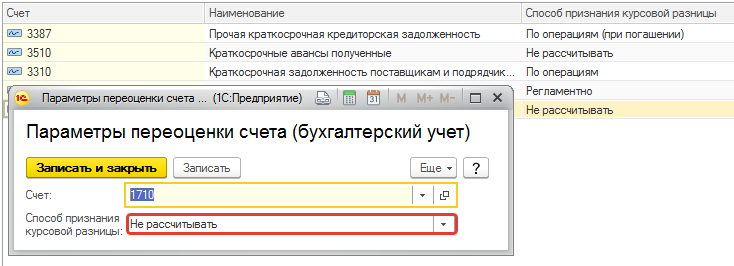

Не рассчитывать, говорит о том, что ни при каких обстоятельствах курсовая разница по этому счету рассчитываться не будет:

Если же не указывать данные виды настроек совсем, то курсовая разница будет рассчитываться во всех случаях, исключающих предыдущие условия: по операциям, регламентно, по операциям (при погашении). Для автоматической подстановки в документы счетов авансов необходима настройка:

После установки этих счетов, в документах они будут автоматически отражаться:

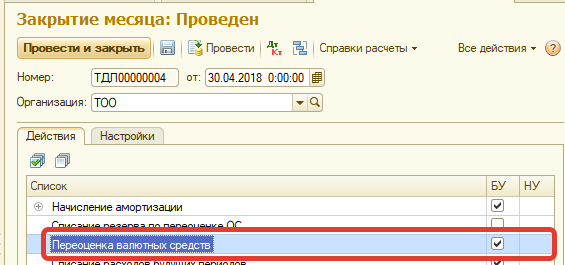

После всех настроек, необходимо последовательное перепровдение документов, в следствии чего се данные восстановятся правильно. В конце месяца необходимо выполнять операцию переоценки:

Важно понимать, что есть разница между курсовой разницей и прибытью или убытком от покупки или продажи валюты. Курсовая разница складывается из формулы (доходы – расходы), а прибыть или убыток не учувствуют в формуле, а полностью садятся на строки дохода и расхода. Если в течении года сложилась к примеру ситуация:

| Операция | Сумма |

| Доход от курсовой разницы | 200 000 |

| Расходы от курсовой разницы | 300 000 |

| Прибыть от продажи валюты | 0 |

| Убыток от продажи валюты | 100 000 |

То по итогам в строку 100.00.020 войдет сумма: (300 000 – 200 000) + 100 000 = 200 000. В то же время в строку 100.00.004 не попадет ни одна.

Также следует заметить, что прибыть от продажи валюты в компаниях появляется очень редко, так как при этом банк понес бы убытки, а это не логично.

Дополнительный материал по данному вопросу можно посмотреть тут:

https://www.lc-audit.kz/our-services/knowledge-base/question156/

https://www.lc-audit.kz/our-services/knowledge-base/question269/

https://www.lc-audit.kz/our-services/knowledge-base/question350/

https://www.lc-audit.kz/our-services/knowledge-base/question358/

https://www.lc-audit.kz/our-services/knowledge-base/question360/

https://www.lc-audit.kz/our-services/knowledge-base/question368/

https://www.lc-audit.kz/our-services/knowledge-base/question389/

https://www.lc-audit.kz/our-services/knowledge-base/question517/

https://www.lc-audit.kz/our-services/knowledge-base/question736/