Здравствуйте! ТОО занимается ввозом импорта из РФ и других стран. С апреля 2020г вводится сопроводительная накладная на товары. 1. Обязанность по оформлению СНТ распространяется на все товары, ввозимые из ЕАЭС? Или же только на товары, по которым надо вести Виртуальный склад? 2. Нужно ли оформлять СНТ при ввозе из стран, не являющихся членами ЕАЭС?

ответ:

Кокшенева Анна -

Правила оформления сопроводительных накладных на товары и их документооборот

Глава 2. Порядок оформления сопроводительных накладных на товары и их документооборот

3. СНТ оформляется поставщиком (при ввозе – получателем), посредством модуля ВС ИС ЭСФ на государственном или русском языках, подписывается ЭЦП.

5. По товарам, подлежащим маркировке, СНТ, оформленная и зарегистрированная в информационной системе, предназначенной для учета движения товара, подлежащего маркировки в соответствии с международными договорами, законодательством РК в целях передачи прав собственности на маркируемый товар, передается для регистрации в ИС ЭСФ в целях исполнения налогового обязательства по оформлению СНТ.

10. СНТ подлежит оформлению:

1) при перемещении, реализации и (или) отгрузке товаров по территории РК;

2) при ввозе товаров на территорию РК с территории государств, не являющихся членами ЕАЭС, и государств-членов ЕАЭС;

3) при вывозе товаров с территории РК на территорию государств, не являющихся членами ЕАЭС, и государств-членов ЕАЭС.

20. Налогоплательщик, по реализованным товарам за день, вправе производить оформление СНТ не позднее дня, следующего за днем реализации, без указания ИИН товаров, расчеты за которые осуществлены:

1) наличными деньгами с представлением покупателю чека ККМ и (или) через терминалы оплаты услуг;

2) с применением оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек.

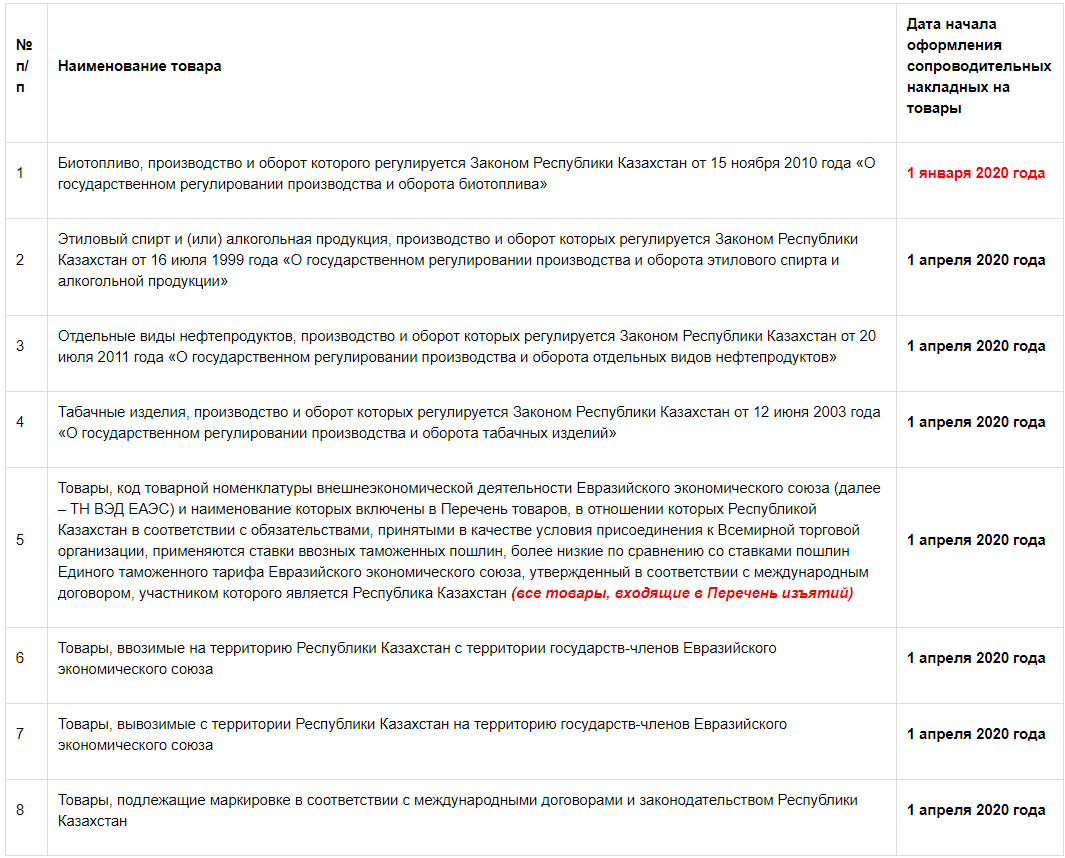

Виды товаров, по которым обязательна выписка СНТ, и сроки ввода сопроводительных накладных на товары

Виды товаров, на которые распространяется обязанность по оформлению СНТ, утверждены Приказом первого заместителя Премьер-Министра РК – Министра финансов РК от 26 декабря 2019 года № 1424.