Добрый день. Учредитель он же директор ТОО владеет 100 % пакетом, хочет получить дивиденды за 3 квартал 2019 года. Ранее дивиденды он не получал. Какие документы нужно оформить? Как это провести в 1с? Можно ли произвести выплату на карточку руководителя?

ответ:

Цимбалюк Стелла -

В соответствии с положениями ст.40 Закона РК «О товариществах с ограниченной и дополнительной ответственностью» распределение между участниками ТОО чистого дохода, полученного ТОО по результатам его деятельности за год, производится в соответствии с решением очередного общего собрания участников ТОО, посвященного утверждению результатов деятельности ТОО за соответствующий год. Т.е. выплата дивидендов учредителю (-ям) ТОО оформляется решением такого (-их) учредителя (-ей), в котором утверждаются результаты финансовой деятельности ТОО за соответствующий год с указанием о распределении чистого дохода (дивидендов).

Подпунктом 16 ст.1 НК определено понятие дивидендов для целей налогообложения, согласно которому дивиденды - это доход, в том числе в виде части чистого дохода, распределяемого юридическим лицом между его учредителями, участниками.

В соответствии с п.2 ст.320 НК РК доходы в виде дивидендов, полученные из источников в Республике Казахстан, облагаются по ставке 5 процентов.

Согласно пп.8) п.1 ст. 341 НК РК из доходов физического лица, подлежащих налогообложению, исключаются дивиденды, при одновременном выполнении следующих условий:

– на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

– юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

– имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов.

Положения этого подпункта применяются по дивидендам, полученным от юридического лица-резидента в виде:

- дохода, подлежащего выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

- части чистого дохода, распределяемого юридическим лицом между его учредителями, участниками.

Таким образом, доходы в виде дивидендов, полученные из источников в Республике Казахстан облагаются по ставке 5%, если налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, менее трех лет, по истечении трех лет доходы в виде дивидендов не будут облагаться ИПН, этот порядок применяется независимо от размера долей учредителя.

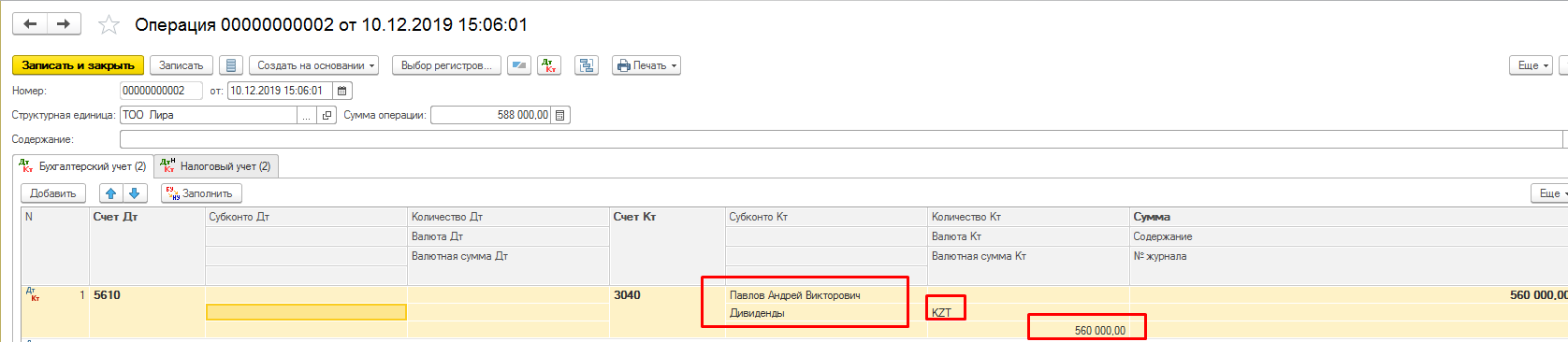

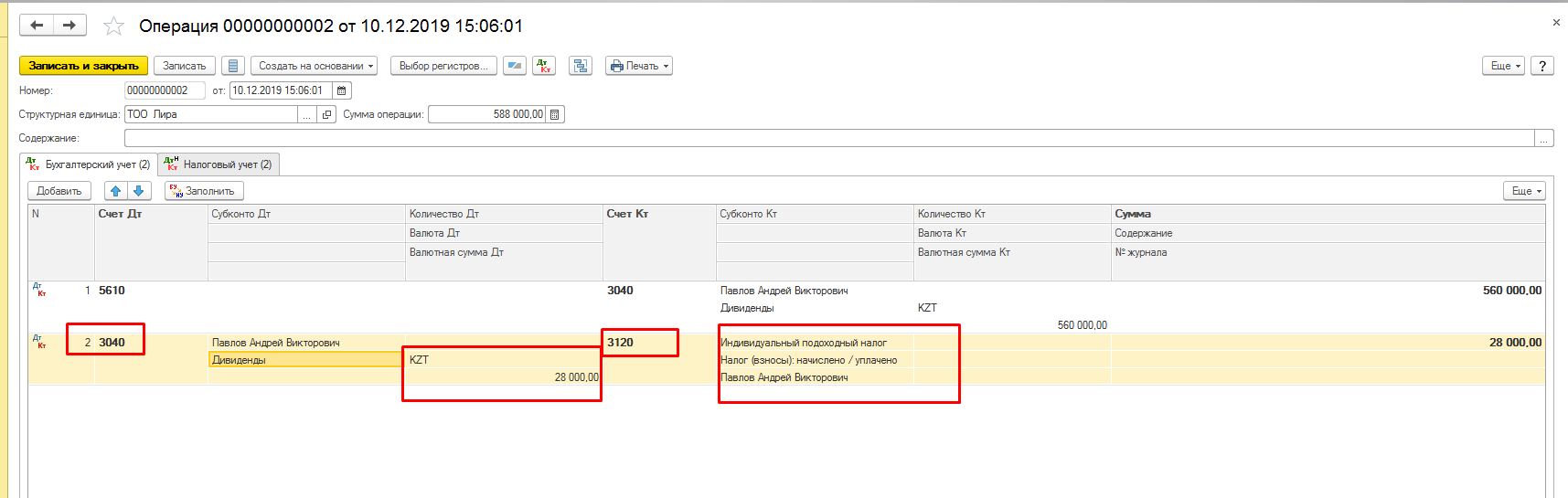

Начисление дивидендов производится операцией, введенной вручную.

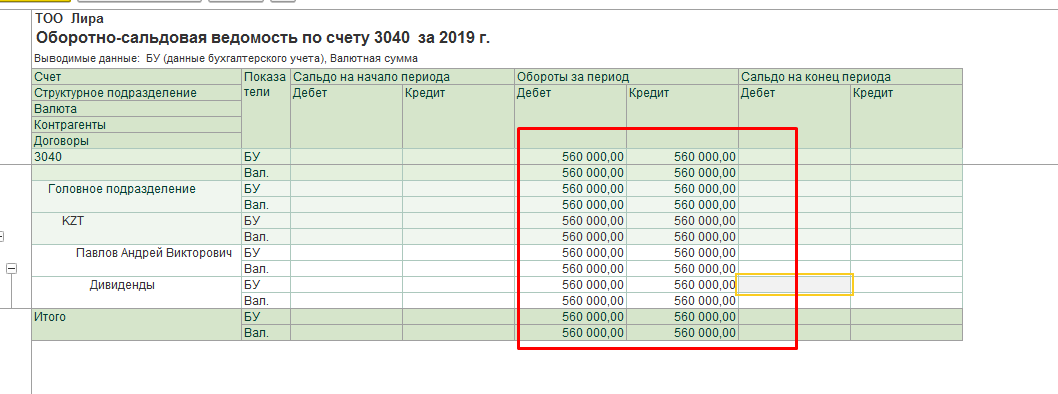

Начисление дивидендов производится от нераспределенной прибыли. По Дт необходимо указать счет 5610, соответственно по Кт 3040 и указать учредителя компании.

В случаях, рассмотренных выше, когда доходы в виде дивидендов, полученные из источников в Республике Казахстан, облагаются ИПН в операции удержание ИПН отразится следующей проводкой (Дт 3040 Кт 3120):

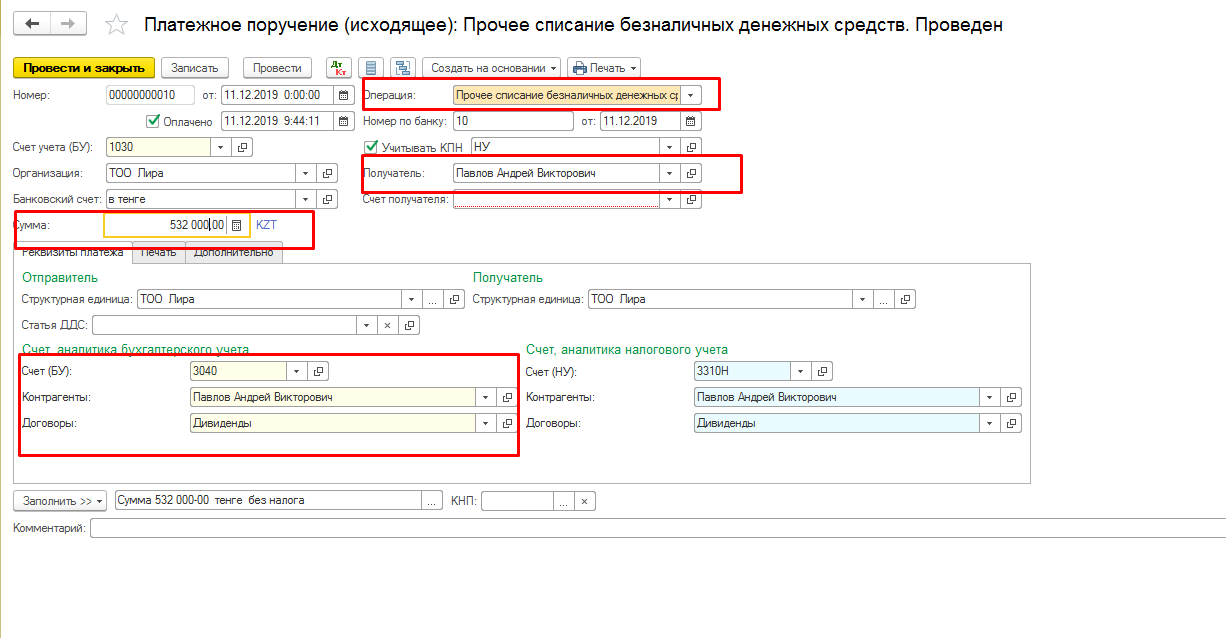

Касательно вопроса о выплате дивидендов – да, Вы можете произвести выплату дивидендов на карточку учредителя. Для этого в платежном поручении исходящем выбираете вид операции – «Прочее списание безналичных денежных средств», счет 3040 .