Добрый день! Как правильно отразить в 1С экспорт импортных товаров, международную перевозку по доставке товара.

ответ:

Цимбалюк Стелла -

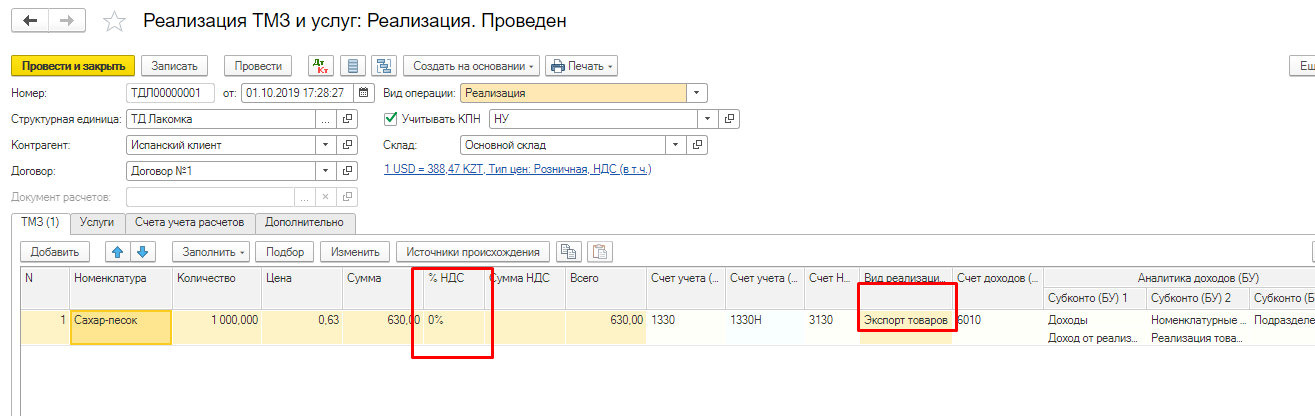

Добрый день! С учетом пункта 1 статьи 386 НК РК оборот по реализации товаров на экспорт, за исключением оборотов по реализации товаров, предусмотренных статьей 394 настоящего Кодекса, облагается по нулевой ставке.

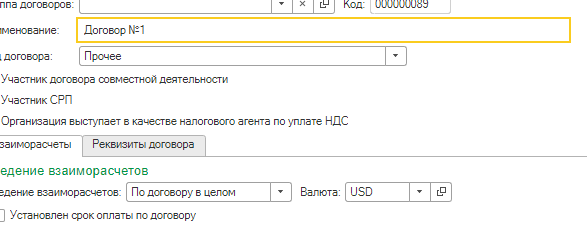

Соответственно в документе реализации необходимо указать ставку НДС 0% с указанием договора и иностранной валюты, в которой будет производиться расчет с покупателем.  Эта же валюта должна быть отражена в договоре данного контрагента.

Эта же валюта должна быть отражена в договоре данного контрагента.

Далее соответственно на основании проведенной реализации выписывается счет-фактура, где аналогичным образом НДС отражается по нулевой ставке.

Как правило, экспорт импортного товара ничем не отличается от стандартной экспортной сделки.

Страна происхождения товара влияет и на размер таможенных платежей как для экспортирующей, так и для принимающей стороны.

В соответствии с пунктом 1 статьи 387 НК РК оборот по реализации услуг по международным перевозкам облагается по нулевой ставке.

Вы указали, что услуги по международной перевозке оказывает частная компания. В этом случае в зависимости от составленного и принятого между вами договора с покупателем возможно рассмотрение нескольких ситуаций. В данной ситуации необходимо четко разграничивать услуги: международная перевозка или услуги, связанные с международной перевозкой, что может быть подтверждено условиями договора и международными сопроводительными документами.

Если указанные документы будут подтверждать непосредственно оказание международной перевозки, то доходы нерезидента из источников РК подлежат налогообложению. Удержание налога необходимо произвести по ставке 5% согласно пп.4 п.1 статьи 646 Налогового Кодекса РК. Подпунктом 11 пункта 9 статьи 645 НК определено, что налогообложению КПН у источника выплаты не подлежат доходы нерезидента от выполнения работ, оказания услуг за пределами Республики Казахстан, за исключением доходов, указанных в подпунктах 3), 4) и 5) пункта 1 статьи 644 настоящего Кодекса.

Таким образом доходы нерезидента за оказание услуг за пределами Республики Казахстан освобождаются от обложения КПН у источника выплаты.