1. Для АО со 100% госучастием можно применять правила командировки по РК без подтверждающих документов на гостиницу (квартиру)? 2. Если да, то сумму командировочных на гостиницу (квартиру) относить на доход работника? Если нет, то как списывать, т.к. нет подтверждающих документов? 3. Есть ли официальные разъяснения КГД по этому вопросу? Укажите, пожалуйста.

ответ:

Паханов Сергей -

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов органа управления налогоплательщика

1. Вычету подлежат следующие расходы по компенсациям при служебных командировках:

2) расходы на наем жилища вне места постоянной работы работника в течение времени нахождения в командировке, включая оплату расходов за бронь, на основании документов, подтверждающих расходы на наем жилого помещения и за бронь. Такие расходы включают, в том числе, расходы на наем жилого помещения за дни временной нетрудоспособности командированного работника (кроме случаев, когда командированный работник находится на стационарном лечении);

В данном случае при наличии документов по расходам на наем жилого помещения вы сможете отнести на вычет данную сумму. В случае отсутствия документов расход, не подтвержденный документально будет являться доходом сотрудника, который подлежит налогообложению. В вашем случае отсутствия документов отражать расходы нужно следующим образом:

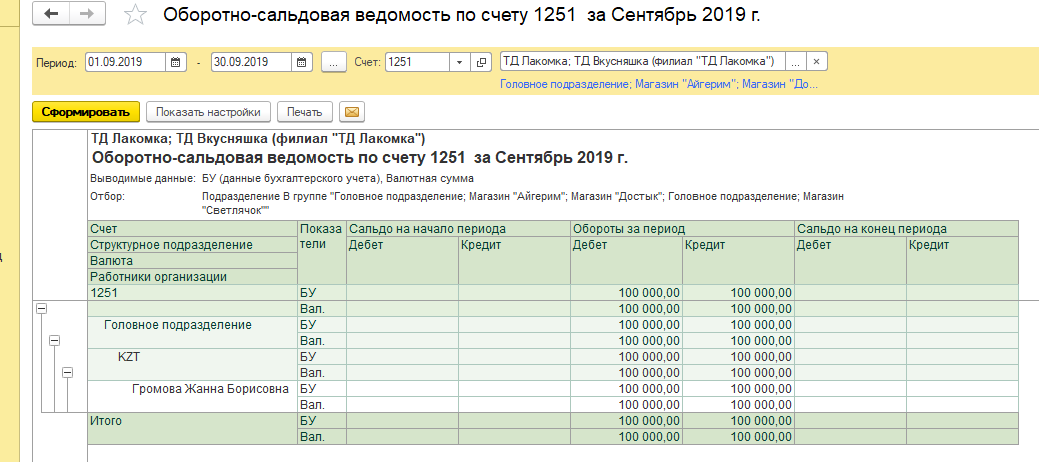

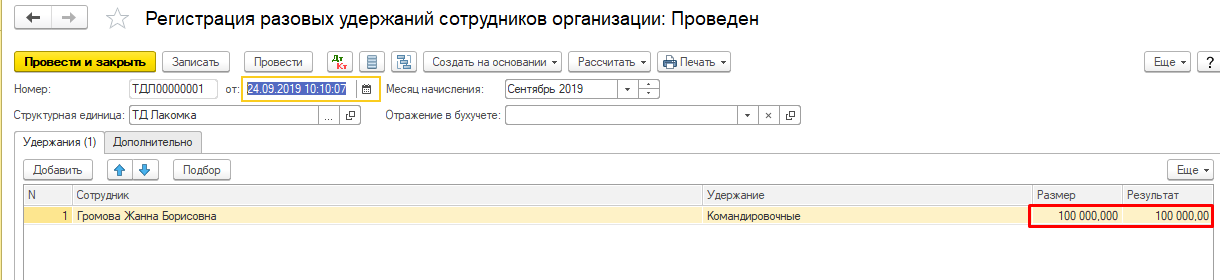

Подотчетную сумму, выданную сотрудником на счет 1251 оставить без изменения (на примере сумма без подтверждения документов будет составлять 100 000).

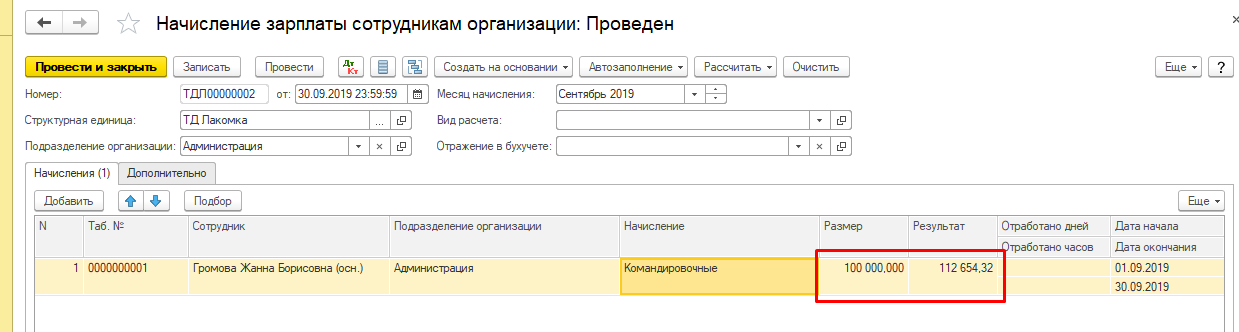

После этого нужно произвести начисление доходов.

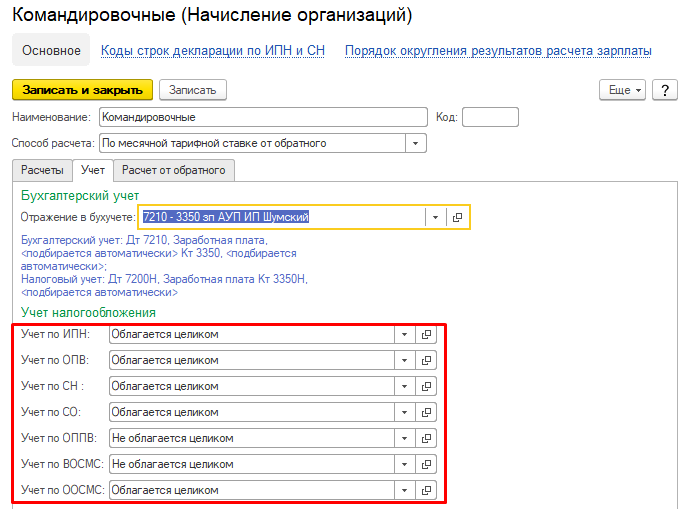

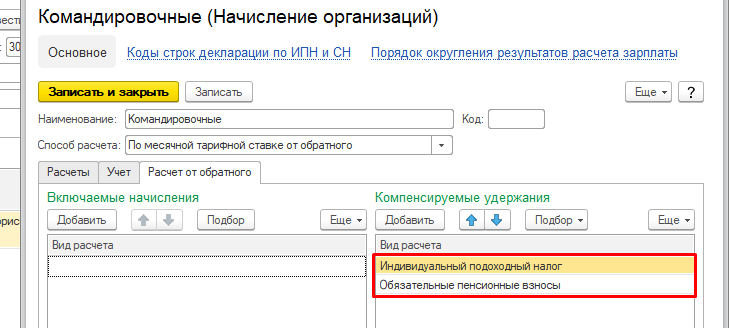

Начисление производиться стандартным документом, с указанием сотрудника, вида начисления (который должен облагаться всеми налогами) и суммы дохода (считать от обратного). Произвести расчет.

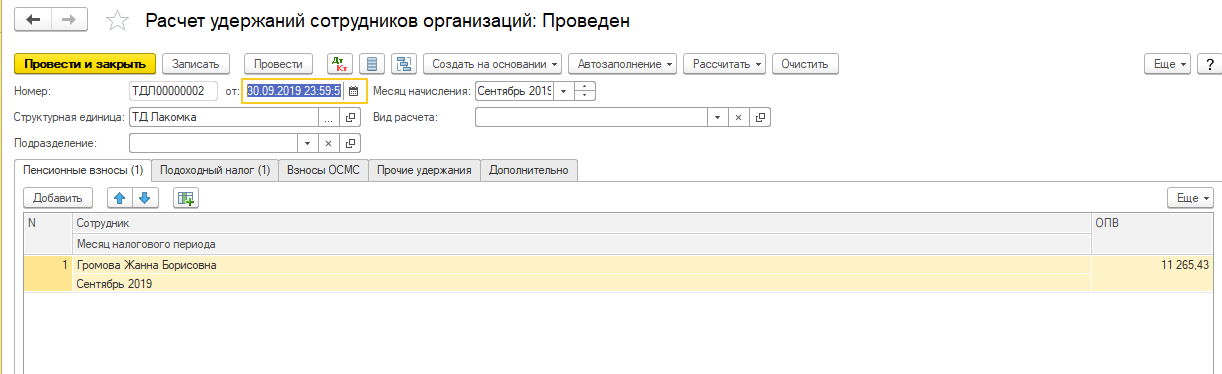

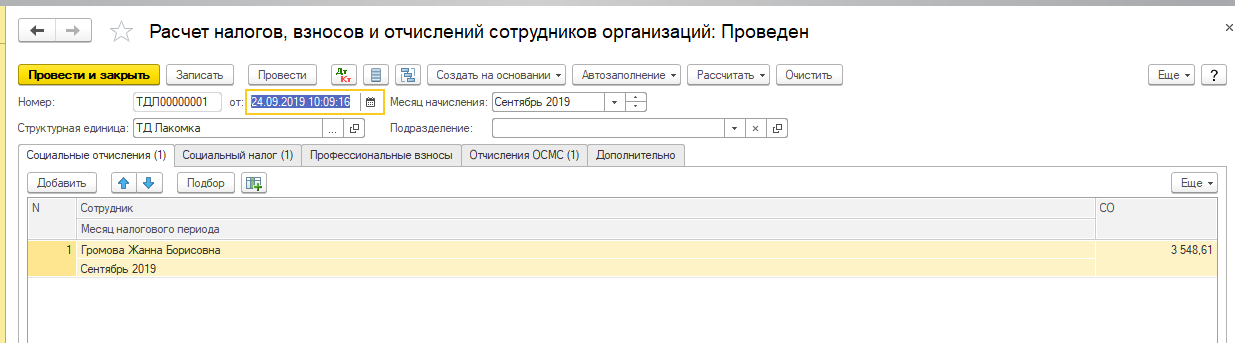

Произвести расчет налогов и отчислений, документы:

Рассчитываем ИПН и ОПВ.

Рассчитываем социальные отчисления, социальный налог и ОСМС. Производим разовое удержания (для закрытия начисления и расхода по документу поступления).

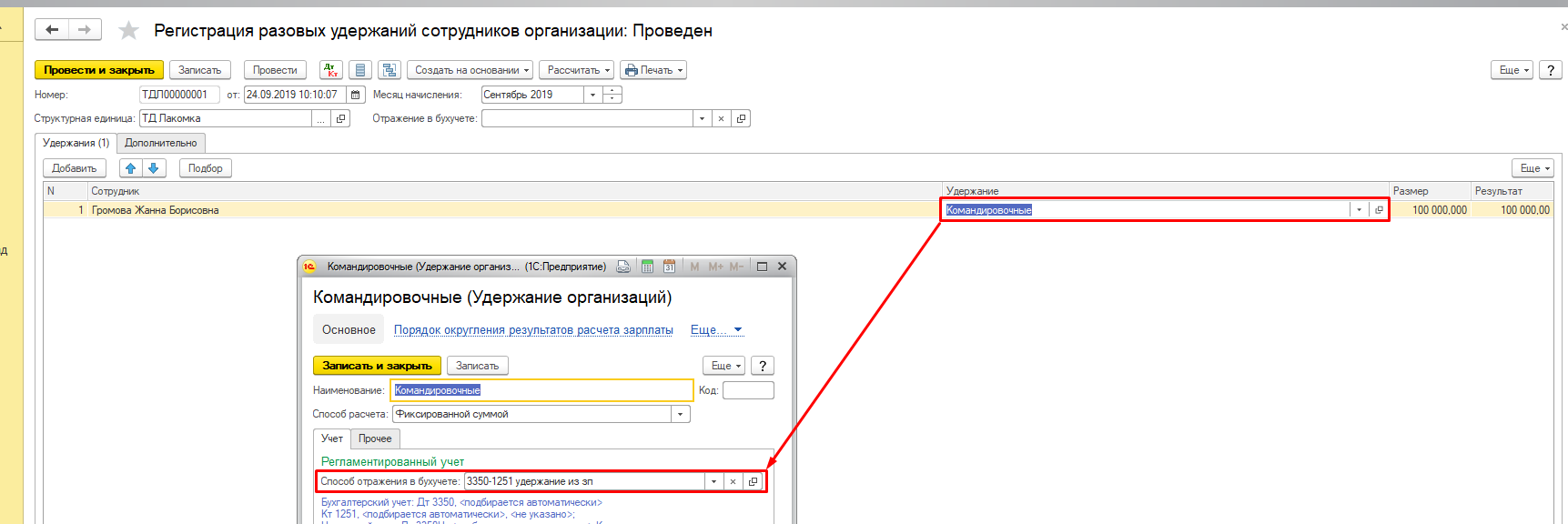

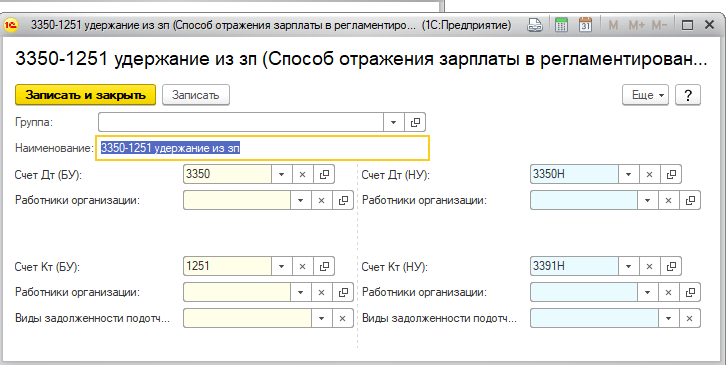

Размер и результат указывается в соответствии с документом поступления. Устанавливаем способ отражения Дт 3350 Кт 1251.

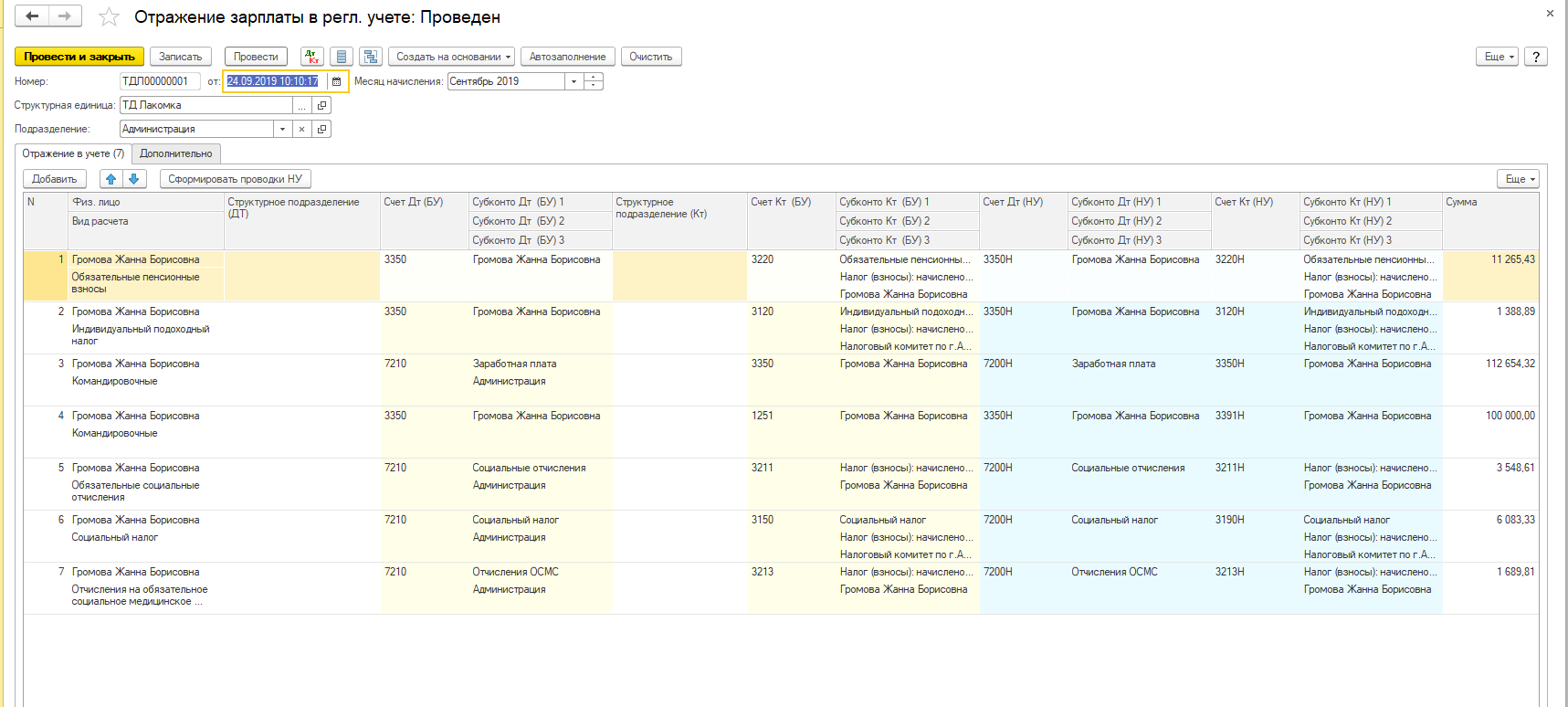

Отражаем документы в регламентированном учете.

Вы произвели начисление доходов сотрудника, находящегося в командировке.