Как оформить обеденные расходы по сотрудникам? Какие налоги удерживаются ?

ответ:

Цимбалюк Стелла -

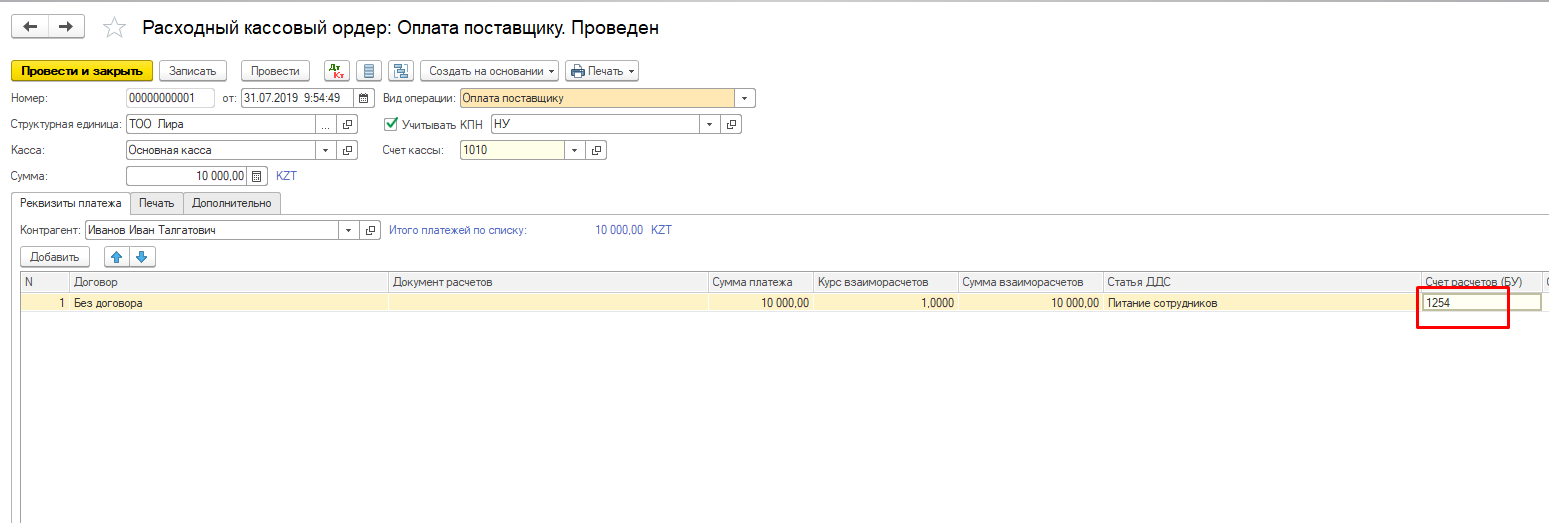

Суммы, предназначенные для учета питания сотрудников организации, могут учитываться ежедневно (например, по 500 тг. в день) или же ежемесячно общей суммой. Оформляем РКО, указываем счет расчетов 1254, суммы разбиваем отдельно по сотрудникам:

При этом возникает следующая проводка:

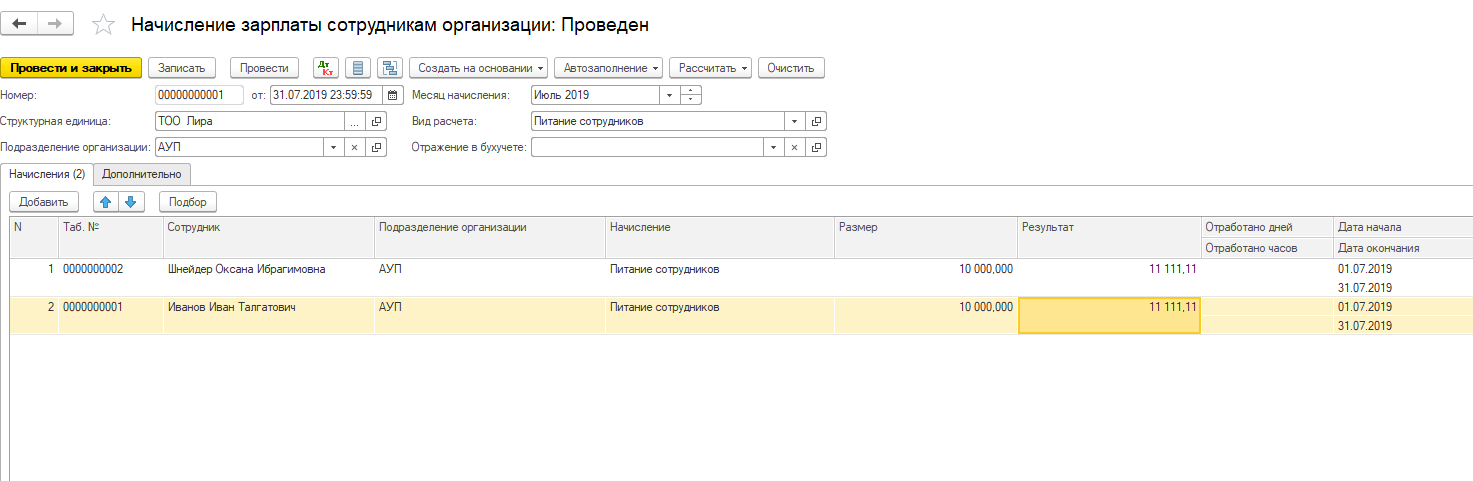

Среди перечня выплат, перечисленных в статье 156 Налогового кодекса, и которые исключаются из доходов, подлежащих налогообложению, (т.е. подлежат корректировке), отсутствуют расходы работодателя на оплату питания сотрудников. Поскольку это является косвенным доходом сотрудников, данную сумму необходимо провести через заработную плату и обложить соответствующими налогами. Создаём документ «Начисления зарплаты сотрудникам организаций».

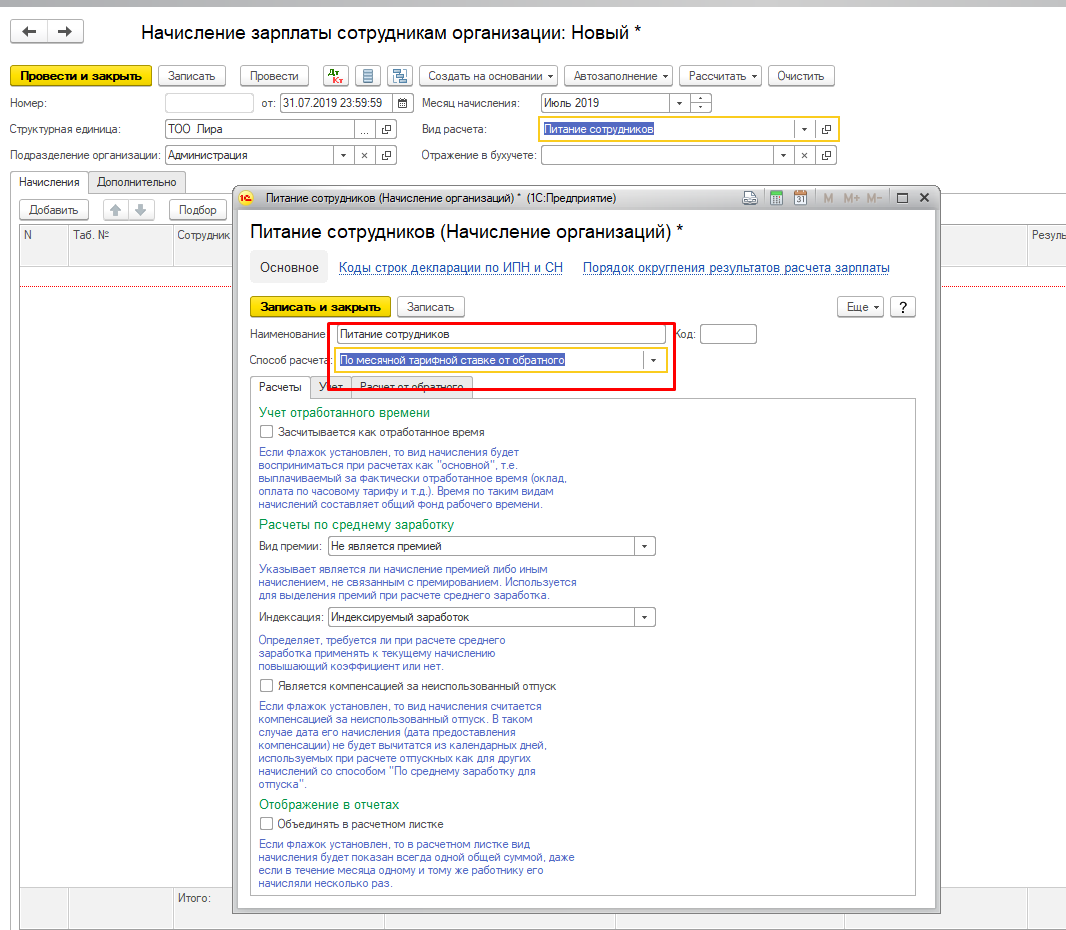

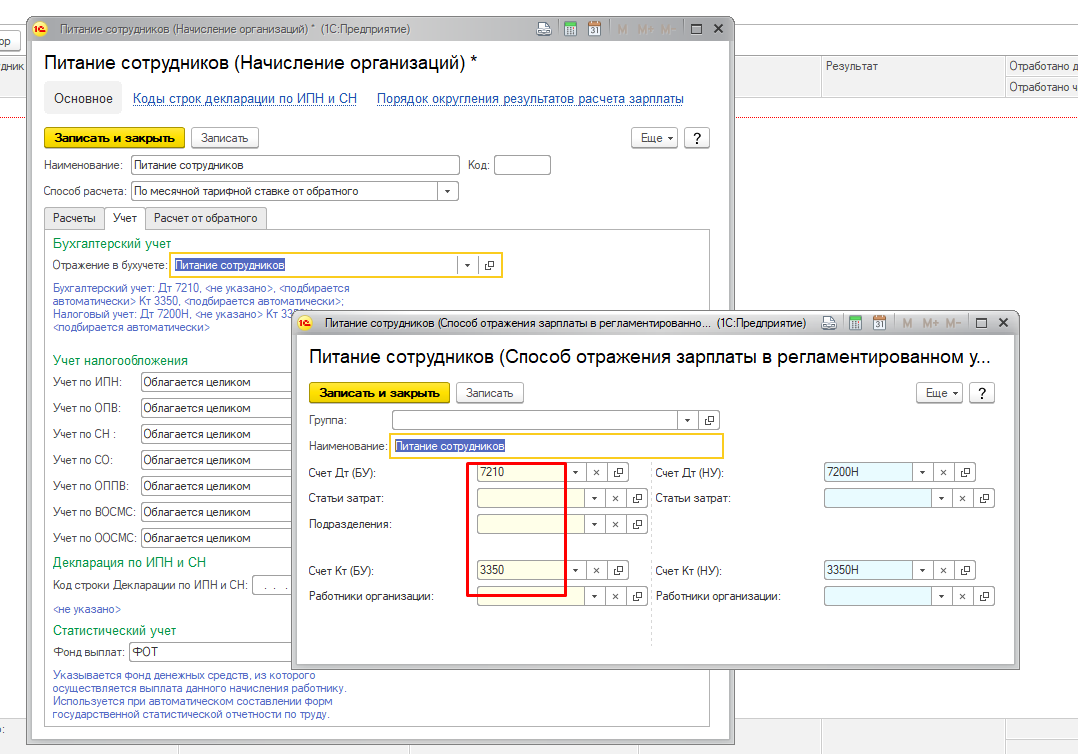

Далее следует указать в графе «Вид расчета» – питание сотрудников, выбрав способ расчета – по месячной тарифной ставке от обратного.

Следом переходим во вкладку Учет, указываем счет по дебету – 7210, по кредиту – 3350.

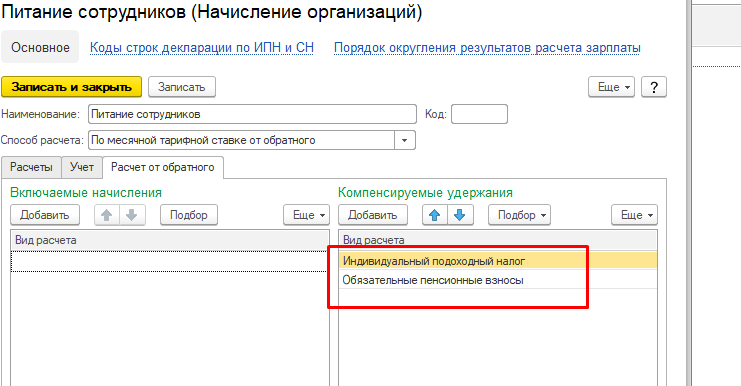

В расчете необходимо указать виды налогов и удержаний, которые будут компенсированы при расчете от обратного:

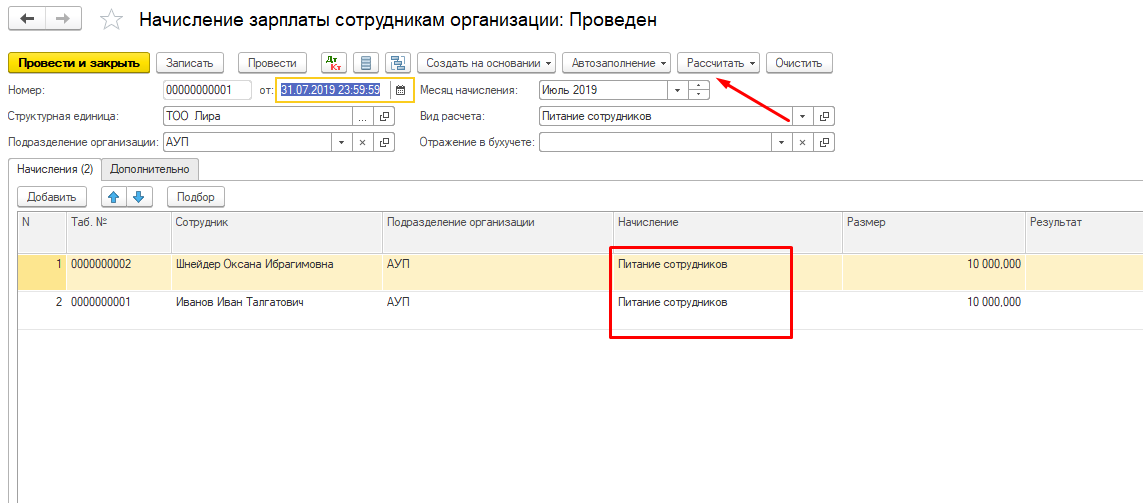

В начислении необходимо указать сумму за питание, ту, что распределена на сотрудников, при расчете сумма к начислению будет рассчитана автоматически от обратного. Рассчитываем результаты следующим образом:

Затем переходим в «Разовые удержания сотрудников организаций»:

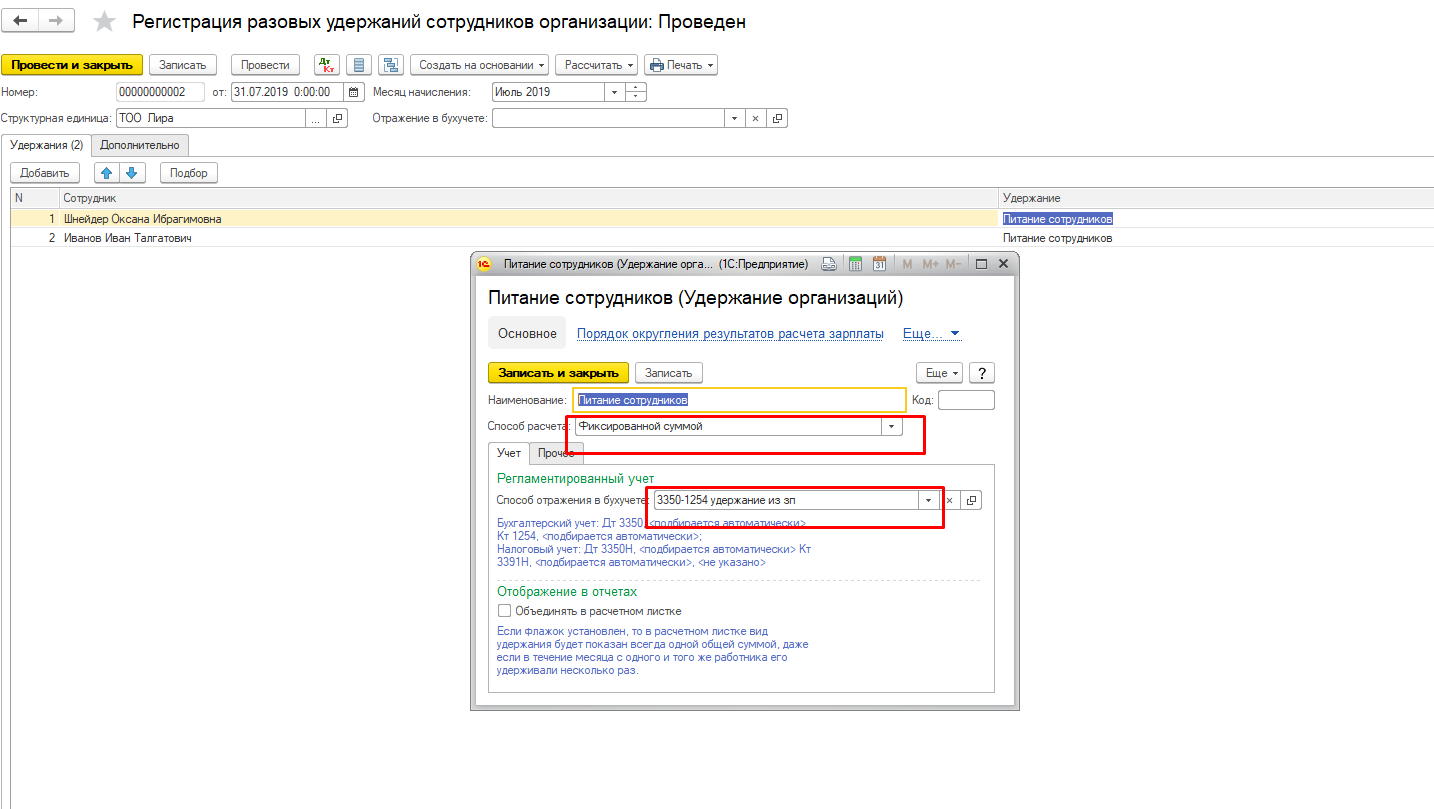

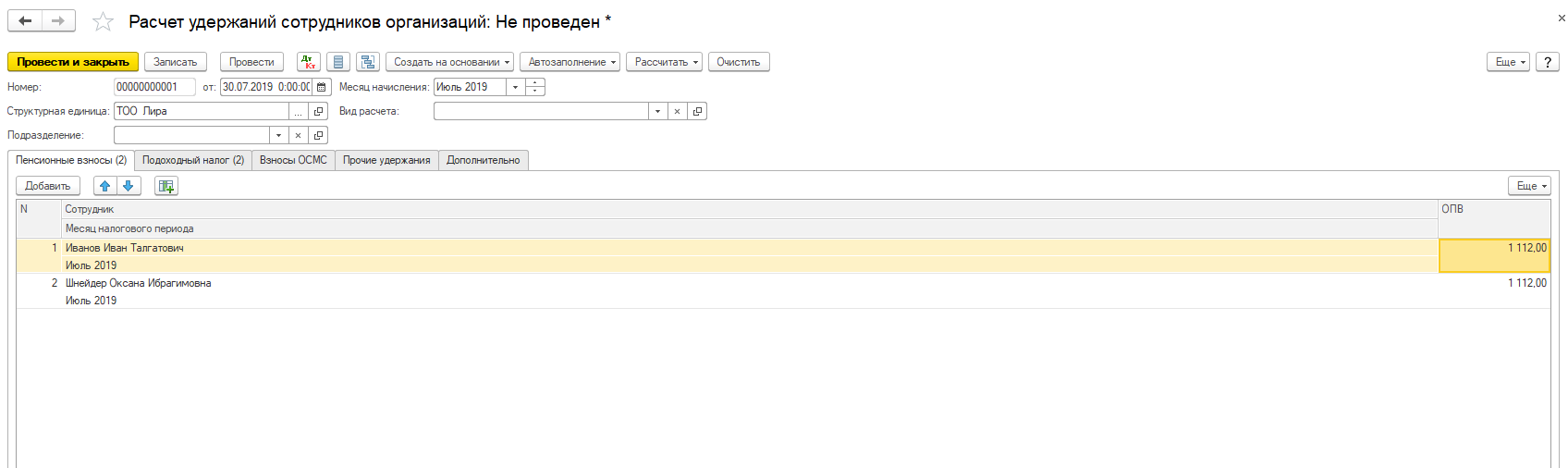

Далее происходит удержание из заработной платы суммы питания, при этом вид расчета будет фиксированной суммой, с указанием счета 1254 в Кт:

Производим расчет налогов и удержаний:

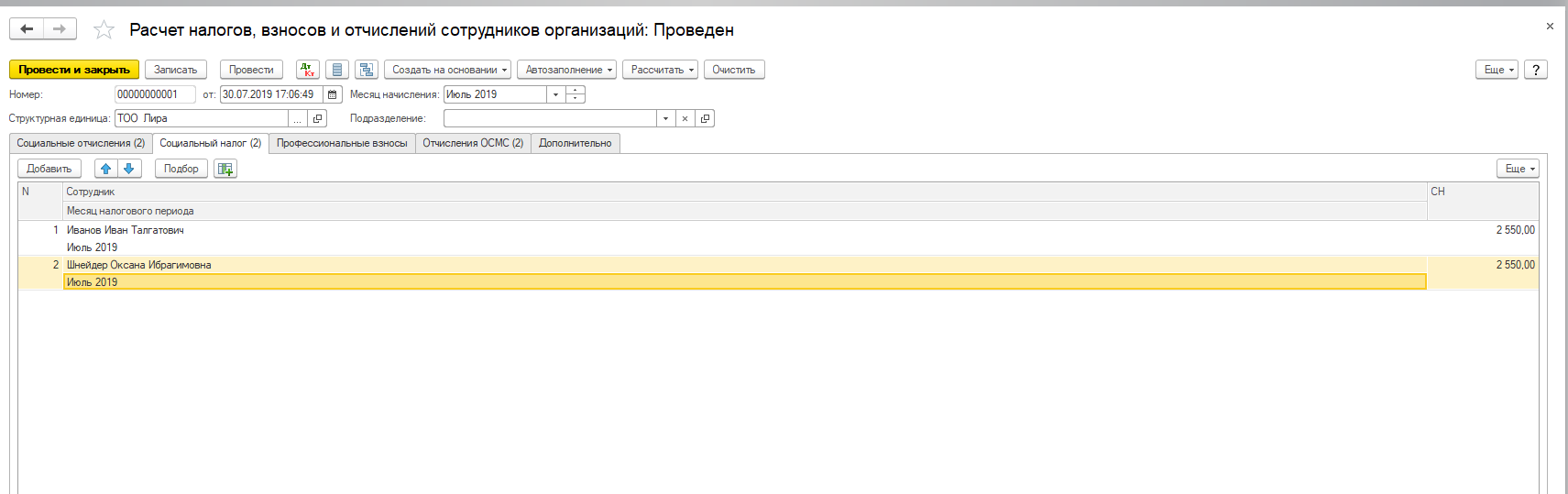

Следом рассчитываем социальный налог и отчисления:

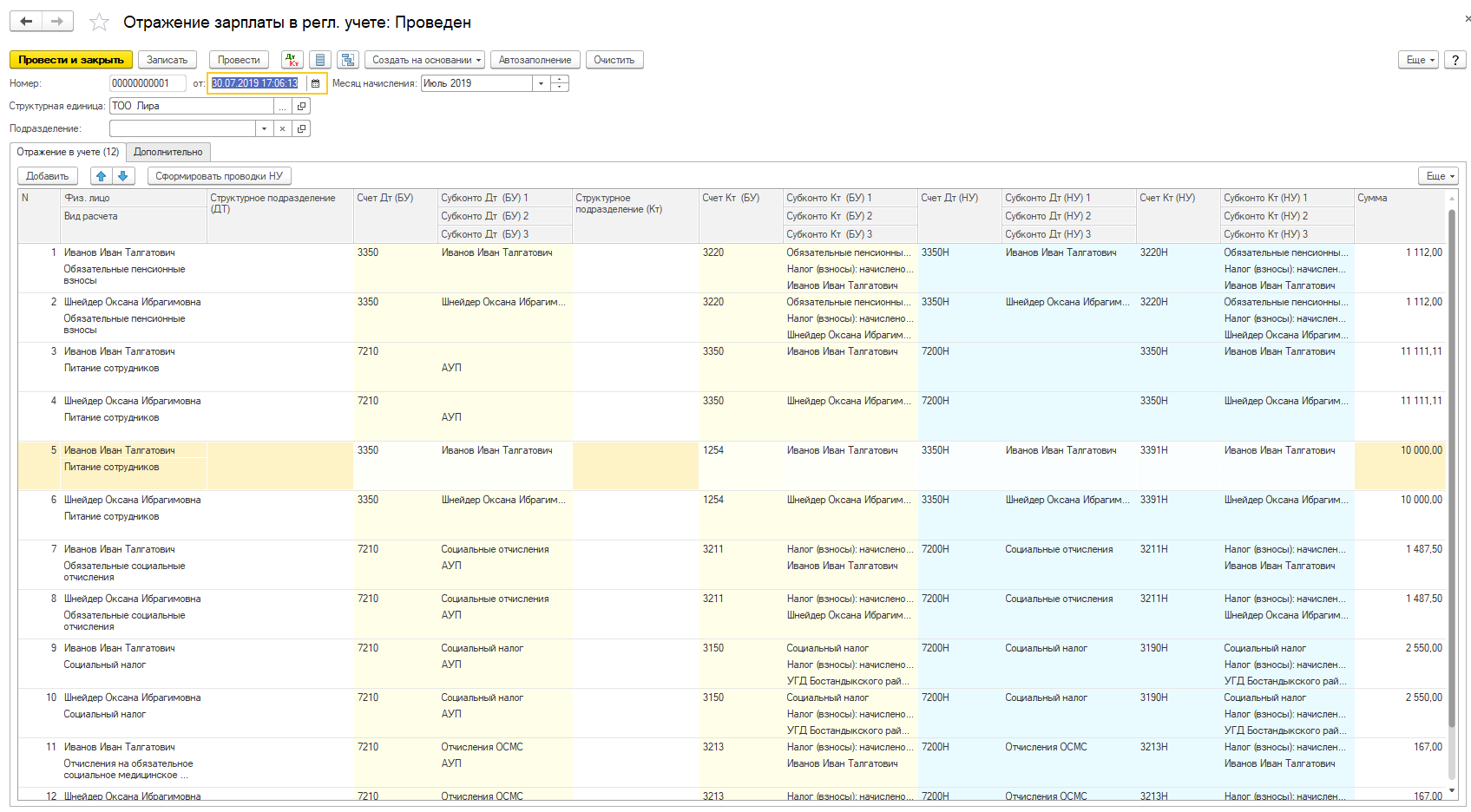

Отражение в учете должно повторить все события в корреспонденции счетов, указанных нами в настройках:

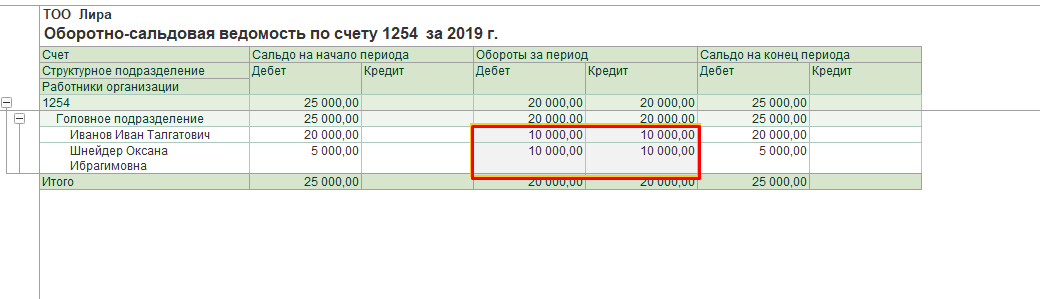

Переходим в оборотно-сальдовую ведомость, где мы можем проследить закрытие счета 1254 за данный месяц.