ОО (ОУР) ОКЭД «Строительство дорог и автомагистралей», плательщик НДС. В соответствии с новым Кодексом РК от 27.12.17 (с изменениями на 29.06.18 г.) «О недрах и недропользовании», ТОО получило шесть лицензий на РАЗВЕДКУ твердых полезных ископаемых от 28.12.18 г. на шесть разных участков недр. Срок лицензии 6 лет. В Лицензиях в пункте 3. «Обязательства Недропользователя» прописано, что уплата подписного бонуса в размере 240 500 тенге до 16.01.19 г. Вопрос: Какими проводками отразить уплату подписного бонуса и как отразить детально расходы по нему в учете (в 1С)? Оплата в налоговую. В лицензии прописано сколько платить. ответ: Квитко Татьяна Так как все расходы связаны с разведкой, то уплата следовательно будет относиться к разведочному активу: Дт 2610 Кт 1030 при оплате подписного бонуса А можно ссылками на НПА и разъяснения,

ответ:

Анна Кокшкнева -

Статья 259. Особенности вычетов расходов на геологическое изучение и подготовительные работы к добыче природных ресурсов и других вычетов недропользователя, осуществляющего деятельность в рамках контракта на разведку и (или) совмещенную разведку и добычу углеводородов

1. По расходам, указанным в пункте 1 статьи 258 настоящего Кодекса, понесенным недропользователем с 1 января 2018 года в рамках контракта на разведку и (или) совмещенную разведку и добычу (в период разведки), недропользователь вправе образовать отдельную группу амортизируемых активов в целях их отнесения на вычеты по другим контрактам на добычу и (или) совмещенную разведку и добычу (в период добычи) данного недропользователя.

По указанным расходам недропользователь исчисляет амортизационные отчисления путем применения нормы амортизации, определяемой по усмотрению недропользователя, но не выше 25%, к сумме накопленных расходов по группе амортизируемых активов, предусмотренной настоящим пунктом, на конец каждого налогового периода.

При этом данные амортизационные отчисления относятся на вычеты по другим контрактам на добычу и (или) совмещенную разведку и добычу (в период добычи) данного недропользователя путем их распределения по удельному весу прямых доходов, приходящихся на каждый конкретный контракт на добычу и (или) совмещенную разведку и добычу (полученных в периоде добычи) в общей сумме прямых доходов, полученных недропользователем по таким контрактам за налоговый период.

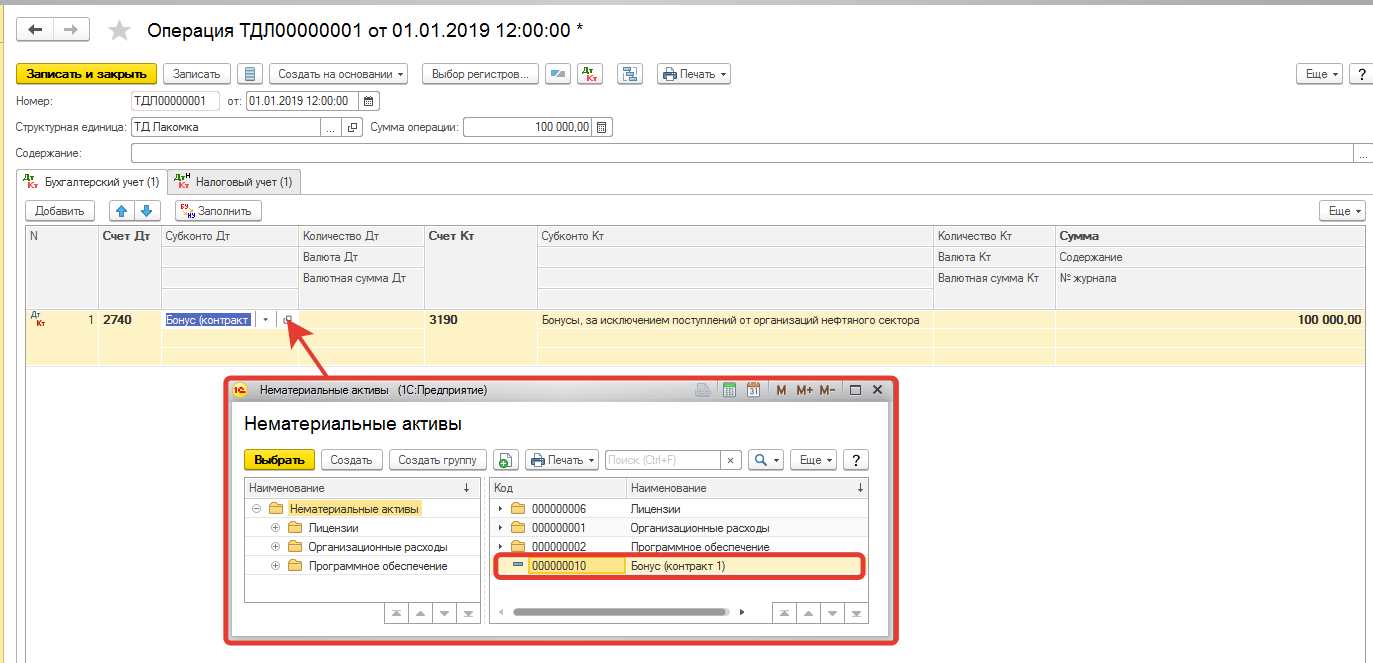

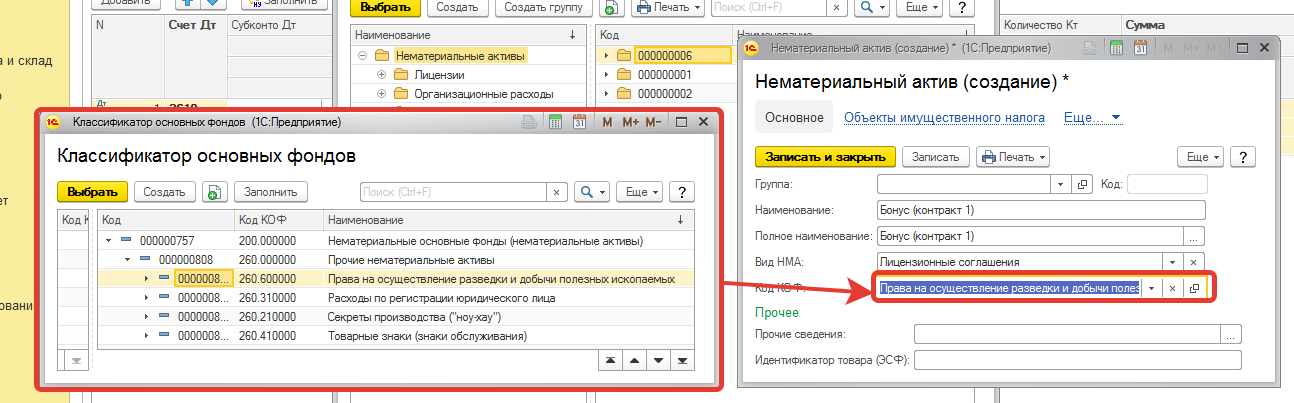

В 1С на балансе актив появится через ручную операцию, путем начисления:  При этом настройка самого актива (НМА) будет с привязкой КОФ:

При этом настройка самого актива (НМА) будет с привязкой КОФ:  Далее создается документ «Принятие к учету НМА»:

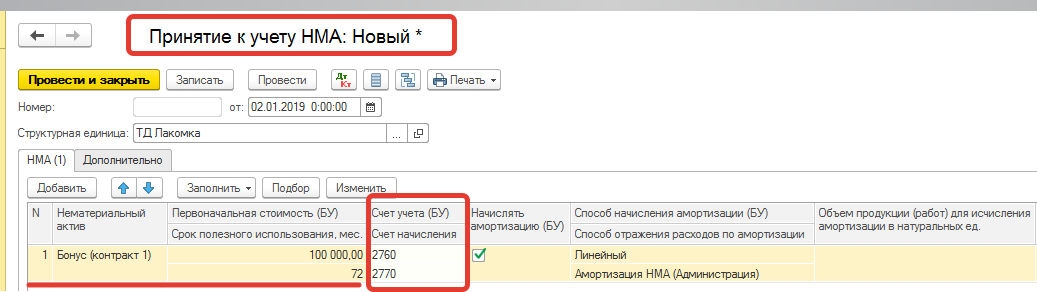

Далее создается документ «Принятие к учету НМА»:  С указанием всех необходимых данных для отражения амортизации:

С указанием всех необходимых данных для отражения амортизации:

После чего, амортизация будет начисляться: