Добрый день мы вам писали что сотрудник просит ТОО оплачивать детский сад ребенку с 01.01.2019г. Оклад сотрудника 221000. Может ли ТОО выдать сумму 1 200 000 сотруднику т.к. просят оплатить за садик сразу за год /в договоре это указано/. Т.е. ТОО переведет эти деньги на карточку сотрудника по банку . Как это отразить в1С.? И какими налогами облагается эта сумма . Можно ли ее зачесть как аванс по заработной плате . Налоги платятся в 2019 г ежемесячно или сразу с полной суммы?

ответ:

Кокшенева Анна -

Статья 322. Доход работника

1. Доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат):

2) доходы работника в натуральной форме в соответствии со статьей 323.

Статья 323. Доход работника в натуральной форме

Доходом работника в натуральной форме, подлежащим налогообложению, являются:

4) оплата работодателем работнику или третьим лицам стоимости товаров, выполненных работ, оказанных услуг, полученных работником от работодателя или третьих лиц. Стоимость таких товаров, выполненных работ, оказанных услуг определяется в размере расходов работодателя, понесенных в связи с таким выполнением работ, оказанием услуг, с учетом соответствующей суммы налога на добавленную стоимость и акцизов.

Вывод: Если существует документ, на основании которого, работодатель может признать данную сумму, как РАСХОД, то данный вид оплаты, можно классифицировать, как доход работника, при соответствующем начислении. Следует учесть, что основанием для признания расхода юридического лица, является документ, выписанный в адрес такого юридического лица. Так как доход работника начислен в 2018 году, то, следовательно, налогообложение будет по ставкам того периода, когда отражен данный доход.

Сроки оплаты ИПН, ОПВ и ОСМС, согласно статьи 351.

Статья 351. Исчисление, удержание и уплата ИПН

2. Удержание ИПН производится налоговым агентом не позднее дня выплаты дохода, подлежащего налогообложению у источника выплаты.

Вывод: Не позднее дня выплаты дохода, то есть можно и ранее.

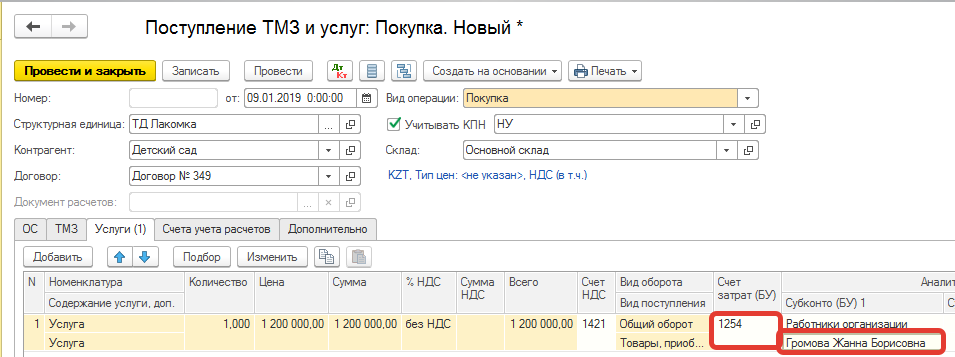

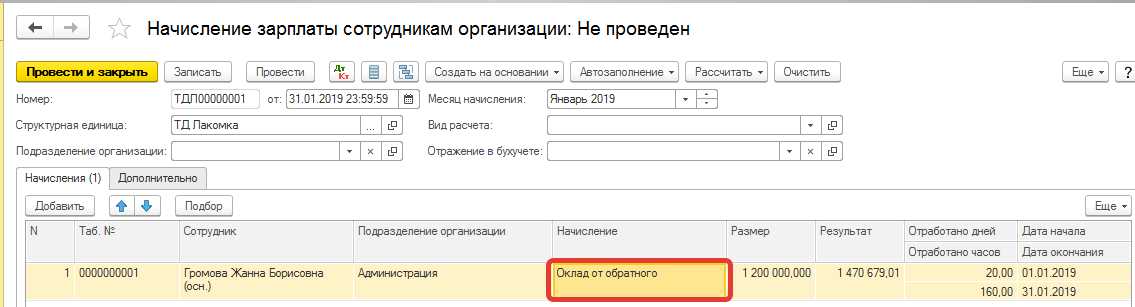

В 1С отражение, при условии, что в наличии есть документ, на основании которого данная сумма будет признана расходом, при этом должны получиться проводки Дт 1254 Кт 3310:  После, делаем удержание суммы с учетом налогов сверху, чтобы получились проводки Дт 7210 Кт 3350:

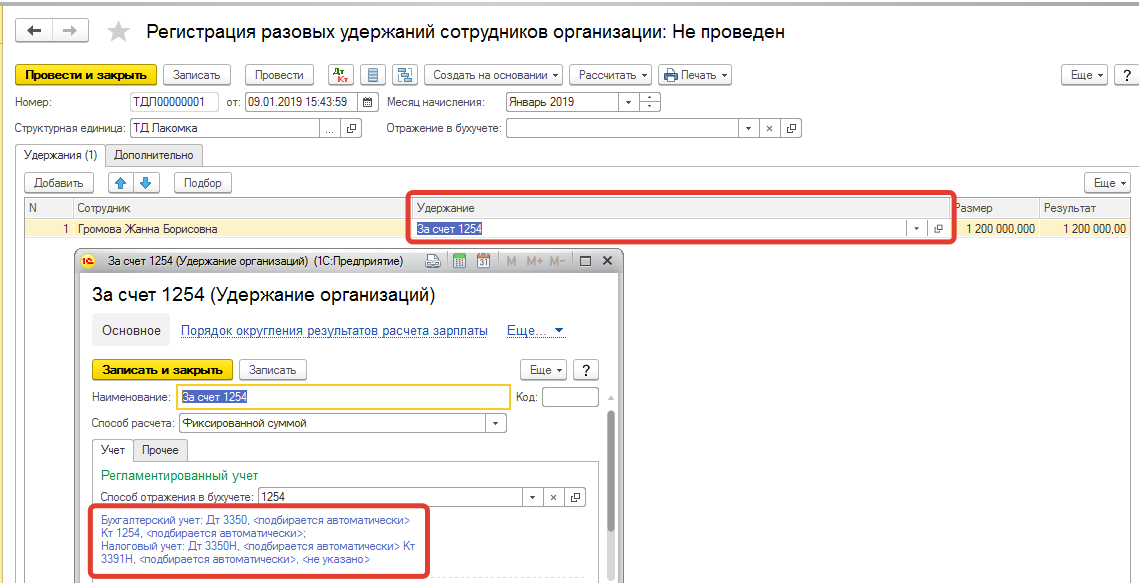

После, делаем удержание суммы с учетом налогов сверху, чтобы получились проводки Дт 7210 Кт 3350: После удержания всех налогов, удерживается сама сумма долга, это также можно сделать частями, в итоге получится проводка Дт 3350 Кт 1254:

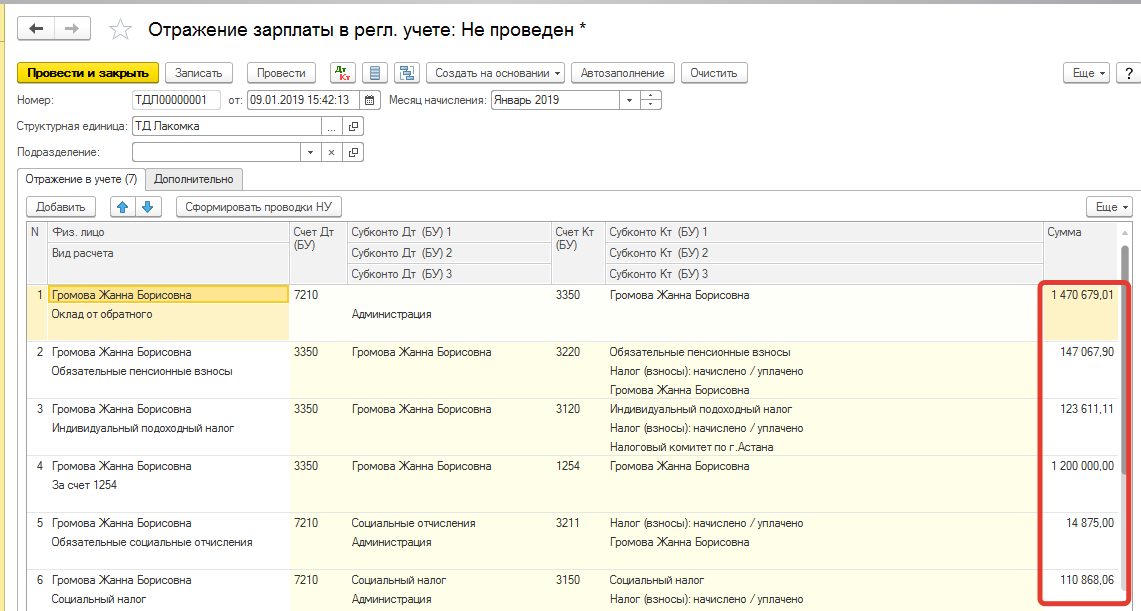

После удержания всех налогов, удерживается сама сумма долга, это также можно сделать частями, в итоге получится проводка Дт 3350 Кт 1254:  В итоге в все проводки сядут в отражение, с учетом налогов:

В итоге в все проводки сядут в отражение, с учетом налогов:  ОСВ 1254:

ОСВ 1254:  ОСВ 3350:

ОСВ 3350: