1.Нами отправлено оборудование в Украину по временному вывозу на кап. ремонт по Договору на услуги по кап. ремонту. 2. Кап.ремонт производим так же по Договору сторонней организации РК. Как я должна отразить в 1С прием оборудования на кап.ремонт в своей организации и его отправку в Украину. Как отчитаться по Налоговой, есть отчет по ТС, Украина в ТС не входит. По какой строке в ф.300. проходит временный вывоз и ввоз по нерезидентам не входящих в ТС.

ответ:

Паханов Сергей -

Для начала вам нужно произвести отражение товара по временному ввозу.

Временный ввоз отражается документом операция. Перед созданием документа вам нужно будет создать новый счет для отражения движения по товару. При создании счета указать необходимые данные для отражения движения товара.

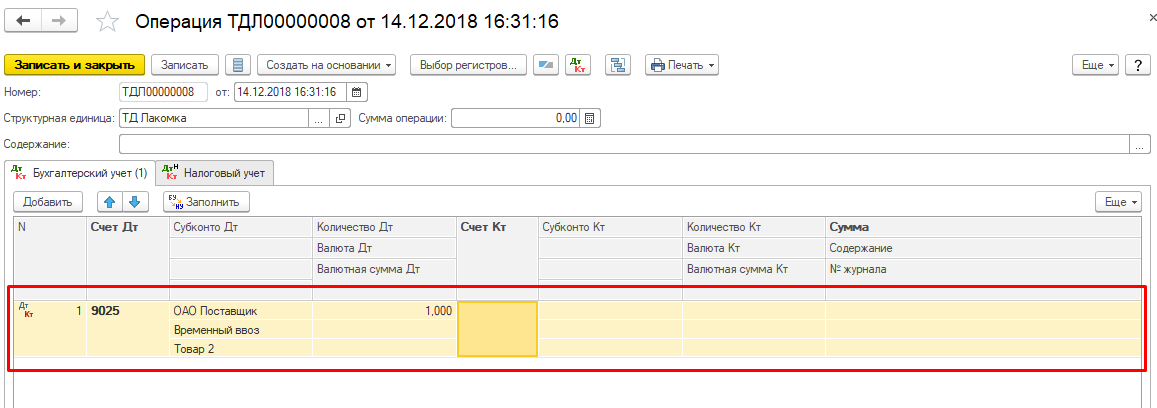

После чего создаете документ Операция для создания поступления товара во временный ввоз.

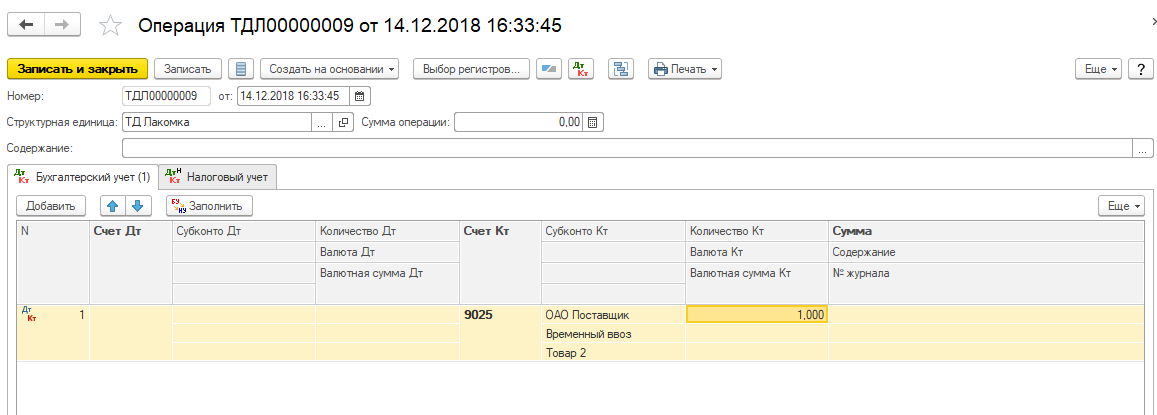

Как данный товар будет отремонтирован вы создаете идентичную ситуацию по выбытию товара временного ввоза.

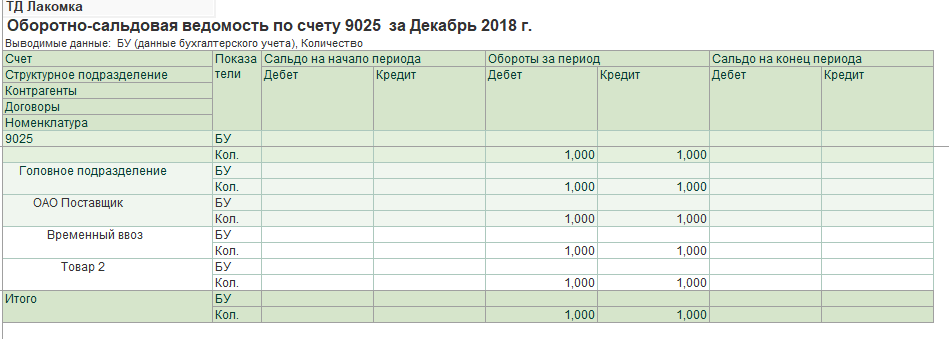

Данные по ввозу и вывозу товара отражены в 1С

Налоговый кодекс РК

Статья 371. Определение облагаемого импорта

Облагаемым импортом являются товары, ввозимые или ввезенные на территорию государств-членов Евразийского экономического союза (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 399 настоящего Кодекса), подлежащие декларированию в соответствии с таможенным законодательством Евразийского экономического союза и (или) таможенным законодательством Республики Казахстан.

Таможенный кодекс РК

Статья 202. Виды таможенных процедур

1. В целях таможенного регулирования в отношении товаров устанавливаются следующие виды таможенных процедур:

8) временный ввоз (допуск);

Статья 277. Содержание таможенной процедуры временного ввоза (допуска)

Временный ввоз (допуск) - таможенная процедура, при которой иностранные товары используются в течение установленного срока на таможенной территории таможенного союза с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим помещением под таможенную процедуру реэкспорта.

Вывод: согласно вышеперечисленному, товар помещенный под процедуру временного ввоза освобождается от уплаты налогов, и не отражается в ФНО 300.00, так как основанием для отражения является ГТД помещенный под процедуру внутреннего потребления, с указанием таможенной стоимости и НДС.