Добрый день может ли директор/единственный учередитель ТОО / оплачивать за счет фирмы обучение /школу или детски сад / своему ребенку . Или кому то из своих сотрудников. Если это возможно то как это правильно оформлять в программе. ?

ответ:

Паханов Сергей -

Данный вид дохода будет являться доходом работника в натуральной форме.

НК РК

Статья 322. Доход работника

1. Доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

2) доходы работника в натуральной форме в соответствии со статьей 323 настоящего Кодекса;

Статья 323. Доход работника в натуральной форме

Доходом работника в натуральной форме, подлежащим налогообложению, являются:

4) оплата работодателем работнику или третьим лицам стоимости товаров, выполненных работ, оказанных услуг, полученных работником от работодателя или третьих лиц. Стоимость таких товаров, выполненных работ, оказанных услуг определяется в размере расходов работодателя, понесенных в связи с таким выполнением работ, оказанием услуг, с учетом соответствующей суммы налога на добавленную стоимость и акцизов.

Для отражения данного вида дохода вам будет нужно произвести следующее:

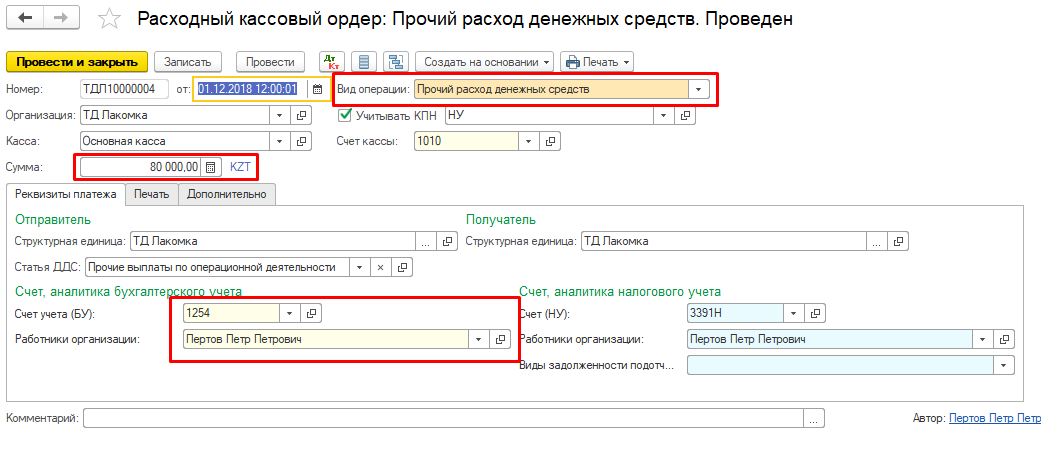

Создаете документ расхода денежных средств (РКО; Платежное поручение)

Указываете вид операции (прочий расход денежных средств), устанавливаете счета (БУ) – 1254, в субконто «Работники организации» указываете сотрудника на которого будет начислен данный вид дохода.

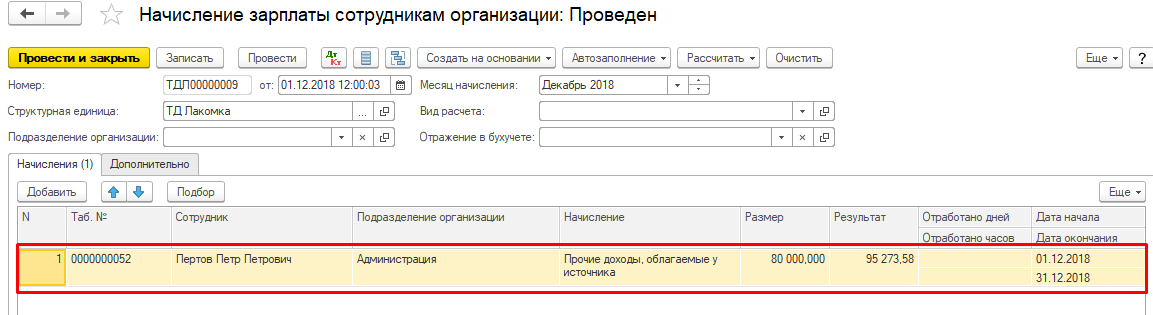

После чего нужно будет сделать документ начисление заработной платы.

В табличной части документа указываете сотрудника, указываете размер суммы, которая была выплачена. В пункте «начисление» указать начисление по данному виду дохода.

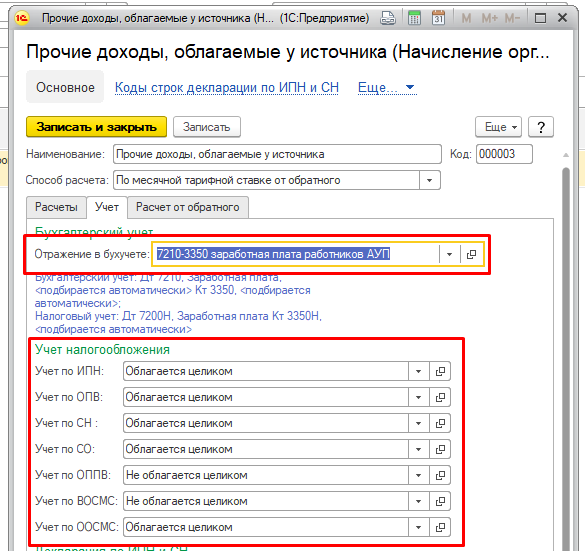

Установить отражение в бух учете и установить учет налогообложения.

После чего произвести расчеты налогов и отчислений типовыми документами (Расчет удержания у сотрудников организации; Расчет налогов, взносов и отчислений сотрудников организации).

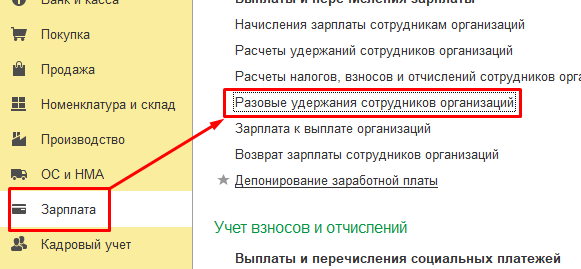

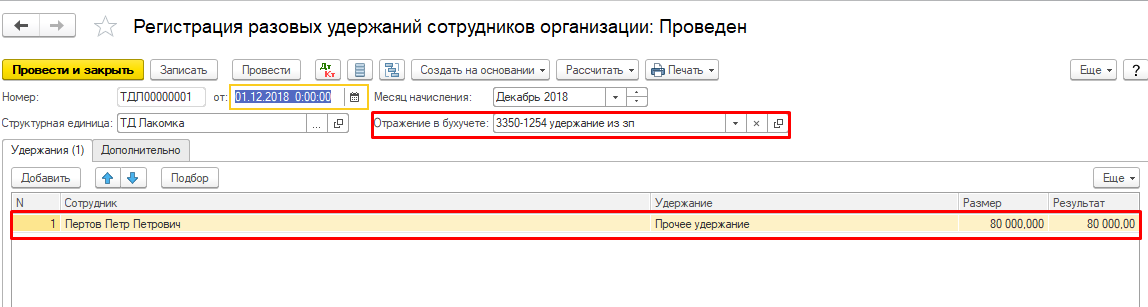

После расчета налогов и отчислений нужно произвести регистрацию разовых удержаний.

Создаете новый документ.

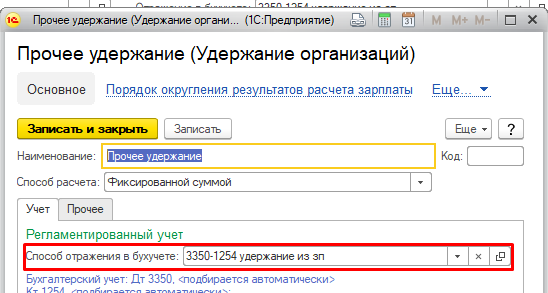

В табличной части документа отражаете сотрудника на которого был начислен доход. В пункте удержания установить новый вид удержания, указываете способ отражения в бух. учете.

Устанавливаете размер удержания (сумма на руки), проводите и закрываете данный документ.

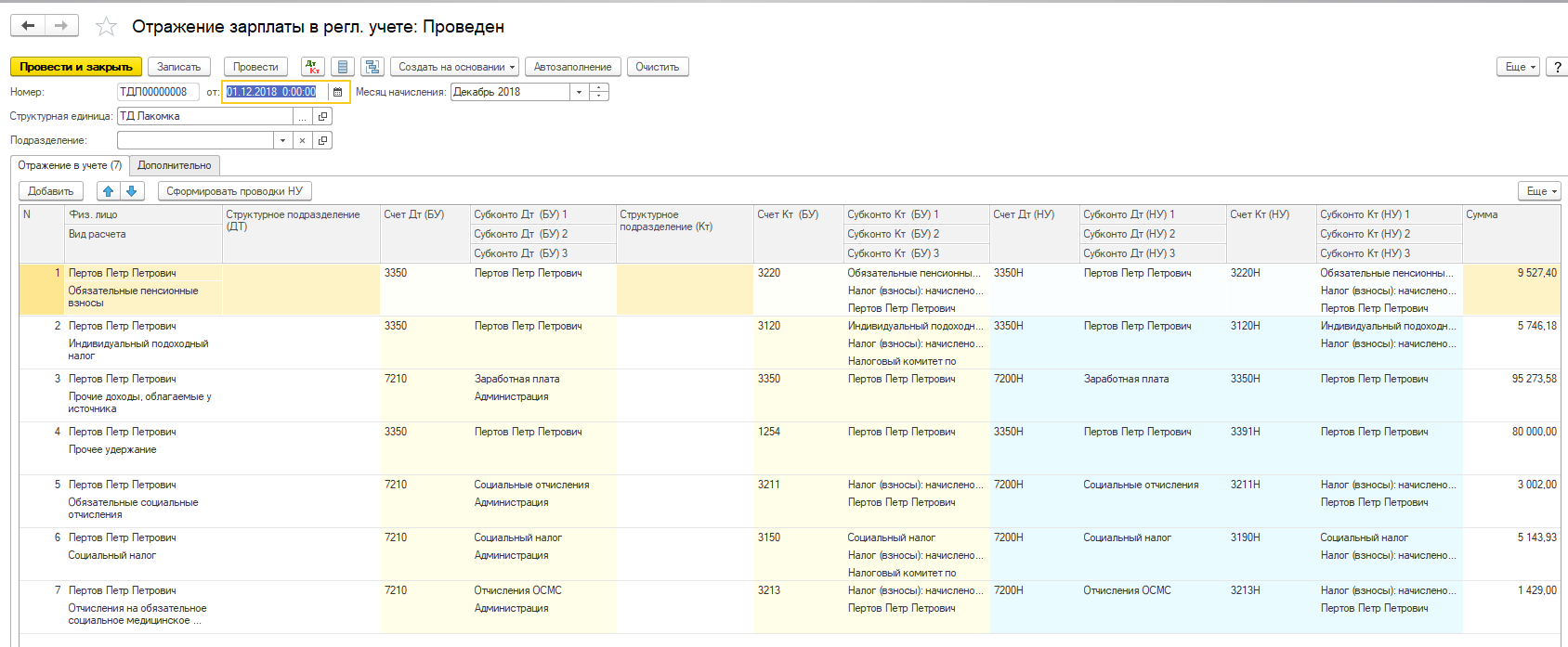

После данных операций создаете отражение в бух учете.

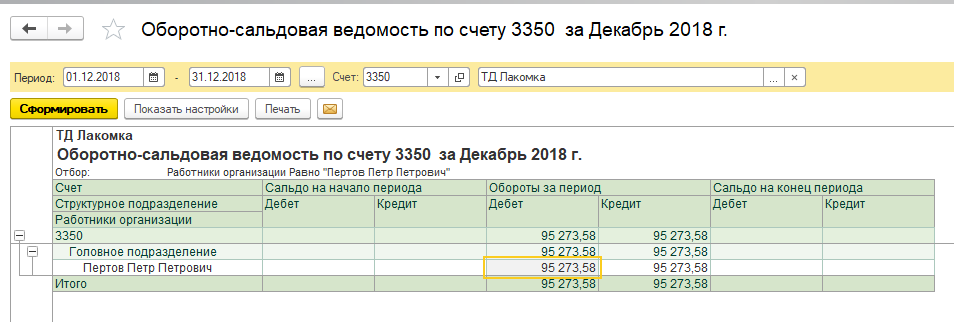

Вы отразили доход сотрудника и произвели расчет налогов и отчислений.