ТОО 1 получило краткосрочный беспроцентный возвратный заем от ТОО 2. За период пользования займом в ТОО 1 начислено вознаграждение за пользование займом в размере 0,5% годовых от суммы займа и признан доход по налоговому учету от безвозмездно полученных услуг, который включен в совокупный годовой доход. Ставка 0,5% годовых от безвозмездно полученных услуг утверждена в налоговой и учетной политике ТОО 1. У ТОО 2 никаких налоговых обязательств не возникло Правомерны ли действия ТОО 1 и ТОО 2 с точки зрения налогового законодательства?

ответ:

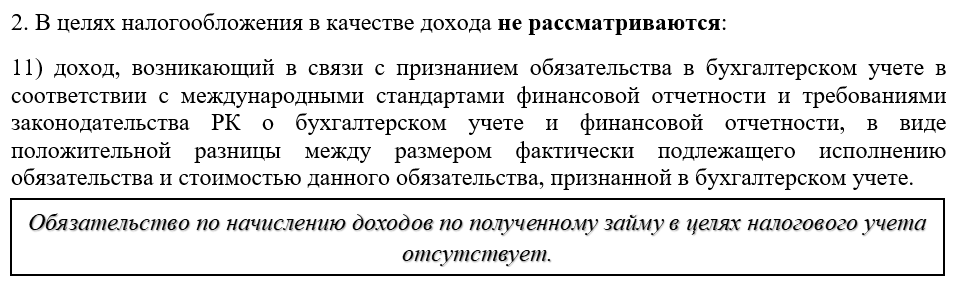

Кокшенева Анна -