Добрый день! Наша компания купила сейф в офис. Как я понимаю мы будем принимать его как ОС? К какой группе его отнести и какой срок пользования поставить?

ответ:

Паханов Сергей -

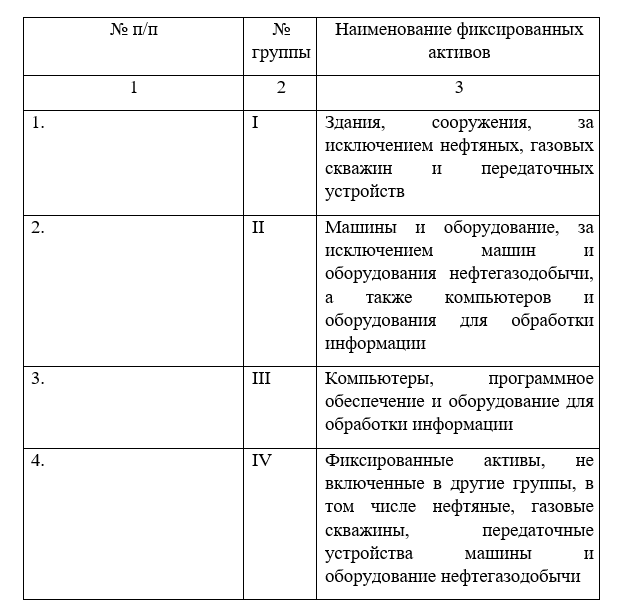

Согласно классификатору основных фондов (КОФ), КОВ на сейф - 150.259921 (Сейфы бронированные или армированные, включая сейфы и двери банковских кладовых, ящики, специально предназначенные для хранения денег и документов из) группа ОС - Металлоизделия готовые, не включенные в другие группировки. Группа фиксированных активов – IV Фиксированные активы, не включенные в другие группы, в том числе нефтяные, газовые скважины, передаточные устройства машины и оборудование нефтегазодобычи.

Ст. 267 НК РК п.1. Учет фиксированных активов осуществляется по группам, формируемым в соответствии с классификацией, установленной государственным органом, осуществляющим государственное регулирование в области технического регулирования, в следующем порядке:

Ст. 271 НК РК Исчисление амортизационных отчислений. п.2. Если иное не установлено настоящей статьей, амортизационные отчисления по каждой подгруппе, группе определяются путем применения указанных в налоговом регистре по определению стоимостных балансов групп (подгрупп) фиксированных активов и последующим расходам по фиксированным активам норм амортизации, которые не должны превышать предельные нормы, установленные настоящим пунктом, к стоимостному балансу подгруппы, группы на конец налогового периода:

Согласно предоставленным данным, сейф – IV группа фиксированного актива с предельной нормой амортизации 15%. Срок службы – 80 месяцев.