Добрый день! подскажите пож-та, как правильно садить все поступления, как понимать когда можно брать в зачет ндс, а когда нет?

ответ:

Паханов Сергей -

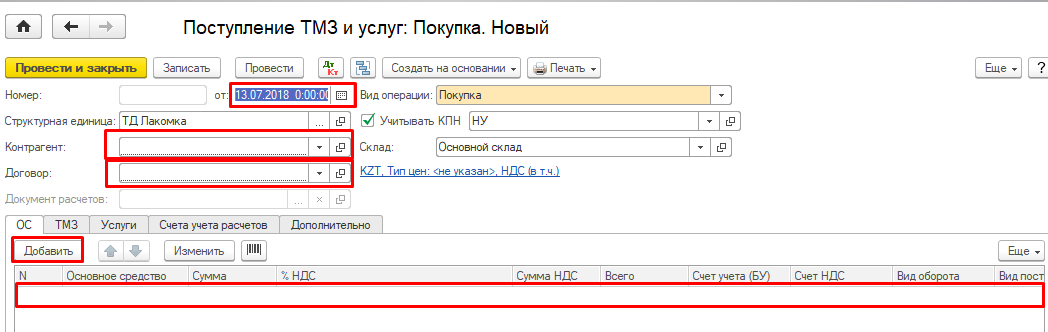

Для того что бы правильно отражать документы поступления вам изначально нужно иметь подтверждающий документ от вашего контрагента на поступления ТМЗ и услуг.

В документе поступления ТМЗ и услуг вы устанавливаете дату поступления. После чего выбираете контрагента, от которого было произведено поступление. Указываете договор с контрагентом (если его нет, то договор – без договора) после чего в табличной части выбираете вкладку по которому будете производить отражение поступления (будет это основным средством, ТМЗ или услугой, либо все вместе).

ОС: добавляете новую строчку в табличной части документа, создаете новое ОС и производите занесение данных по сумме, виду оборота, счете учета на котором будет отражаться ОС, вид поступления, подразделения на котором в дальнейшем будет числиться ОС и указываете материально ответственное лицо.

ТМЗ: выбираете или создаете ТМЗ которое к вам поступило, устанавливаете количество поступившего ТМЗ, цену за единицу товара, НДС (при его наличии), счет учета на котором будет отражаться данное ТМЗ, счет НДС (зачетная часть) вид оборота и вид поступления.

Услуги: выбираете или создаете новую услугу от вашего поставщика, указываете количество, цену за услуги, НДС при его наличии, счет НДС (зачетная часть) вид оборота и вид поступления, счет затрат, статью затрат на которой будете отражать данный расход, подразделение. Данные по НУ отражаются идентично (автоматически при заполнении счетов БУ).

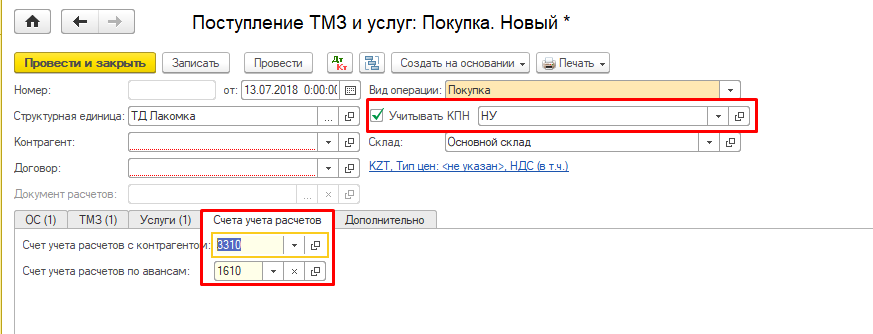

Счета учета: счет учета по взаиморасчетам с вашим контрагентом от которого будет отражено поступление.

Для того что бы ваше поступление так же отражалось в налоговом учете галочка учитывать КПН обязательна.

Что касается НДС относимого в зачет:

Статья 400. НДС, относимый в зачет

1. Суммой НДС, относимого в зачет получателем товаров, работ, услуг, являющимся плательщиком НДС в соответствии с пп.1) п.1 ст. 367 НК, признается сумма НДС, подлежащего уплате за полученные товары, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота по реализации, и указанного:

1) в случае приобретения товаров, работ, услуг, за исключением случаев, предусмотренных подпунктами 2) и 3) настоящего пункта, - в одном из следующих документов с выделенным в нем НДС и указанием идентификационного номера налогоплательщика-поставщика:

СФ или проездном билете (на бумажном носителе, в электронном билете, электронном проездном документе), выписанном поставщиком, являющимся плательщиком НДС на дату выписки счета-фактуры;

СФ, выписанном в соответствии со ст. 414 НК, в части, приходящейся на стоимость полученных в отчетном налоговом периоде периодических печатных изданий и иной продукции СМИ, включая размещенные на интернет-ресурсе в общедоступных телекоммуникационных сетях;

3) в случае приобретения работ, услуг, предоставленных нерезидентом и являющихся оборотом покупателя таких работ, услуг, - в декларации по НДС, но не более суммы налога, отраженной в платежном документе или документе, выданном налоговым органом по форме, установленной уполномоченным органом, и подтверждающем уплату НДС;

Статья 402. НДС, не относимый в зачет

1. НДС, не относимым в зачет, признается НДС, который подлежит уплате в связи с получением:

1) товаров, работ, услуг, которые используются или будут использоваться в целях необлагаемого оборота, если плательщиком НДС применяется метод через ведение раздельного учета в соответствии со ст.407 и 409 НК;

2) легковых автомобилей, учтенных (учитываемых) в качестве ОС;

3) товаров, работ, услуг, по которым: в документе, являющемся основанием для отнесения в зачет, не отражены или некорректно отражен идентификационный номер лица, выписавшего такой документ, и (или) лица, которому выписан такой документ;

в СФ не отражены данные о дате выписки документа, номере СФ, наименовании товара, работы, услуги, размере облагаемого оборота;

СФ не заверен в соответствии с требованиями ст.412 НК;

СФ выписан на бумажном носителе в нарушение требований ст.412 НК;

4) товаров, работ, услуг, по гражданско-правовой сделке оплата которых произведена за наличный расчет с учетом НДС независимо от периодичности платежа и превышает 1 000-кратный размер МРП, установленного законом о республиканском бюджете и действующего на дату совершения платежа;

5) товаров, работ, услуг, которые используются или будут использоваться на строительство жилого здания, предназначенного для реализации в виде оборотов как освобождаемых, так и облагаемых НДС;

6) товаров, работ, услуг, приобретенных за счет средств ликвидационного фонда, размещенного на специальном депозитном счете в банке на территории РК в соответствии со ст. 252 и 253 НК;

7) товаров, работ, услуг, приобретенных автономными организациями образования, определенными п.1 ст.291 НК, за счет полученного ими целевого вклада, предусмотренного бюджетным законодательством РК, или финансирования на безвозмездной основе из средств такого целевого вклада.

2. Не признается НДС, относимым в зачет:

1) у комиссионера - НДС, подлежащий уплате по товарам, работам, услугам, приобретенным для комитента на условиях, соответствующих условиям договора комиссии;

2) у экспедитора - НДС, подлежащий уплате по работам, услугам, приобретенным у перевозчика и (или) других поставщиков при исполнении обязанностей по договору транспортной экспедиции для стороны, являющейся клиентом по такому договору.

3. НДС по товарам, работам, услугам, которые используются или будут использоваться на строительство жилого здания, предназначенного для реализации в виде оборотов как освобождаемых, так и облагаемых НДС, учитывается плательщиком НДС, осуществляющим строительство жилого здания, отдельно в налоговом регистре для целей, указанных в ст. 410 НК, и отражается в декларации до:

наступления случая реализации или передачи в аренду части жилого здания, состоящей исключительно из нежилых помещений;

приемки в эксплуатацию такого жилого здания в соответствии с законодательством РК.

Такой НДС учитывается в дальнейшем в порядке, определенном ст.410 НК.

При реализации такого объекта строительства или его части до наступления случаев, указанных в части первой настоящего пункта, в виде объекта незавершенного строительства сумма НДС, учитываемого отдельно на дату такой реализации, уменьшается на сумму НДС, разрешенного к отнесению в зачет, определяемого в соответствии с п.1 ст.410 НК.