День добрый! ИП на СНР по УД. Плательщик НДС. Впервые столкнулась с такой сложной ситуацией: 1) 26 марта 2018 года нами были приобретены: - ноутбук (накладная на отпуск) 537 990 тенге; - мышка, коврик, внешний диск (накл.на отпуск) 34 670 тенге; - установка программ, драйверов, антивируса (АВР) 64 480 тенге Итого : 637 140 тенге. Как все это правильно оприходовать в 1С 8.3? 2) 02 апреля 2018г ноутбук пришлось вернуть поставщику, он оказался бракованным, постоянно зависал. Мы выписали накладную на возврат и доверенность на получение денег в сумме 537 990 тенге. Деньги нам вернули. Но никаких документов на руки не дали. На основании какого документа я должна закрыть доверенность и оприходовать деньги в кассу? Как отразить в 1С 8.3? 3) В наш адрес были выписаны такие ЭСФ: Первоначальный – дата оборота 26.03.18; дата выписки 06.04.18 сумма 637 140,00 Исправленный к основному ЭСФ (были только скорректированы сведения о реквизитах покупателя) - дата оборота 26.03.18; дата выписки 23.04.18г. сумма 637 140,00 Дополнительный к основному ЭСФ на возврат ноутбука - дата оборота 02.04.18; дата выписки 23.04.18г сумма минус 537 990,00 Не нарушен ли срок выписки дополнительного ЭСФ? Как быть с НДС? Он весь будет отражен в ФНО 300.00 за 2 квартал? А НДС, который был по услугам (установка программ, драйверов, антивируса) в зачет не берется? Ведь все закачанные программы были возвращены вместе с ноутбуком! Подскажите, пожалуйста, как все правильно сделать!

ответ:

Паханов Сергей -

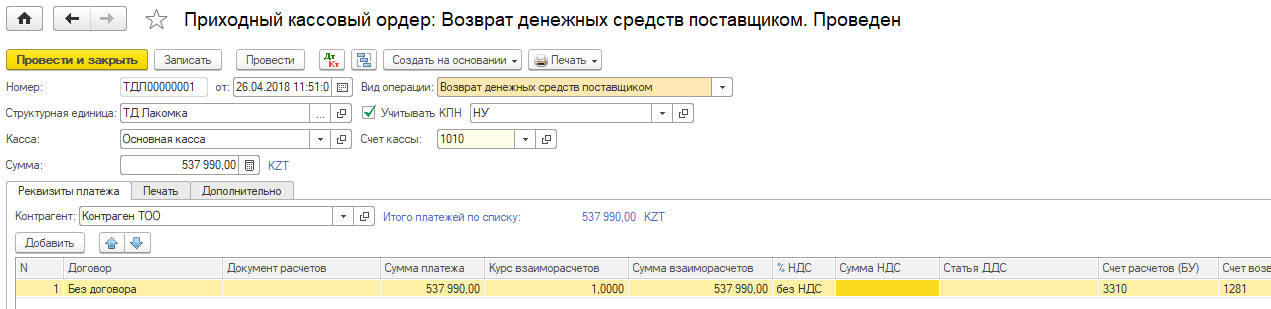

Для оприходование денежных средств в кассу за возврат от поставщика вам нужно воспользоваться ПКО с видом операции «возврат денежных средств поставщиком»

В данном ПКО устанавливаете сумму возврата денежных средств. Проводите и закрываете данный документ. Возврат денежных средств отражен.

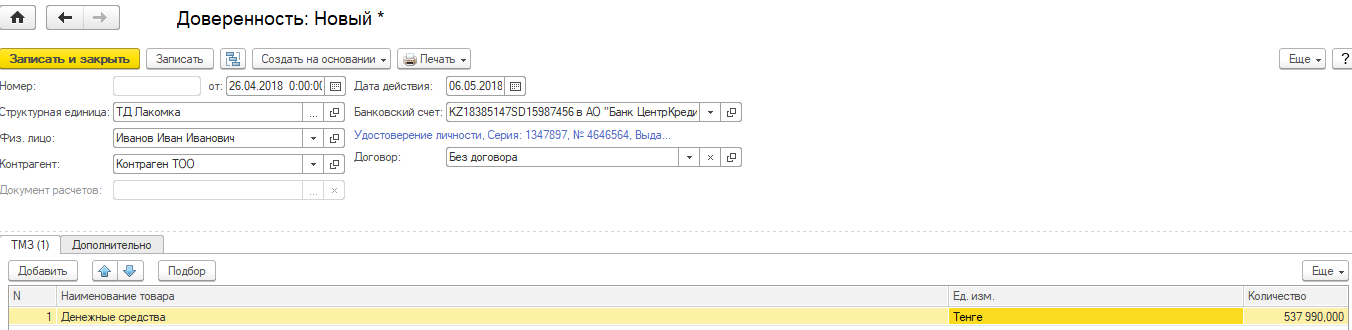

Касаемо доверенности при выдачи данной доверенности, в документе доверенности есть «дата действия» данного документа, в ней вы можете установить данный срок, по истечению данного срока доверенность будет со статусом «закрыта».

Касаемо выписке дополнительного ЭСФ:

Статья 420. Выписка дополнительного счета-фактуры

п3. Дополнительный счет-фактура выписывается не ранее даты совершения оборота и не позднее пятнадцати календарных дней после указанной даты совершения оборота.

Следовательно, дата оборота по возврату ноутбука 02.04.2018 выписка дополнительной ЭСФ от поставщика 23.04.2018 год, поле даты совершения оборота истекло 15 календарных дней. Условия выписки дополнительной ЭСФ нарушены.

Касаемо зачета НДС:

Статья 401. Дата отнесения в зачет налога на добавленную стоимость

п1. Налог на добавленную стоимость, относимый в зачет, учитывается в том налоговом периоде, на который приходится наиболее поздняя из следующих дат:

1) дата получения товаров, работ, услуг;

2) дата выписки счета-фактуры или иного документа, являющегося основанием для отнесения в зачет налога на добавленную стоимость в соответствии с пунктом 1 статьи 400 настоящего Кодекса.

Для целей настоящего пункта учитываются счета-фактуры, не являющиеся исправленными.

В случае если в счете-фактуре, выписанном в электронной форме, указана дата выписки на бумажном носителе, то такая дата признается датой выписки счета-фактуры для целей настоящего пункта.

п5. По дополнительному счету-фактуре налог на добавленную стоимость, относимый в зачет, учитывается в том налоговом периоде, на который приходится дата выписки такого счета-фактуры.

Касаемо услуг по установке программного обеспечения:

У вас происходила установка данного ПО на ноутбук, возвращенный поставщику, следовательно, они вам должны предоставить дополнительную ЭСФ с возвратом данных услуг.