Добрый день. Мы, как субъект предпринимательства, являемся членами НПП РК, и обязаны осуществлять уплату членских взносов. Документом, обосновывающим расходы по уплате членского взноса в НПП у нас является счет к оплате от НПП РК от 05.05.2017 и документ об оплате взноса. от 21.09.2017 г. При этом на вычет в налоговом периоде мы имеем право отнести сумму взноса уплаченную в отчетном периоде. Вопрос: так как оплату в размере: 294 970,00 тенге мы произвели одной суммой 21.09.2017 в 100% объеме, распишите пожалуйста шаги, как эту оплату правильно отразить в 1С. Если мой вопрос не понятен, прошу позвонить по т.3550231(вн 7777)

ответ:

Айдымбекова Айгерим -

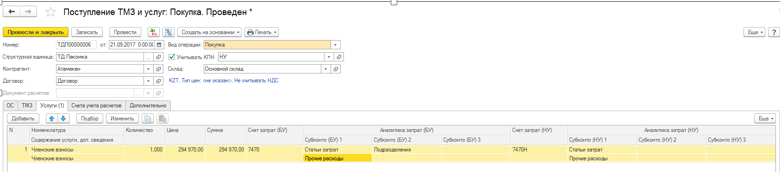

Согласно статьи 231 НК РК, членские взносы не являются оборотом по реализации товаров, работ и услуг, а также НПП не плательщик НДС, поэтому акт-выполненных работ и счет-фактура на взносы не выписываются. Пп. 2 п.14 статья 100 НК РК: Вычету подлежат членские взносы субъектов частного предпринимательства, уплаченные налогоплательщиком: 2) Национальной палате предпринимателей Республики Казахстан в размере, не превышающем предельный размер обязательных членских взносов, утвержденный Правительством Республики Казахстан. Закон РК «О национальной палате предпринимателей» №129-V от 04.07.2013г.: Статья 29. Обязательные членские взносы 1. HYPERLINK "http://online.zakon.kz/Document/?link_id=1005767373" o "Список документов" "_parent" Размер обязательных членских взносов, утверждаемый съездом, ежегодно в срок до 1 июля публикуется Национальной палатой в средствах массовой информации, в том числе на интернет-ресурсах. 2. В целях определения размера обязательного членского взноса субъекты предпринимательства, указанные в HYPERLINK "http://online.zakon.kz/Document/?link_id=1003603359" "_parent" пункте 2 статьи 4 настоящего Закона, подразделяются на: 1) субъекты предпринимательства с совокупным годовым доходом не свыше шестидесятитысячекратного размера месячного расчетного показателя за предшествующий отчетному календарный год, установленного законом о республиканском бюджете и действующего на 1 января предшествующего отчетного календарного года; 2) субъекты предпринимательства с совокупным годовым доходом свыше шестидесятитысячекратного размера месячного расчетного показателя и не превышающим полутора миллионократного размера месячного расчетного показателя за предшествующий отчетному календарный год, установленного законом о республиканском бюджете и действующего на 1 января предшествующего отчетного календарного года; 3) субъекты предпринимательства с совокупным годовым доходом свыше полутора миллионократного размера месячного расчетного показателя за предшествующий отчетному календарный год, установленного законом о республиканском бюджете и действующего на 1 января предшествующего отчетного календарного года. 3. В целях утверждения размеров обязательных членских взносов съезд устанавливает HYPERLINK "http://online.zakon.kz/Document/?link_id=1005409521" "_parent" градацию внутри групп субъектов предпринимательства, указанных в HYPERLINK "http://online.zakon.kz/Document/?link_id=1003603364" "_parent" пункте 2 настоящей статьи. 4. Национальная палата выставляет счет субъектам предпринимательства для осуществления расчета по обязательному членскому взносу на основании сведений, представленных органом государственных доходов в порядке, установленном HYPERLINK "http://online.zakon.kz/Document/?link_id=1004591528" "_parent" Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс). 5. Субъекты предпринимательства уплачивают обязательные членские взносы равными долями не позднее 25 мая, 25 августа, 25 ноября текущего года на основании выставленного Национальной палатой счета. Таким образом, уплату членских взносов необходимо было осуществлять на основании счета на оплату, разделив его на 3 части – 25 мая, 25 августа и 25 ноября. В Вашем случае, рекомендую начислить и списать членские взносы документом «Поступление ТМЗ и Услуг» датой оплаты:  В 1С оплату можно провести через документ «Платежное поручение (исходящее)» на основании «Счета на оплату»:

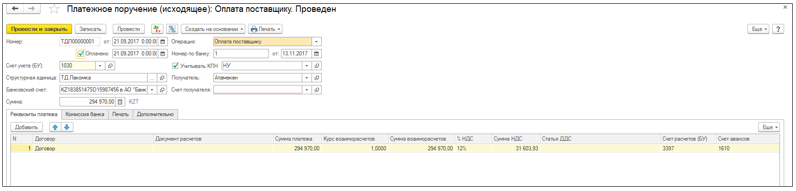

В 1С оплату можно провести через документ «Платежное поручение (исходящее)» на основании «Счета на оплату»: