Как отразить в 1С начисления премии и расчет налогов с нее?

ответ:

Паханов Сергей -

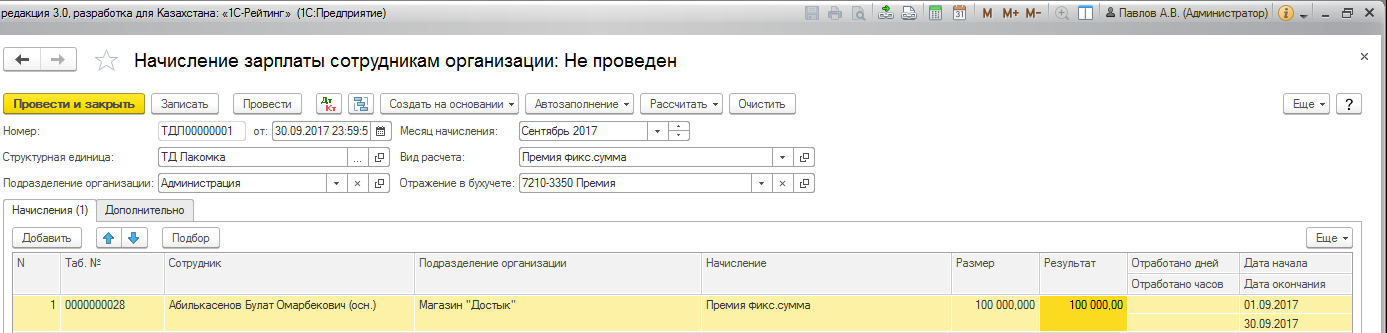

Для начала нужно начислить премию через начисления заплаты сотрудникам. Выбираем сотрудника, которому собираемся начислить премию (прямой метод), указываем месяц начисления премии, указываем вид расчета (премия), ставим сумму премии (100 000) к начислению (данная сумма будет отражена по счету 3350).  Согласно Положению Налогового кодекса.

Согласно Положению Налогового кодекса.

HYPERLINK "http://online.zakon.kz/Document/?link_id=1000934298" o "Кодекс Республики Казахстан от 10 декабря 2008 года № 99-IV «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» (с изменениями и дополнениями по состоянию на 11.07.2017 г.)" "_parent"HYPERLINK "http://online.zakon.kz/Document/?link_id=1000934320" "_parent"HYPERLINK "http://online.zakon.kz/Document/?link_id=1000927298" "_parent"HYPERLINK "http://online.zakon.kz/Document/?link_id=1001271595" o "Кодекс Республики Казахстан от 10 декабря 2008 года № 99-IV «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» (с изменениями и дополнениями по состоянию на 11.07.2017 г.)" "_parent"HYPERLINK "http://online.zakon.kz/Document/?link_id=1003783226" "_parent"HYPERLINK "http://online.zakon.kz/Document/?link_id=1358" "_parent"HYPERLINK "http://online.zakon.kz/Document/?link_id=1000333607" "_parent"

| Наименование | ИПН | СН | ОПВ | СО | |||

| Ставка | Обоснование | Ставка | Обоснование | Ставка | Обоснование | Ставка | Обоснование |

| Начисленный доход работнику, в т. ч. в виде денег (наличной и безналичной форме), натуральной форме и в виде материальной выгоды, в связи с наличием трудовых отношений | 10% | ||||||

| Пункт 2 статьи 163 | , | статьи 164, 165 | , | 167 | Налогового кодекса | 11% | |

| Пункт 2 статьи 357 | Налогового кодекса | 10% | |||||

| Пункт 6 | Правил, | утв. ПП РК № 1116, - из дохода | не более 75 | МРЗП | (кроме доходов работников - пенсионеров) | 5% | |

| Пункт 2 | Правил, | утв. ПП РК № 683, - | из дохода | не более 10 МРЗП | (кроме доходов работников - пенсионеров) |

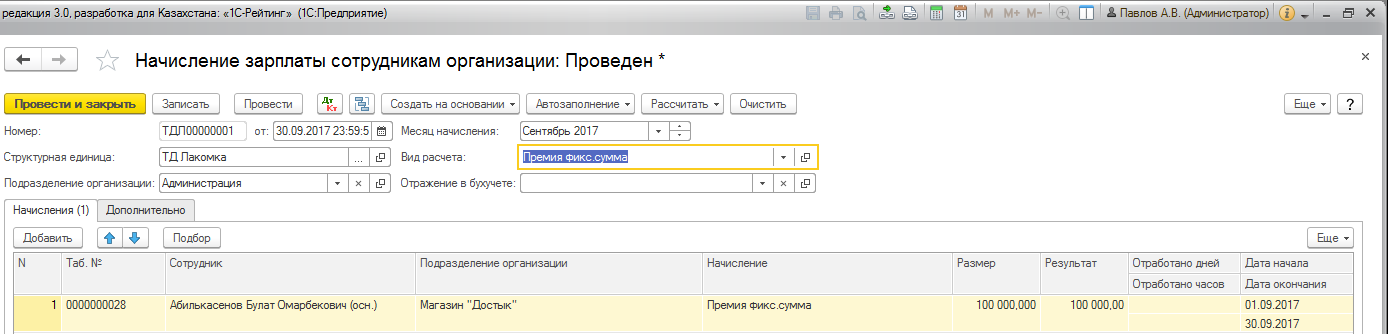

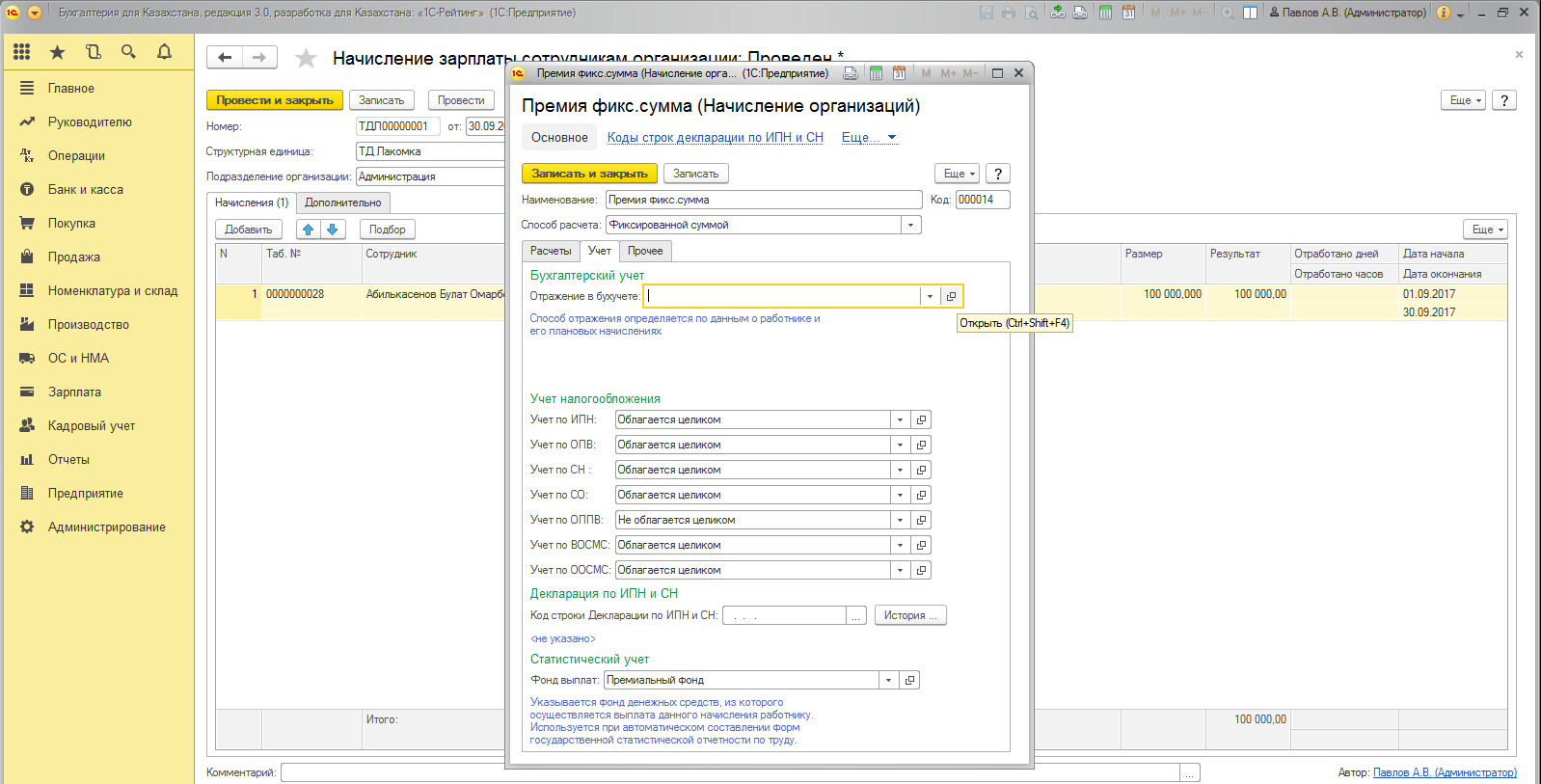

в документе «Начисления зарплаты сотрудникам» выбираем способ отражения премии  Так же необходимо насроить способ отражения:

Так же необходимо насроить способ отражения:

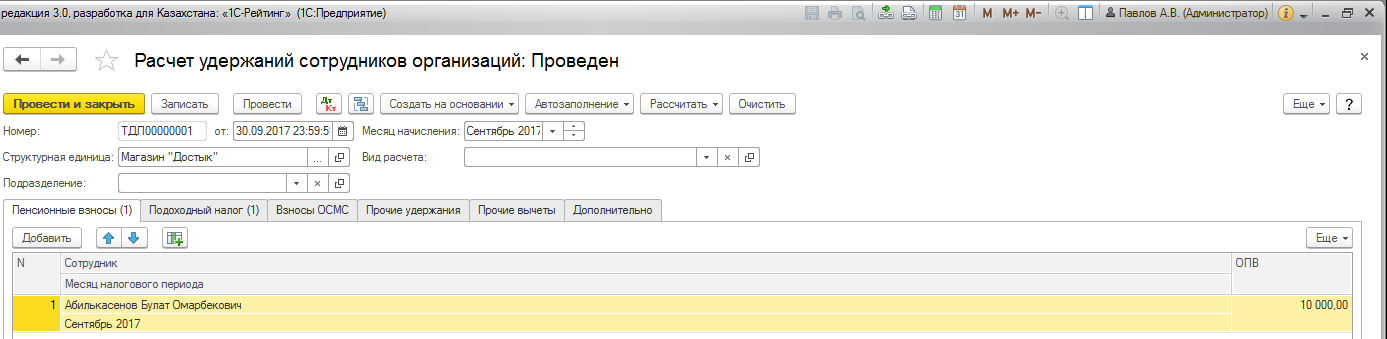

00В данном случае с премии будут удержаны индивидуальный подоходный налог в размере 10%, обязательные пенсионные взносы в размере 10%, начислен социальный налог 11%, обязательные пенсионные взносы 1%, социальные отчисления 5%.2. Создаем документ - «Расчет удержаний у сотрудников организации» и удерживаем индивидуальный подоходный налог в размере (6 554,1) и обязательные пенсионные взносы в размере (10 000)

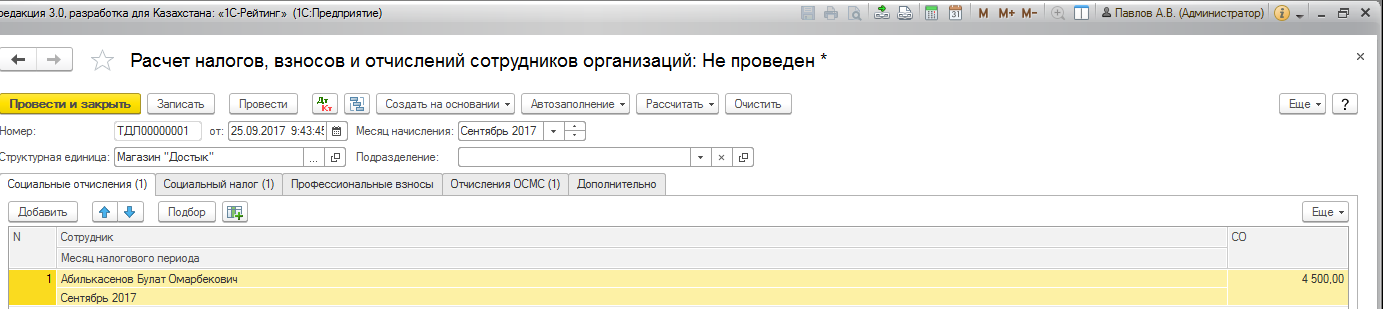

00В данном случае с премии будут удержаны индивидуальный подоходный налог в размере 10%, обязательные пенсионные взносы в размере 10%, начислен социальный налог 11%, обязательные пенсионные взносы 1%, социальные отчисления 5%.2. Создаем документ - «Расчет удержаний у сотрудников организации» и удерживаем индивидуальный подоходный налог в размере (6 554,1) и обязательные пенсионные взносы в размере (10 000)  3. После того как мы произвели удержание ИПН и ОПВ создаем документ – «Расчет налогов, взносов и отчислений сотрудников организации» и удерживаем у данного сотрудника социальные отчисления (4 500), социальный налог (5 400) и обязательное социальное медицинское страхование (1 000).

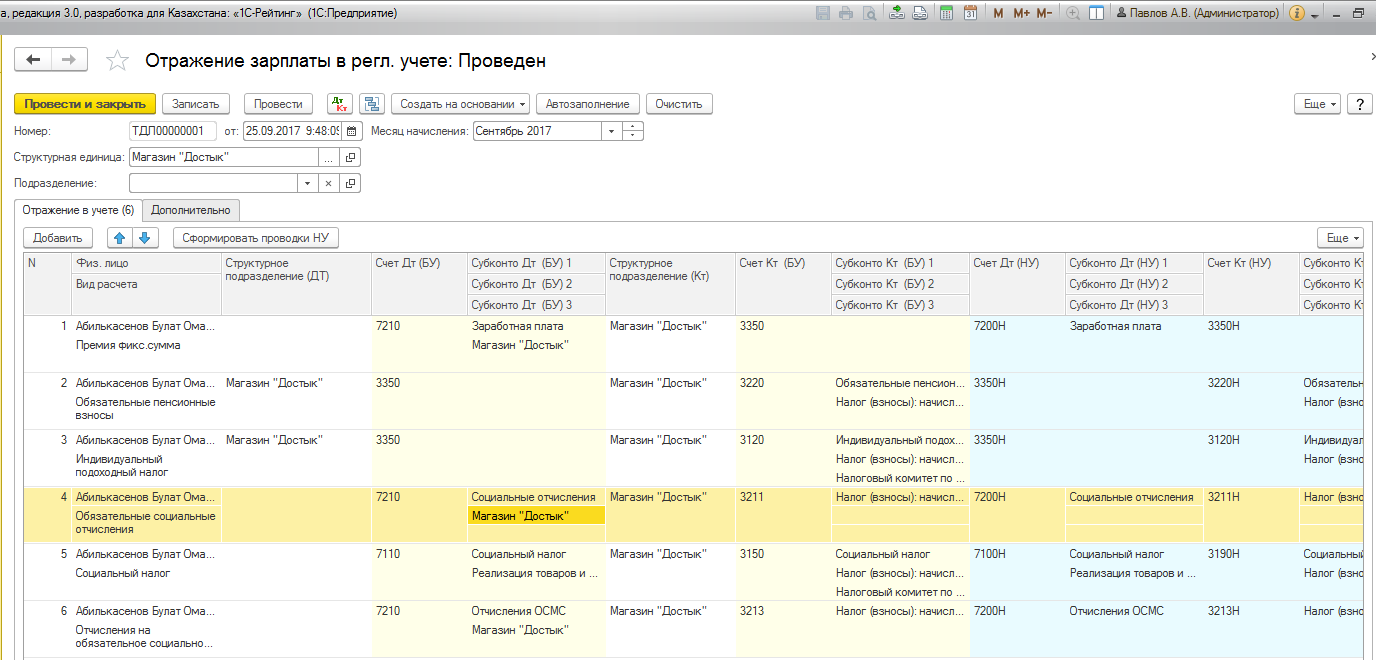

3. После того как мы произвели удержание ИПН и ОПВ создаем документ – «Расчет налогов, взносов и отчислений сотрудников организации» и удерживаем у данного сотрудника социальные отчисления (4 500), социальный налог (5 400) и обязательное социальное медицинское страхование (1 000).  4. После произведения всех начислений, отражаем данные документы в документе – «Отражение зарплаты в регл. учете»

4. После произведения всех начислений, отражаем данные документы в документе – «Отражение зарплаты в регл. учете»  Теперь данная премия у вас начислена и удержаны все налоги.

Теперь данная премия у вас начислена и удержаны все налоги.