Отличается ли счет списания по Бу при списании возвратного товара не подлежащего дальнейшей реализации и списании товара просроченного уже на складе .

ответ:

Айдымбекова Айгерим -

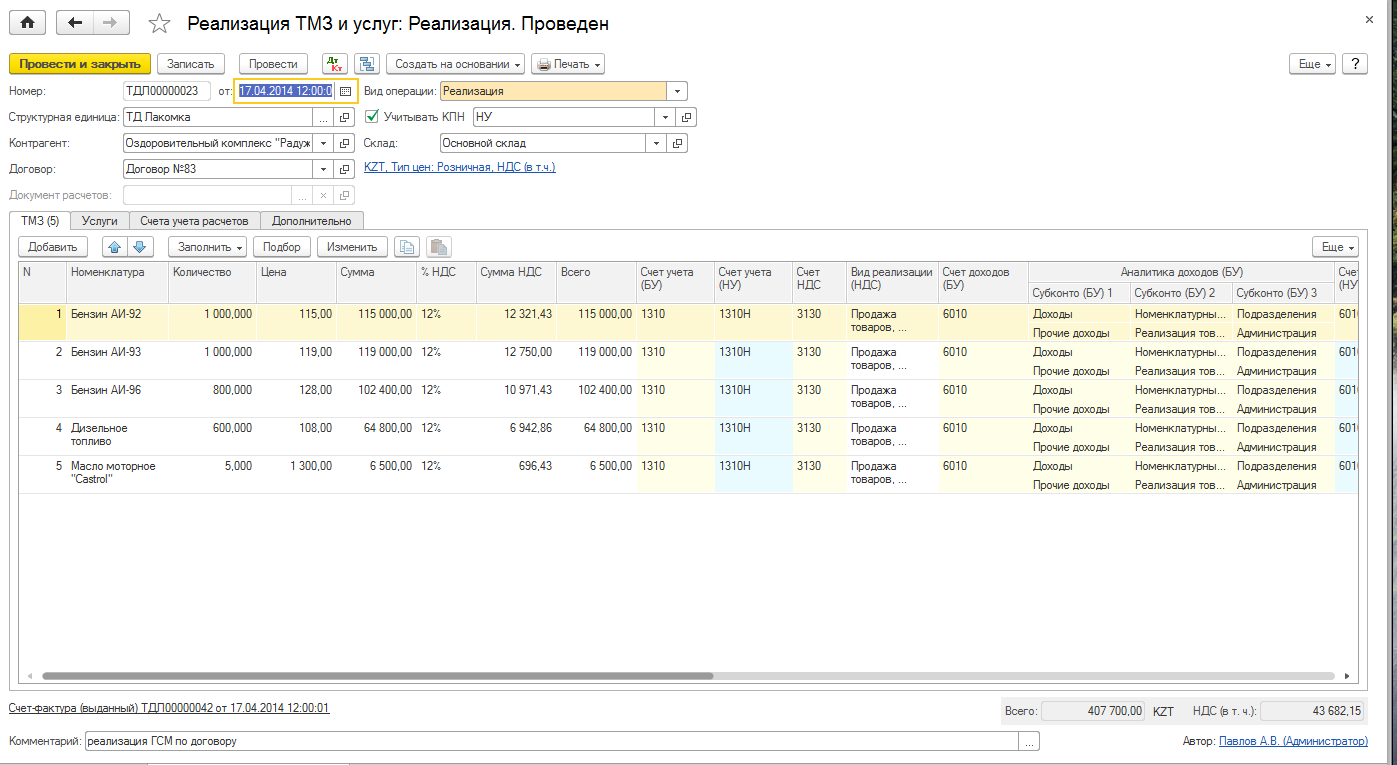

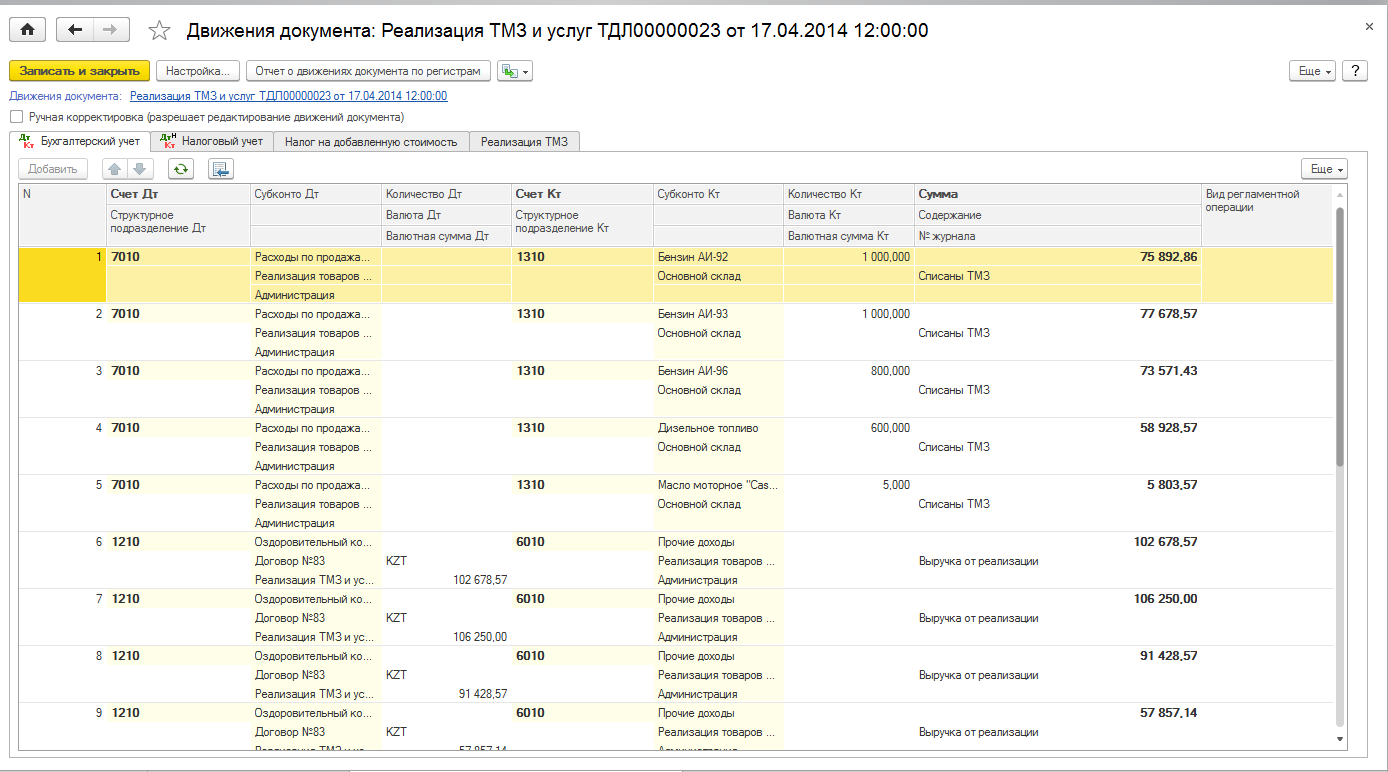

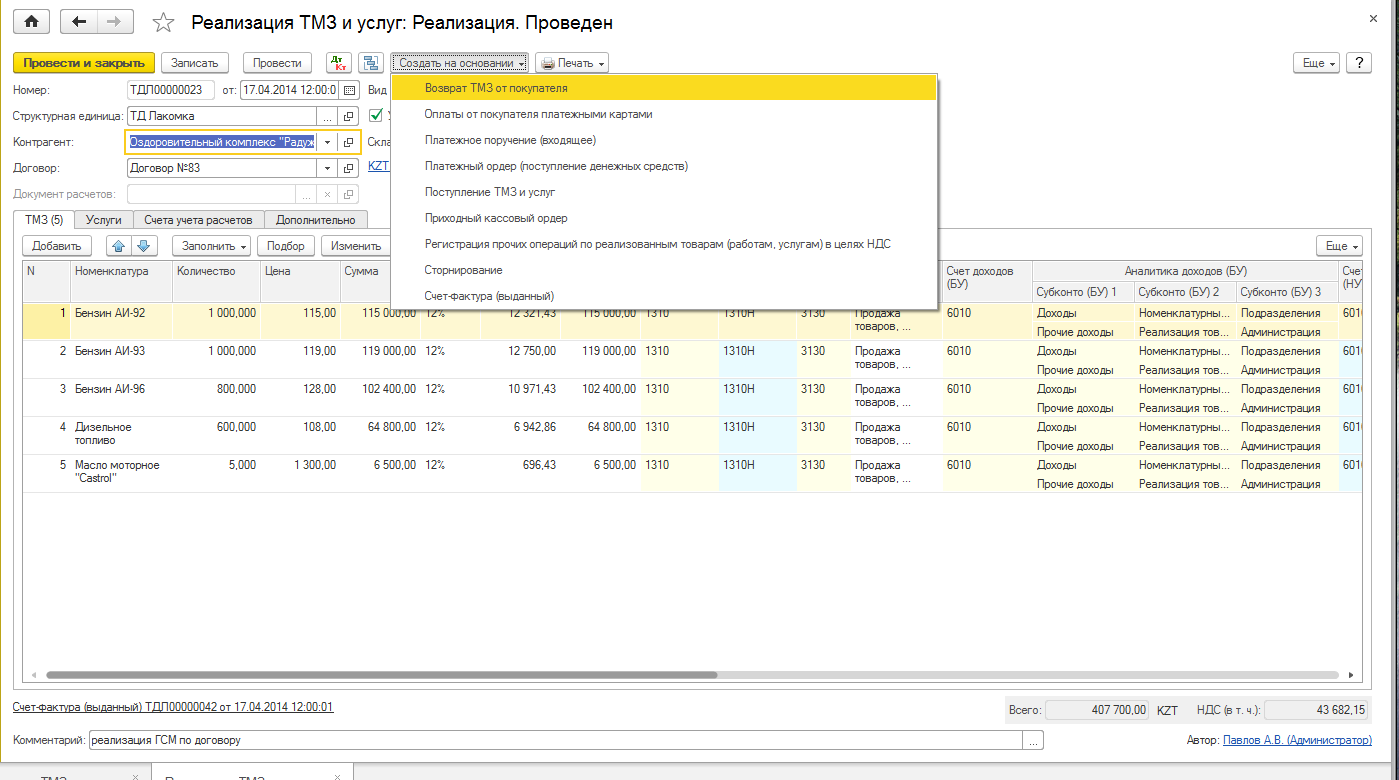

При реализации товаров, мы можем видеть в проводках, что товар списывается на счет себестоимости 7010:

Рассмотрим теперь, что происходит с товаром при возврате от покупателя. Для этого на основании реализации создаем «возврат от покупателя:

Рассмотрим теперь, что происходит с товаром при возврате от покупателя. Для этого на основании реализации создаем «возврат от покупателя:  Редактируем документ на товары, которые возвращают. Проводим и смотрим, что у нас происходит:

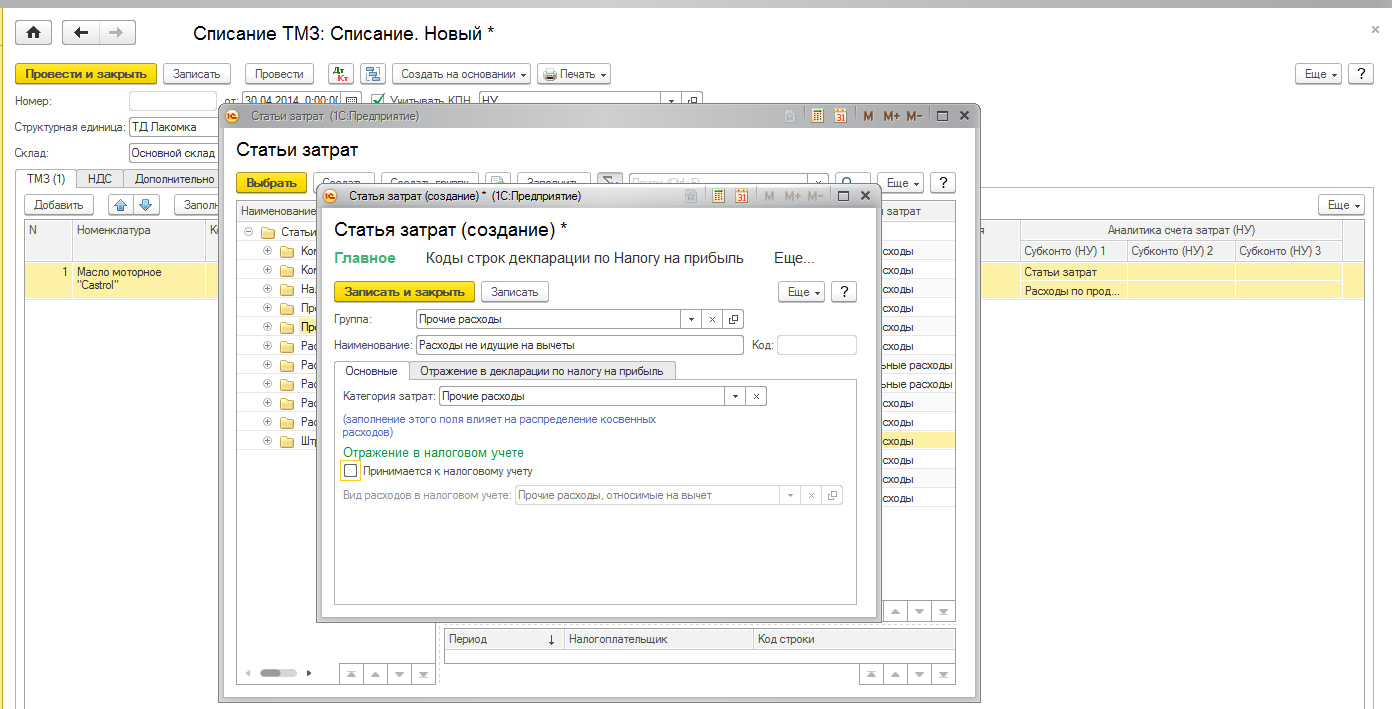

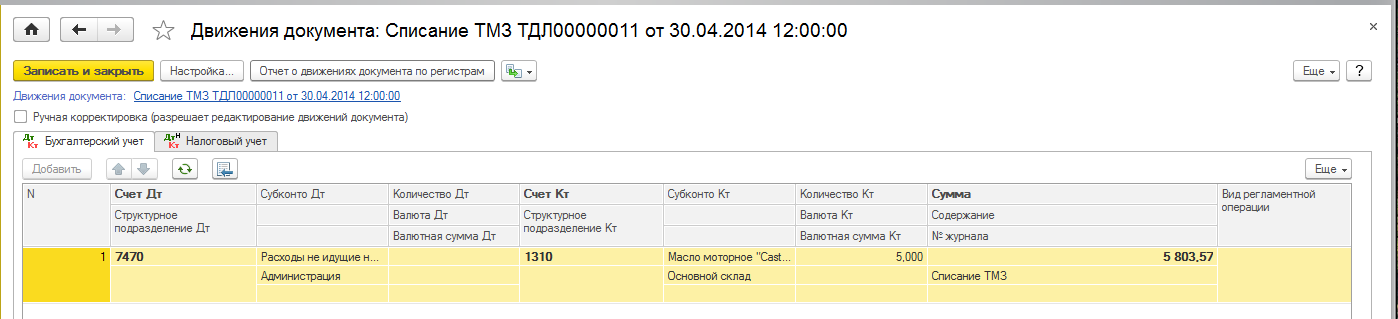

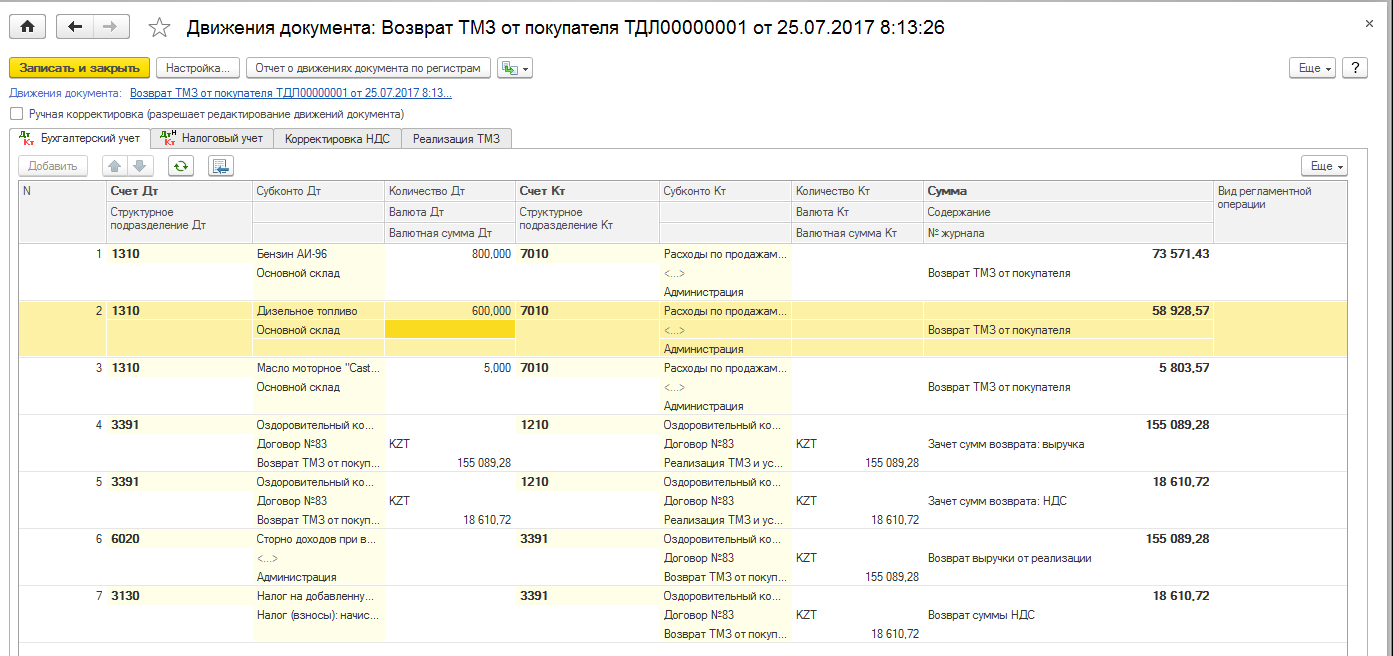

Редактируем документ на товары, которые возвращают. Проводим и смотрим, что у нас происходит:  Мы видим, что товар со счета себестоимости7010, возвращается на счет материалов 1310. В Вашем случае, так как товар не подлежит дальнейшей реализации, необходимо его списать через документ «Списание ТМЗ» (Номенклатура и склад – Списание ТМЗ) на счет прочие расходы 7470. Очень важно выбрать статью затрат – «Расходы не идущие на вычеты», если данной статьи нет, то надо создать – сняв галочку «Применяется к налоговому учету»:

Мы видим, что товар со счета себестоимости7010, возвращается на счет материалов 1310. В Вашем случае, так как товар не подлежит дальнейшей реализации, необходимо его списать через документ «Списание ТМЗ» (Номенклатура и склад – Списание ТМЗ) на счет прочие расходы 7470. Очень важно выбрать статью затрат – «Расходы не идущие на вычеты», если данной статьи нет, то надо создать – сняв галочку «Применяется к налоговому учету»: