Добрый день Приобрели для собственных нужд программу 1С. Вопрос. 1. Как отразить покупку программы в 1С, можно ли сразу списать на расходы

ответ:

Айдымбекова Айгерим -

Учет нематериальных активов осуществляется в соответствии со стандартами и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности. Если Вы ведете бухгалтерский учет в соответствии с МСФО, то необходимо руководствоваться положениями HYPERLINK "https://online.zakon.kz/Document/?link_id=1000320231" "_parent" МСФО 38 «Нематериальные активы». Если в соответствии с НСФО РК, то необходимо руководствоваться HYPERLINK "https://online.zakon.kz/Document/?link_id=1003994809" o "Приказ Министра финансов Республики Казахстан от 31 января 2013 года № 50 «Об утверждении Национального стандарта финансовой отчетности»" "_parent" пунктом 14 параграфа 2 НСФО.

Критерии признания НМА по МСФО и НСФО схожи – он контролируется организацией, его можно идентифицировать и от него ожидается поступление экономических выгод.

Нематериальный актив идентифицируется, если:

1) у субъекта есть возможность его продать, сдать в аренду или обменять, либо отдельно, либо вместе со связанным активом или обязательством;

2) он возникает из юридических прав, независимо от того, являются ли они передаваемыми или отделяемыми от субъекта или от других прав и обязательств.

Контроль над нематериальными активами означает:

1) право на получение будущих экономических выгод от использования нематериального актива (например, право, оформленное юридическими документами - патент, лицензия);

2) возможность запретить доступ других лиц к выгодам от использования нематериального актива (например, посредством юридической ответственности за разглашение коммерческой тайны).

Будущие экономические выгоды, поступающие от нематериального актива, включают доход от реализации продукции или услуг, экономию затрат или другие выгоды, являющиеся результатом использования актива субъекта.

Если нематериальный объект не отвечает определению НМА, затраты на его покупку или внутреннее производство признаются расходами в момент их возникновения.

Исходя из вышеизложенного при принятии на учет программного обеспечения, необходимо руководствоваться профессиональным суждением бухгалтера, а также учетной политикой компании.

Покупка программы можно отразить через документ «Поступление ТМЗ и Услуг», если решите списать на расходы текущего периода – сразу выбираете счет списания.

Если решили через НМА, то приходуете следующим образом:

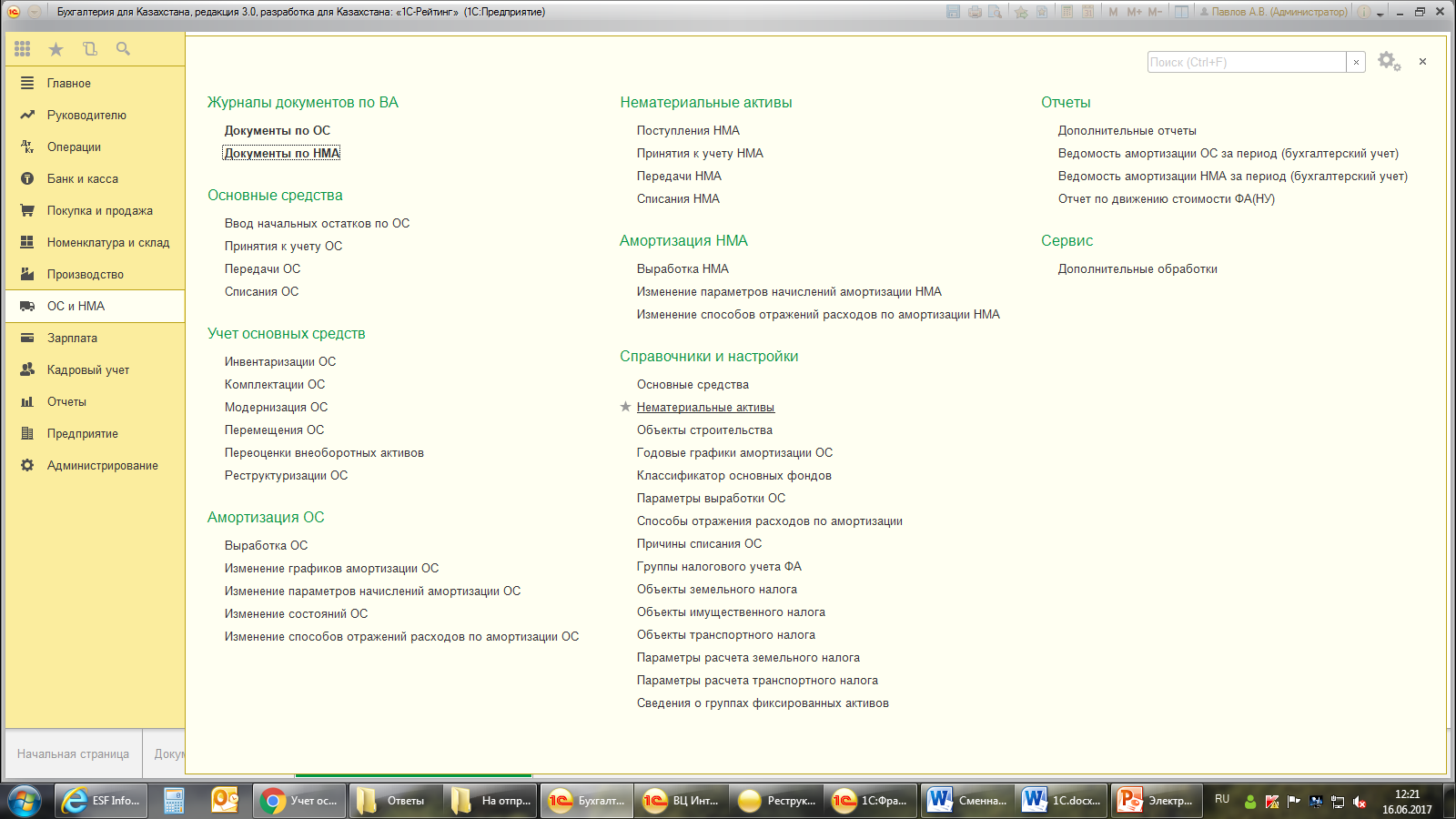

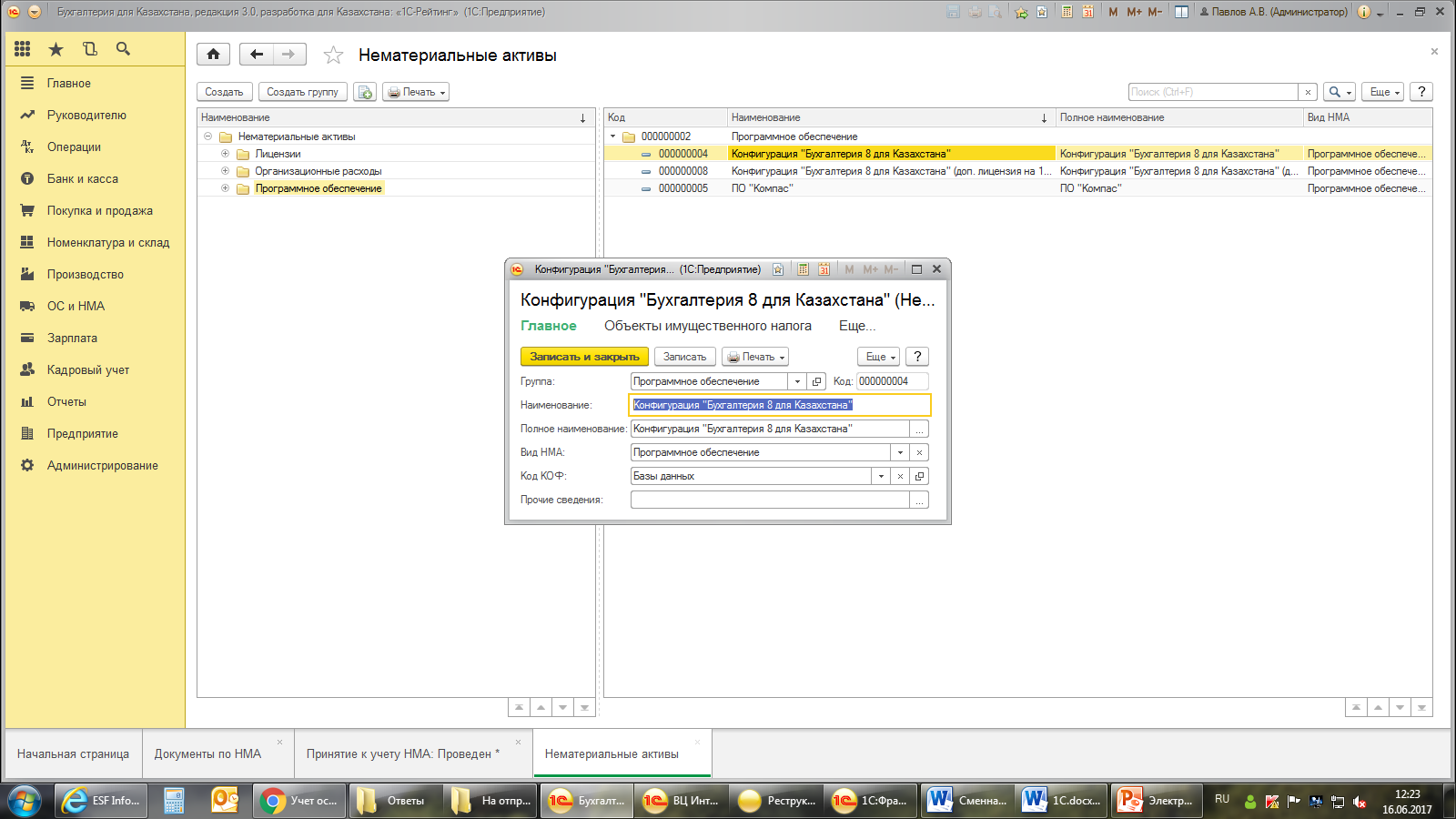

В разделе ОС и НМА переходите в Справочники – Нематериальные активы После создаете карточку по НМА

После создаете карточку по НМА

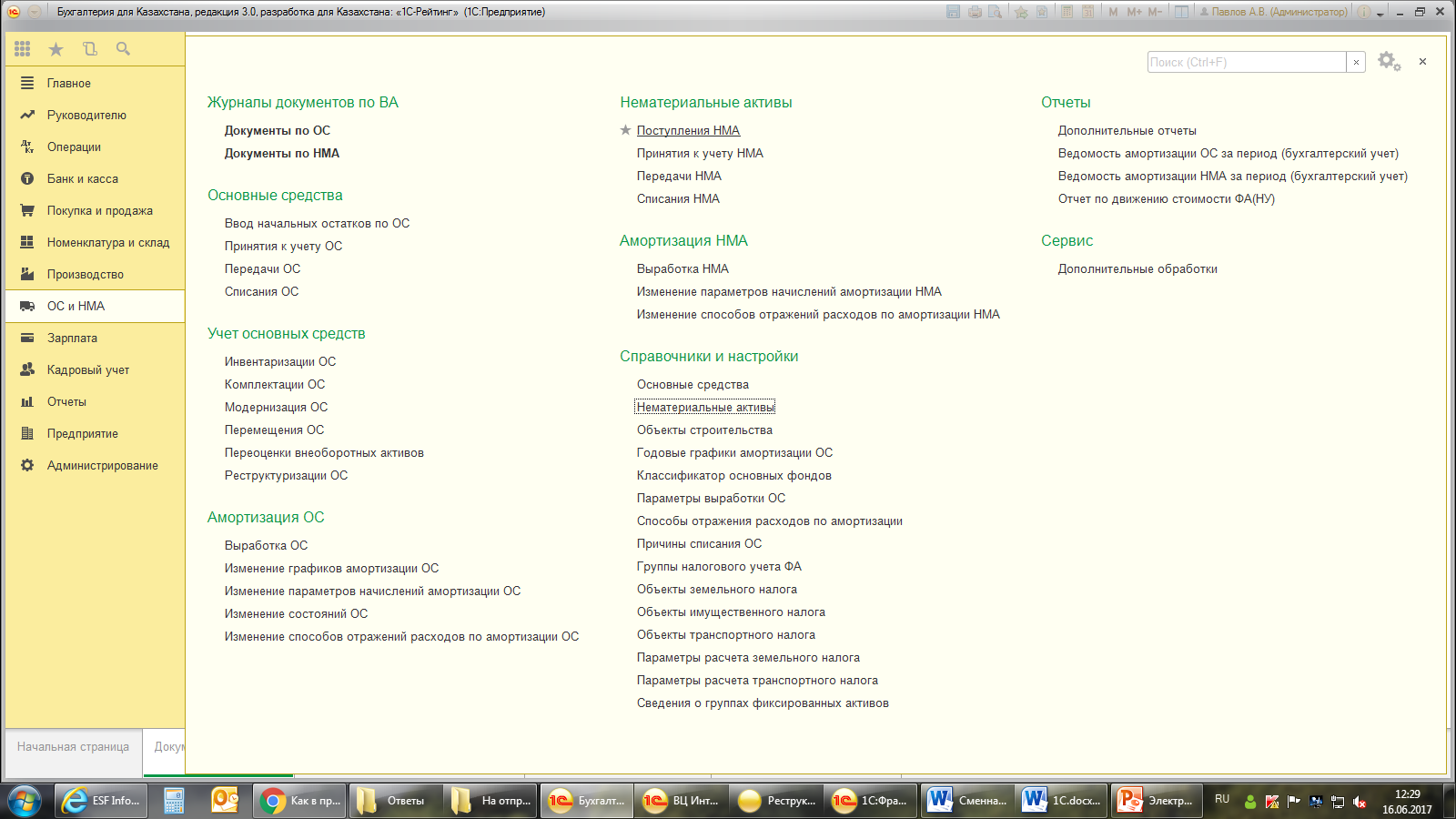

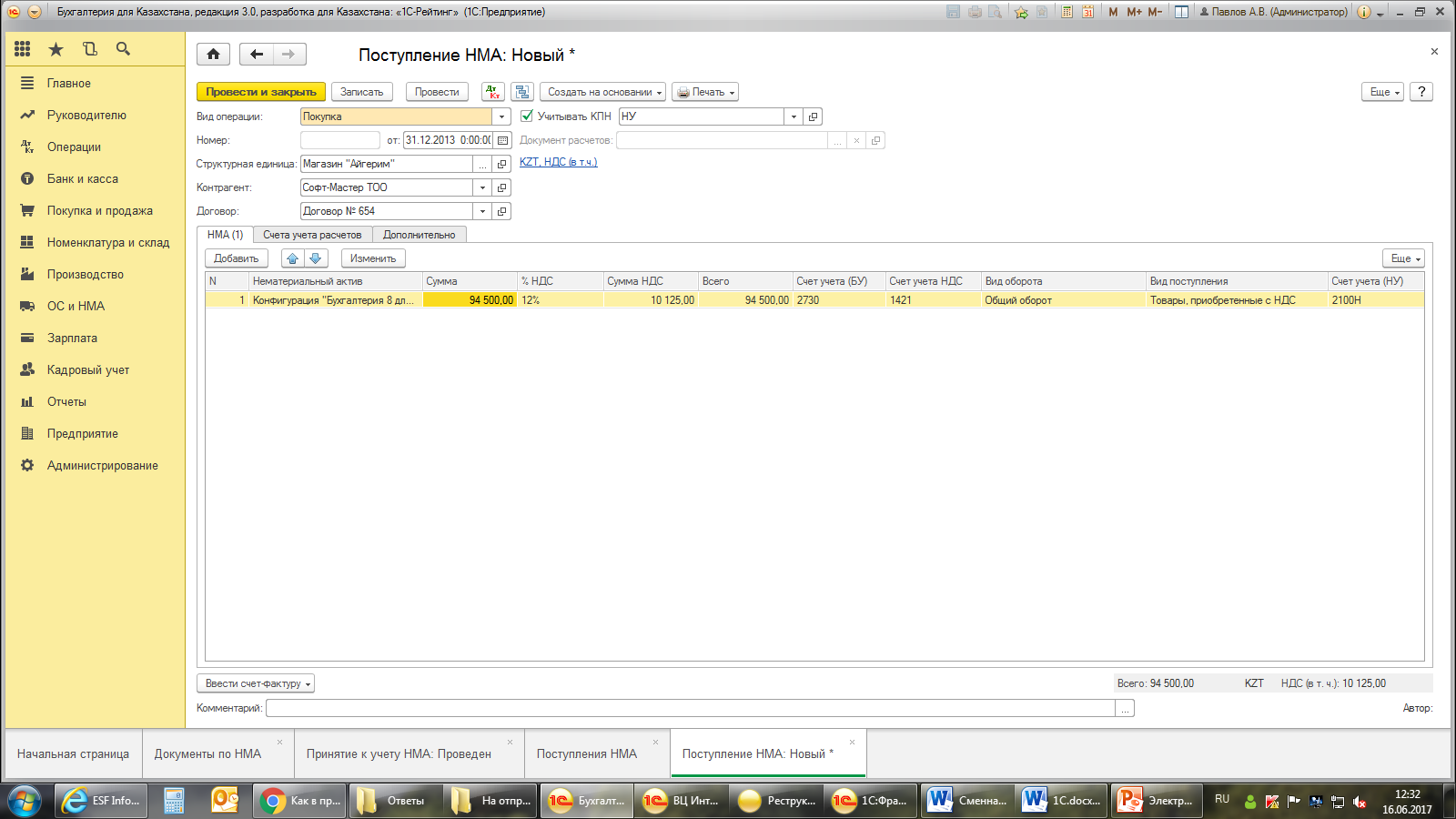

Создаете документ «Поступление НМА», выбираете ранее созданную карточку и вносите данные

Создаете документ «Поступление НМА», выбираете ранее созданную карточку и вносите данные

На основании документа формируете документ «Принятие к учету НМА».

На основании документа формируете документ «Принятие к учету НМА».