У нас сложилась следующая ситуация. Наша компания приобретала новогодние подарочные сертификаты в декабре прошлого года. Эти сертификаты были подарены работникам компании. Были отнесены в доход сотрудников и обложены налогами , соответственно, данные расходы мы отнесли на вычеты. Вопрос касается НДС. У нас, как у плательщика НДС, безвозмездная передача имущества образует облагаемый оборот. То есть мы должны отразить реализацию товаров. Но по сути, данная передача товаров не является доходом по реализации, так как эти товары мы передаем безвозмездно сотрудникам. Какими проводками у себя мы должны отразить данную операцию. И также, при выписке счет фактуры, не будет ли ошибкой если мы выпишем все 70 сертификатов на одно физ лицо-сотрудника компании или как это можно сделать на всех одним документом, не указывая ИИН. Заранее Благодарю!

ответ:

Кокшенева Анна -

У нас сложилась следующая ситуация. Наша компания приобретала новогодние подарочные сертификаты в декабре прошлого года. Эти сертификаты были подарены работникам компании. Были отнесены в доход сотрудников и обложены налогами , соответственно, данные расходы мы отнесли на вычеты.Вопрос касается НДС. У нас, как у плательщика НДС, безвозмездная передача имущества образует облагаемый оборот. То есть мы должны отразить реализацию товаров. Но по сути, данная передача товаров не является доходом по реализации, так как эти товары мы передаем безвозмездно сотрудникам. Какими проводками у себя мы должны отразить данную операцию. И также, при выписке счет фактуры, не будет ли ошибкой если мы выпишем все 70 сертификатов на одно физ лицо-сотрудника компании или как это можно сделать на всех одним документом, не указывая ИИН.

ОТВЕТ:

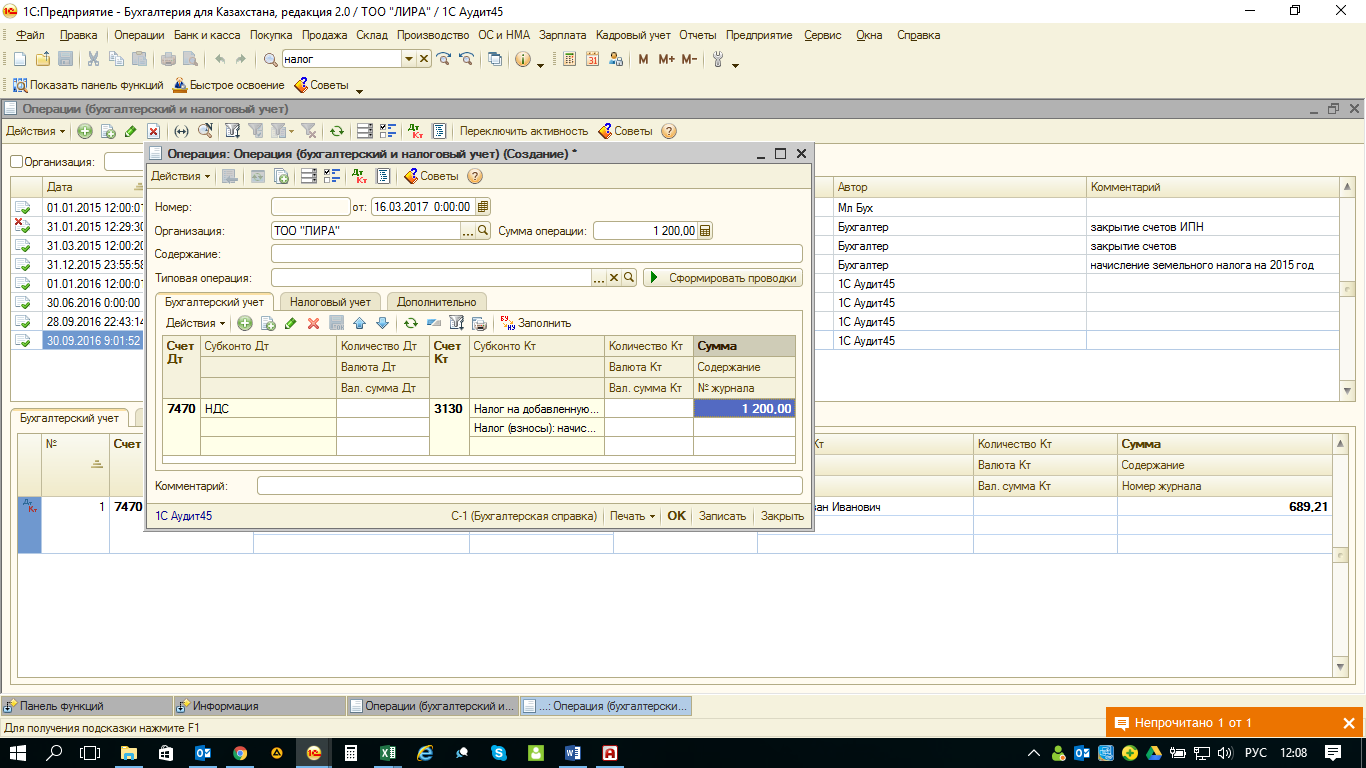

В момент списания сертификатов все стандартно документом списания. Сумма себестоимости списанных запасов будет облагаемым оборотом для начисления НДС. Сделать нужно по проводкам и по регистрам НДС, для этого ручной операцией начисляется НДС, предположим сумма 10000, НДС начисляется сверху 1200:

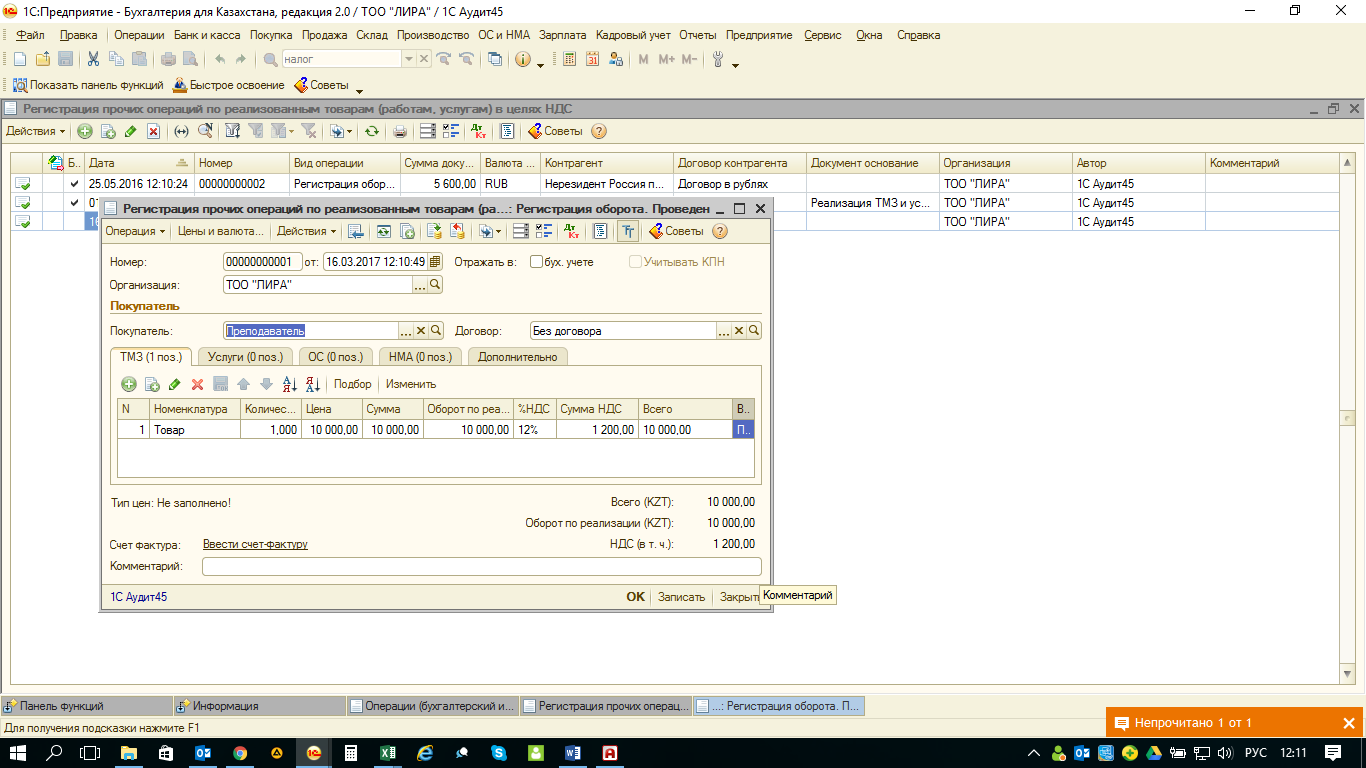

Для отражения данных по регистрам делаем документ «Регистрация прочих операций по реализованным товарам (работам, услугам) в целях НДС», в котором убираем галочки «Отражать в БУ» и «Учитывать КПН»:

Для отражения данных по регистрам делаем документ «Регистрация прочих операций по реализованным товарам (работам, услугам) в целях НДС», в котором убираем галочки «Отражать в БУ» и «Учитывать КПН»:

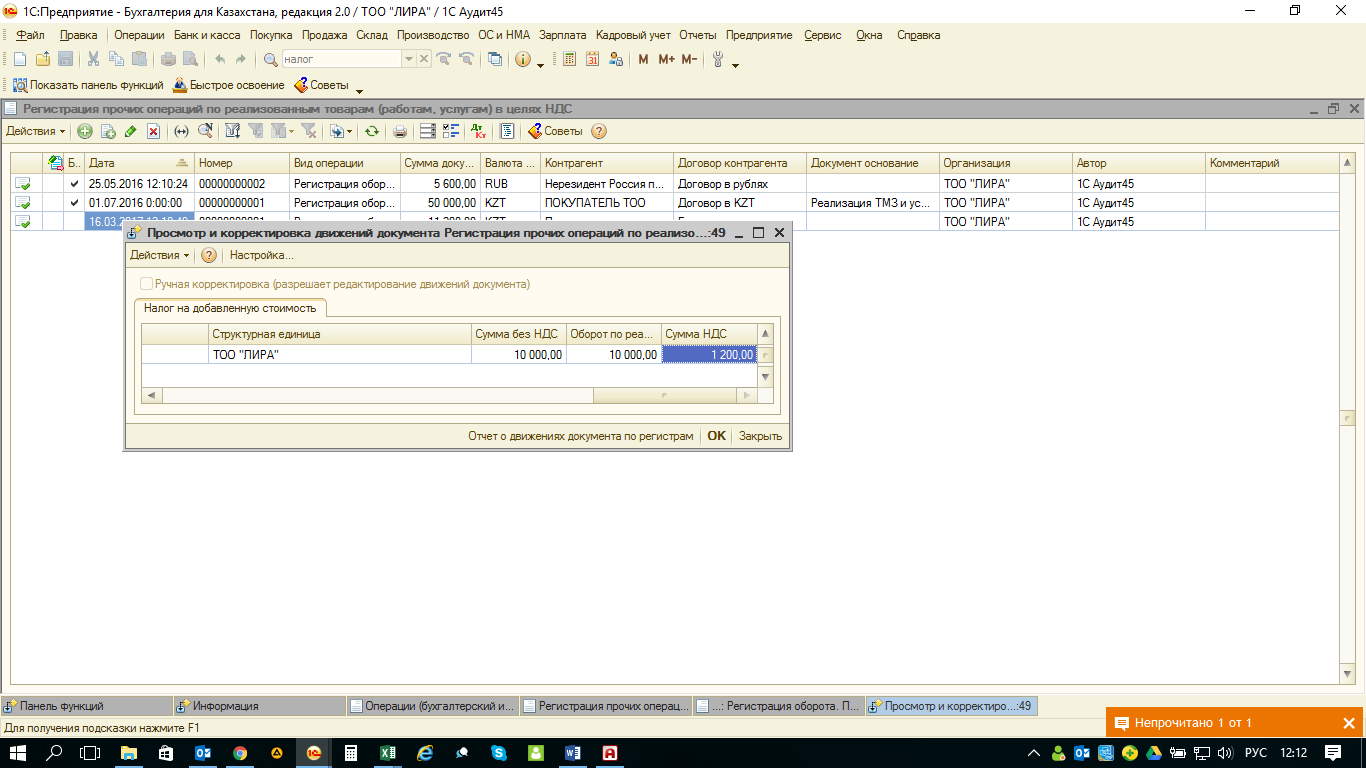

Проводки возникнут по регистрам НДС:

Проводки возникнут по регистрам НДС:

Таким образом все операции необходимые будут выполнены.

Таким образом все операции необходимые будут выполнены.