Добрый день. Мы заключили договор намерения на приобретение здания, которое еще не достроено. Внесли предоплату. Также на нас лежат обязательства по ремонту, улучшению территории и приобретению материалов для этого. Возникает вопрос, как правильно проводить предоплату на эти расходы в случае, когда нам представили документы, или в случае, когда их нет? Корректно ли то, что эти затраты мы относим на сч.1610? Есть ли возможность отнести их на расходы будущих периодов? И как отразить капитализацию таких расходов и в каком периоде?

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

Касательно предоплаты за материалы и услуги, то проводка Дт 1610 Кт 1030 правильная. Закроется аванс после предоставления материалов и услуг. РБП тоже не совсем правильно, так как РБП – это расходы, идущие на вычет в отчетном периоде (частично), а у вас возникнут расходы при списании после продажи объекта (7010) только после его полной постройки и продажи. При строительстве все расходы собираются на счете 2931, для этого списываются материалы на 2931:

Так же услуги сторонних организаций могут относиться на 2931:

Так же услуги сторонних организаций могут относиться на 2931:

Заработная плата строителей может начисляться на 2931:

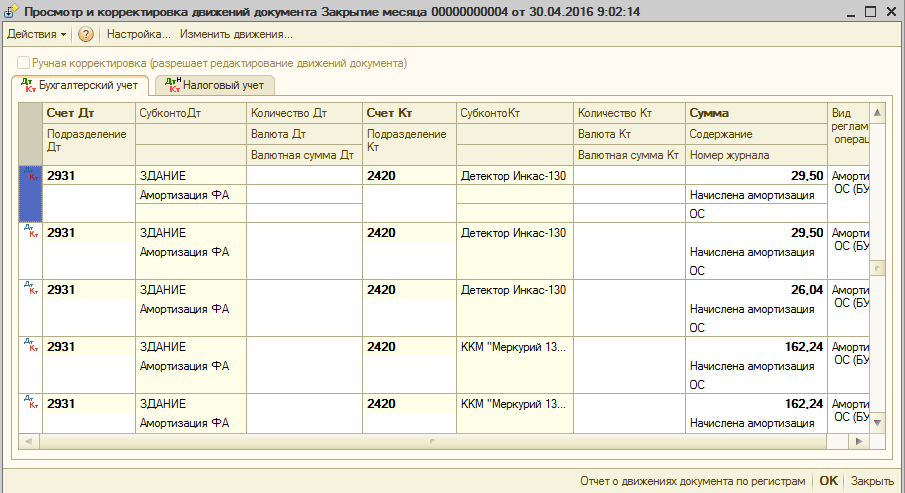

Может начисляться амортизация:

Из данных сумм складывается себестоимость объекта:

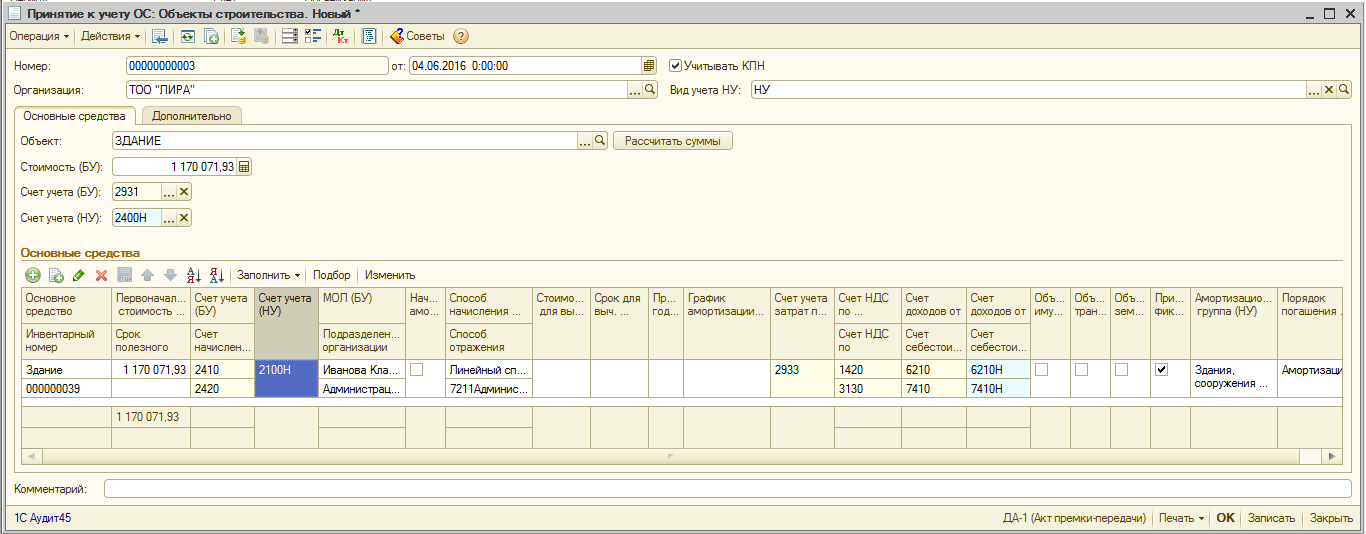

После этого, в конце строительства объект признается ОС:

Вид документа:

Так как оно сразу будет продано, то амортизацию после ввода в эксплуатацию не начисляют, либо по учетной политике:

После данный объект будет на счетах ОС:

А счет 2931 будет закрыт: