Компания продает и устанавливает оборудование, предоставляет гарантию. Из-за поломки оборудование было заменено на новое. При покупке нового оборудования НДС в зачет не брали. Документально передачу оборудования ничем не сопроводили. Как можно отразить это списание в 1С? Мы плательщики НДС, возникает ли налоговое обязательство?

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

В согласии с описанной ситуацией, товар/оборудование заменено по гарантии, в соответствии с договором поставки и актом выхода из строя товара/оборудования, связанным с производственными дефектами. Возврат товара/оборудования не производился. Компания-поставщик без документов произвела замену.

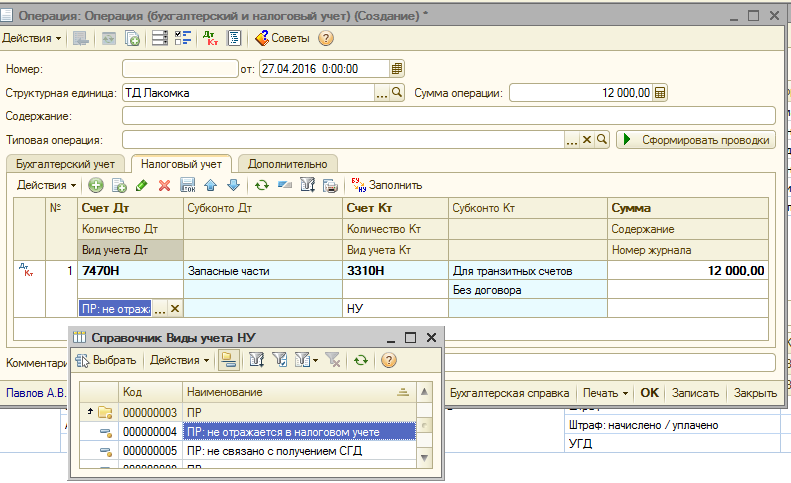

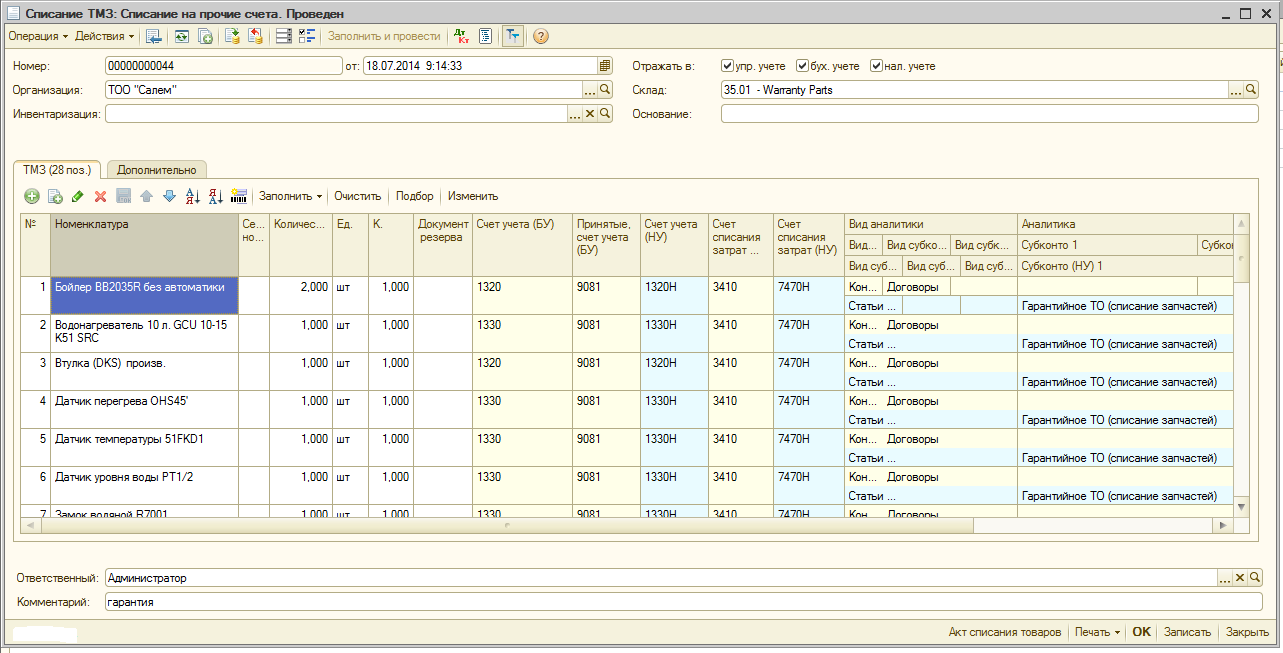

В 1С товар/оборудование, замененное по гарантии, можно списать, используя документ «Списание ТМЗ». Счета списания затрат 3410 , 4210 - резервы по гарантийным обязательствам по реализованным товарам. Резерв создается документом «Операция», дебет счета затрат седьмого раздела плана счетов, кредит 3410,4210.

Здесь бы я добавила, что по НУ в операции нужно установить признак ПР (постоянные разницы) после отражения проводок по БУ:

_____________________________________________________________________________

Согласно пункту 15 статьи 248 Налогового кодекса, оборот по реализации товара по гарантии является освобожденным от налога на добавленную стоимость:

«Статья 248. Обороты по реализации товаров, работ, услуг, местом реализации которых является Республика Казахстан, освобожденные от налога на добавленную стоимость.

Освобождаются от налога на добавленную стоимость обороты по реализации следующих товаров, работ, услуг, местом реализации которых является Республика Казахстан:

... 15) работ, услуг по безвозмездному ремонту и (или) техническому обслуживанию товаров в период установленного сделкой гарантийного срока их эксплуатации, включая стоимость запасных частей и деталей к ним, если условиями сделки предусмотрено предоставление налогоплательщиком гарантии качества реализованных товаров, выполненных работ, оказанных услуг».

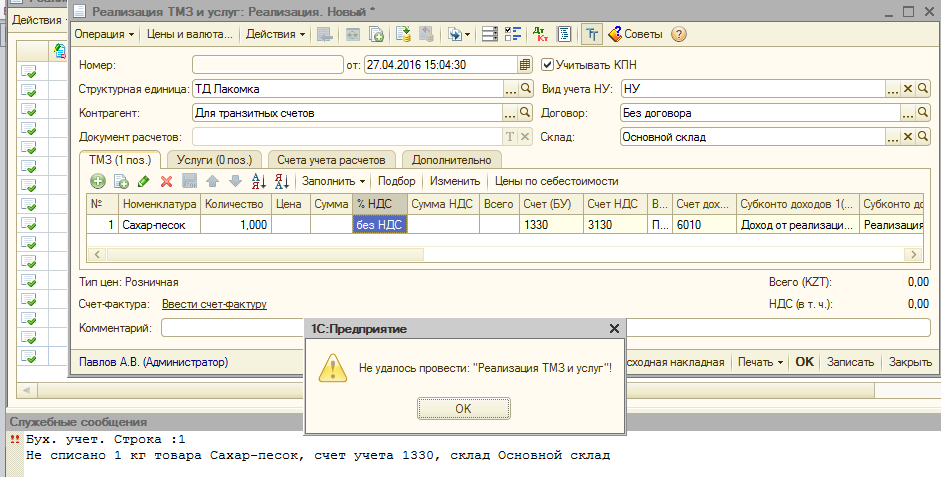

Предпочтительнее при замене товаров/оборудования по гарантии оформлять документ «Реализация ТМЗ и услуг» по нулевой стоимости, формировать и подписывать сторонами акт приема-передачи товаров, указав, что это замена товара/оборудования по гарантии, без НДС.

Документ «Реализация ТМЗ» не будет проведен, если не установить стоимость в документе:

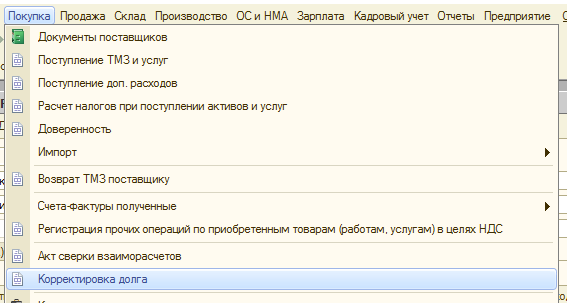

Для передачи безвозмездно, в документе нужно установить стоимость обязательно. При этом будут сформированы проводки – Дт 1210 Кт 6010 (СУММА). А задолженность компании принимающей активы списывается документом «Корректировка долга», в котором будут сформированы проводки Дт 7470 Кт 1210 (СУММА). Благодаря чему задолженность закроется и реализация отразится корректно:

_____________________________________________________________________________

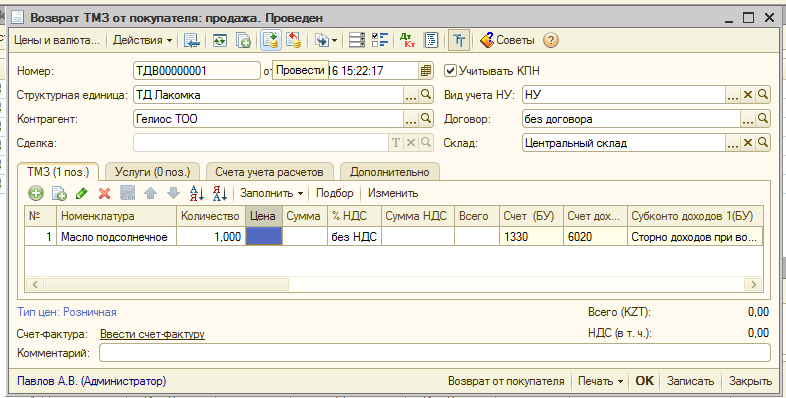

В случае предварительного возврата товара/оборудования, оформляется документ «Возврат ТМЗ от покупателя», по нулевой стоимости и без корректировки НДС и документ «Реализация ТМЗ и услуг» по нулевой стоимости и без НДС.

При формировании документа «Возврат ТМЗ от покупателя» без стоимости, проведение будет возможно:

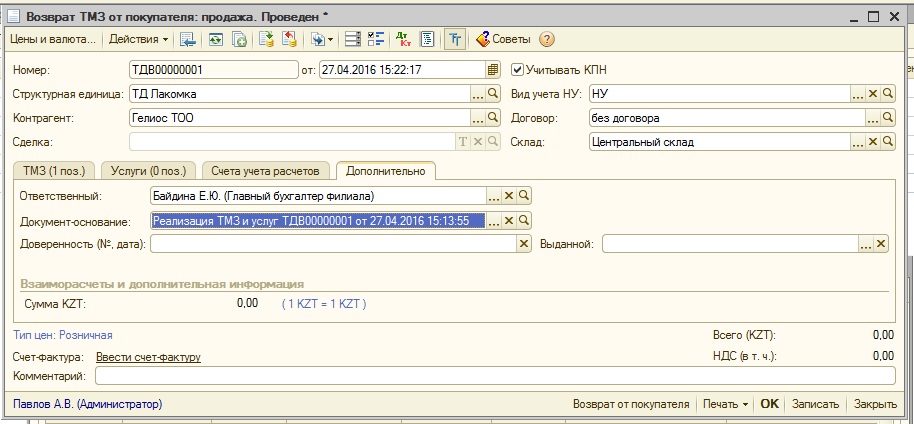

Но так как для отражения возврата необходимо обязательно указать документ первичный, то есть тот, по которому этот товар был реализован:

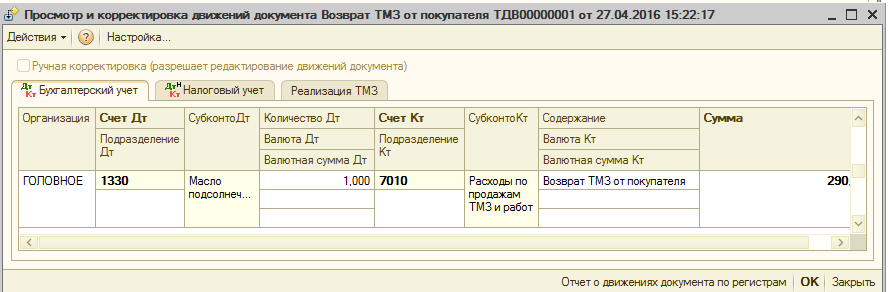

То и проводки при возврате будет сформирована проводка по себестоимости, которая сложилась ранее в документе реализации:

_____________________________________________________________________________

Конфигурация 1С не указана. Иллюстрация на примере 1С:Управление производственным предприятием для РК.