В процессе инвентаризации ТМЗ были найдены небольшие излишки и крупная недостача на складе.

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

Как правило излишки не вычитаются от суммы недостачи по результатам инвентаризации, так как при оприходовании излишек возникает доход, который является налогооблагаемым. И модель удержания с виновных лиц только разницы осуществить не просто, учитывая, что задействованы запасы.

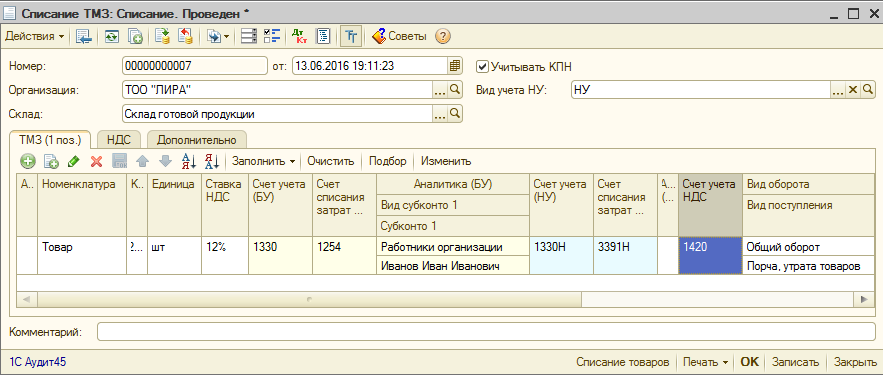

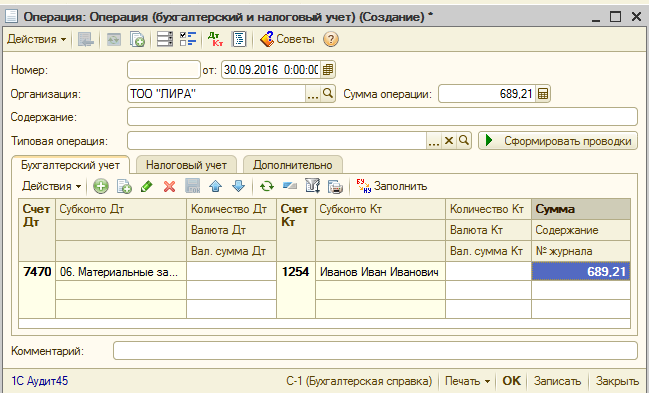

При отражении удержания в списании следует просто указать вместо расходного счета, счет 1254 с аналитикой «Физическое лицо»:

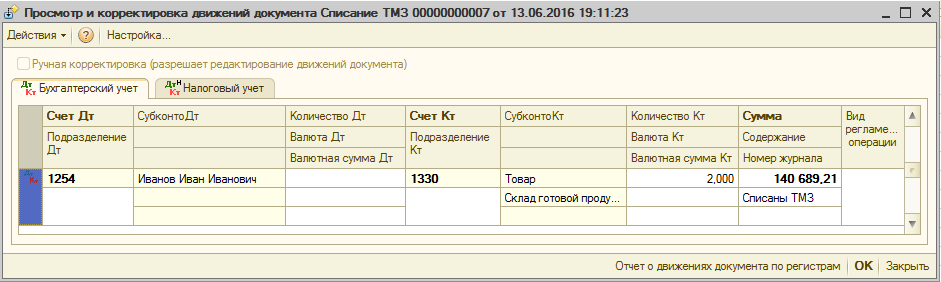

Проводки:

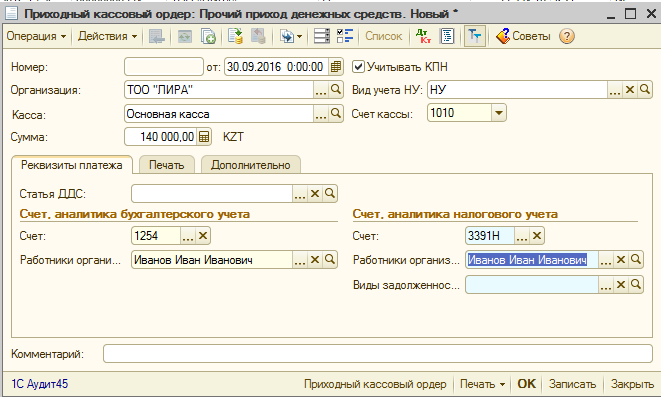

И при возмещении наличными сотруднику с условием подписанных им необходимых документов лучше бы написать объяснительную, в которой изложить причину нарушения и согласие на возмещение. РКО же будет с видом «Прочее поступление»:

Проводки:

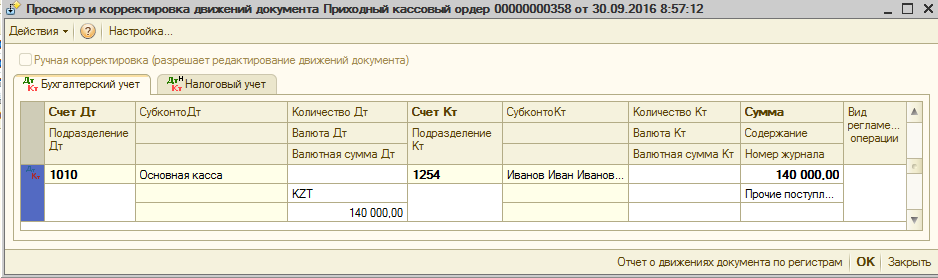

Проводки:

Сумма возвращена не полностью, так как существует еще и сумма излишек, которые остались на счете 1254:

Сумму оставшуюся списать на расходы компании можно попробовать в списании ТМЗ, но при этом сложно рассчитать количество, поэтому документ «Ручная операция»:

Задолженность будет списана: