Мы компания-застройщик, приобрели землю для строительства жилого комплекса. Во-первых, расскажите, пожалуйста. Какие резервы нам необходимо создавать и как? Модно ли обойтись без них? Во-вторых, нужна рекомендация по поводу того, правильно я понимаю, как учитывать ТМЗ или нет. Можно ли приходовать ТМЗ на основной склад, а оттуда перемещением ТМЗ, передав их МОЛам, отправлять на специально созданные склады? Мне кажется, так проще будет делать инвентаризацию. Как учитывать недостачу ТМЗ (метод средневзвешенный), которая может обнаружиться после инвентаризации? Какими документами отдавать материалы, учитываемые на счете 1350, в строительство?

ответ:

КОНСУЛЬТАНТ - КОНСУЛЬТАНТ

Резервы необходимы, если компания работает по НСФО или МСФО, для МСБ нет.

Дт 7440 Кт 3430 Начислен резерв (ЗП, СН, СО)

Дт 3430 Кт 3350 Начислены отпускные за счет резерва

Дт 7440 Кт 3430 Корректировка резерва по фактическому начислению (если необходимо)

Дт 7210 Кт 7440 Перенос расходов с резерва на расходы по ЗП

При начислении в 1С используются ручные операции, после чего в закладке налоговый учет, делаются изменения ПР на ВР (временные разницы), если есть необходимость.

Дополнительно вероятно будет необходимость в создании резервов по обесценению ТМЗ (для возможной экономии затрат и получении максимальной прибыли) и ОС (так как износ больше чем в обычных компаниях).

Создавать склады МОЛ хорошая мысль, так можно будет контролировать все переданные ТМЗ после окончания объекта. При методе учета ТМЗ средневзвешенном недостача учитывается по средней стоимости в базе автоматически, единственное условие, чтобы все документы были последовательно проведены один за другим. Порядок документов для отражения операций в производстве следующий:

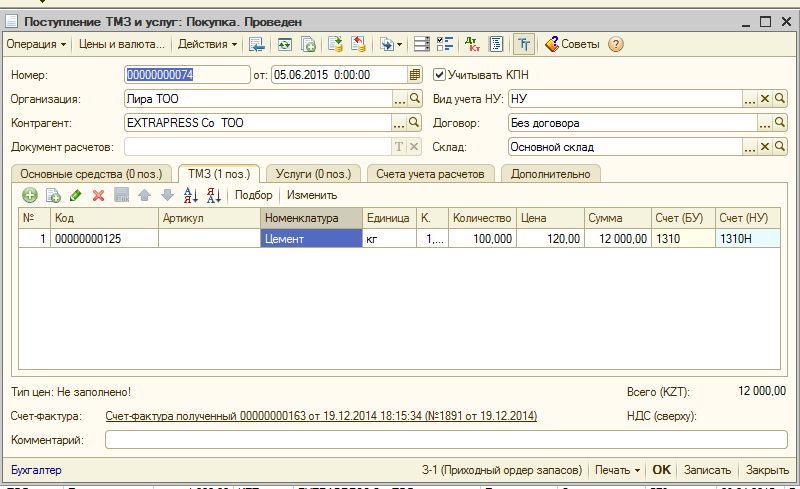

Сначала нужно, чтобы на складе в переработке появился материал для изготовления бордюра, на счете 1310:

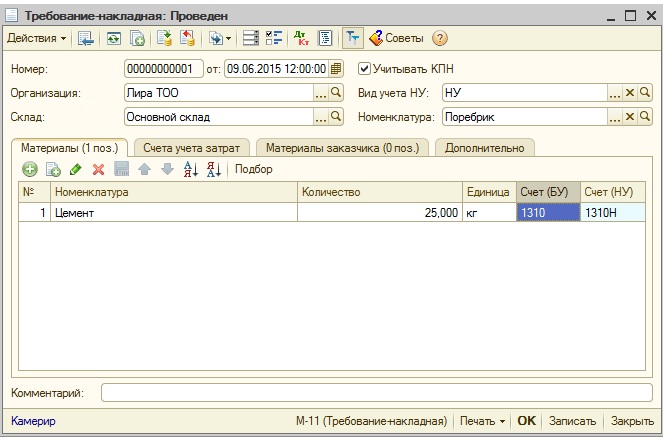

После сырье отправляется в переработку, проводка Дт 8180 Кт 1310:

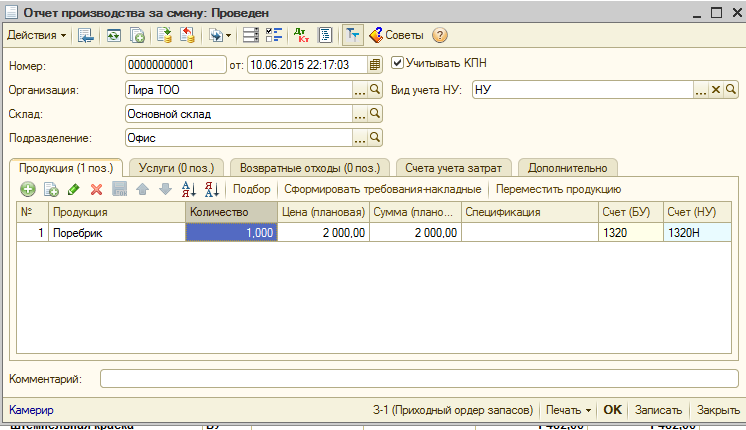

И из производства выходит готовая продукция, проводки Дт 1320 Кт 8180:

Счет 1350 создан специально для учета подобных активов, желательно вести на этих счетах.