Вариант № 1

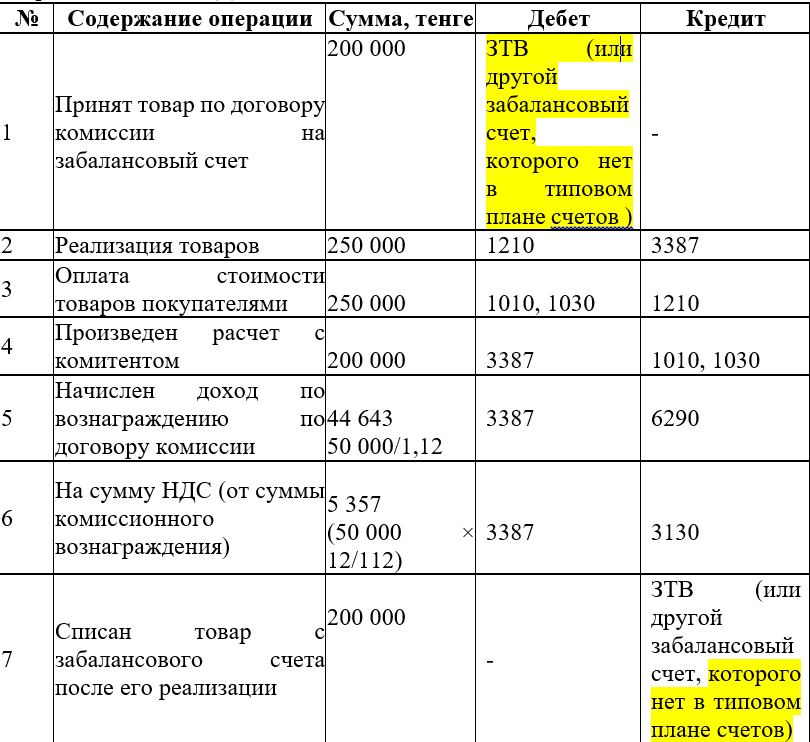

Учитывая использование забалансового счета учета:

Принятые товары на комиссию, на баланс комиссионера не зачисляются, так как значительные риски и выгоды, связанные с товарами остаются у комитента, но их можно учитывать забалансом. Рекомендуемые корреспонденции счетов, допуская, что суммы, указанные в вопросе включают НДС:

Если комиссионер не плательщик НДС, то корреспонденции счетов следующие:

Замечания: при использовании данного метода в типовом решении 1С: Бухгалтерии для Казахстана возникает проблема при использовании типовых документов. Например, при реализации программа будет считать, что количество продаваемого товара не числится по остаткам, поскольку он отнесен на забалансовый счет учета. Возникнут ошибки при проведении документов.

Необходимы будут доработки для более корректного отражения.

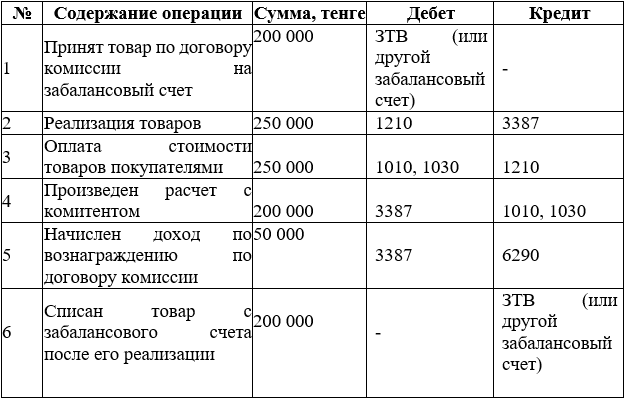

Вариант № 2

Без использования забалансового счета учета:

Не рекомендуется использование забалансового счета учета, если необходим разрез учета в виде товаров. Для учета ТМЗ, принятых от комитента, можно использовать вспомогательный счет учета, например 1331 или счет учета 1350 «Прочие запасы». Тогда вы сможете вести складской учет по таким товарам и количественный учет.

При этом вы можете использовать отдельный склад для учета товаров, принятых от комитента. Документы будут проводиться и отражаться в учете.

При использовании такого метода учета для того, чтобы вы увидели доход, который получили при продаже товаров, нужно будет ориентироваться на ОСВ, а именно (Счет доходов 6010 – Счет учета себестоимости 7010).

ответ:

Только авторизованные пользователи могу просматривать ответы полностью. Для авторизации необходимо иметь заключенный договор.