Добрый день! ИП не плательщик НДС, на упрощенном режиме, приобрели тягач с прицепом как товар. Подскажите последовательность реализации тягача и прицепа. И что делать если этот тягач поставщики приобрели еще до того как появился код ТНВЭД и нам продали без кода ТНВЭД, как нам быть, каковы наши действия при реализации, какие налоговые обязательства возникают, есть ли необходимость платить утилизационный сбор, какие либо налоги и какой вид отчетности при этом сдается?

ответ:

Кокшенева Анна -

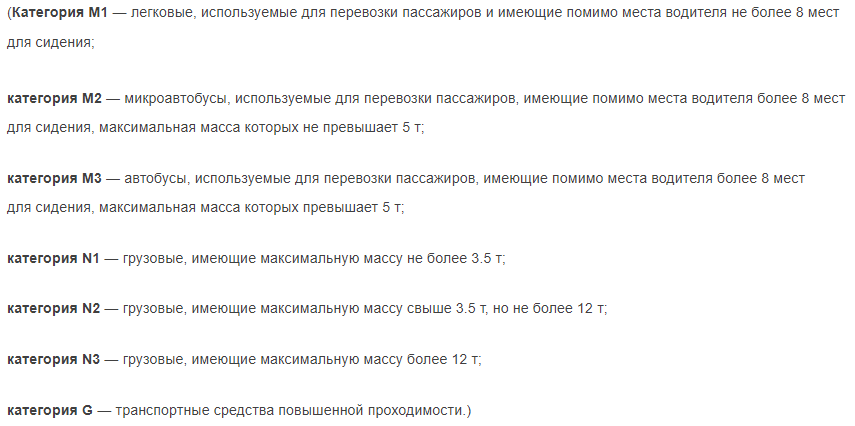

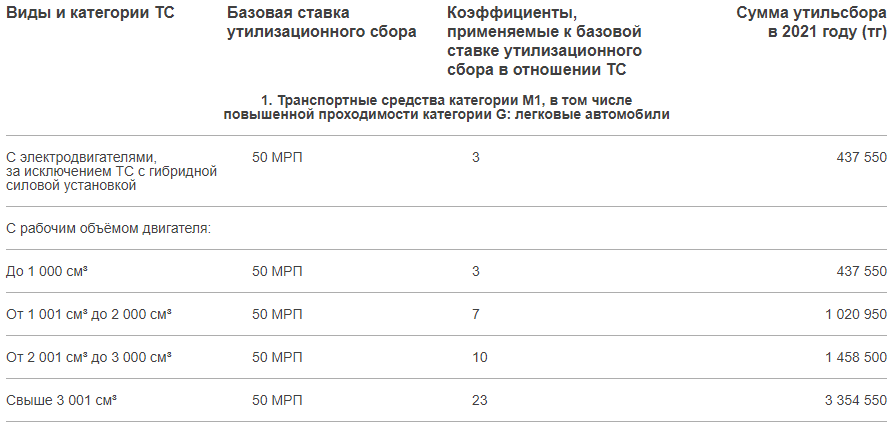

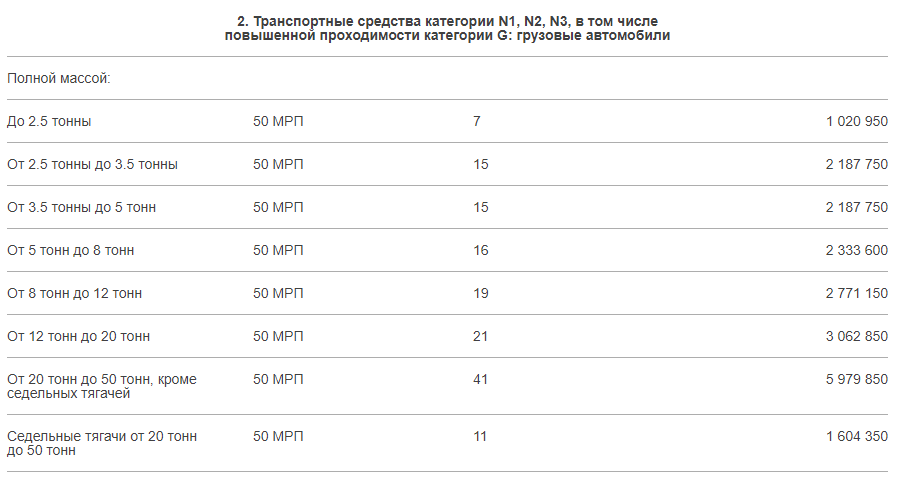

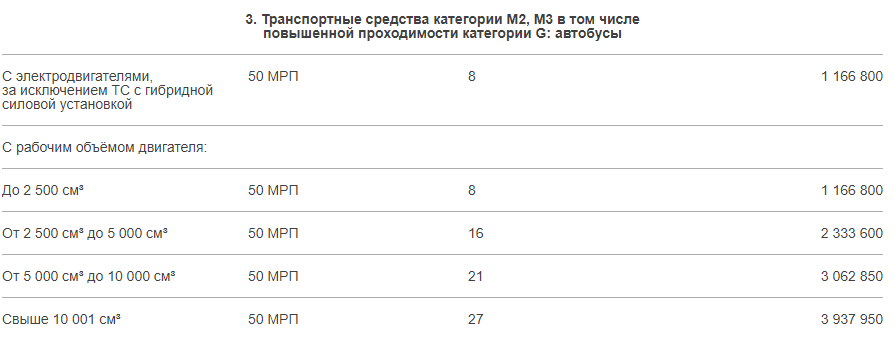

Утилизационный сбор оплачивают при регистрации авто, ранее ввезенного в РК и не зарегистрированного. Базовая ставка и коэффициенты платы за утилизацию в отношении автотранспортных средств в РК

Категория транспортного средства:

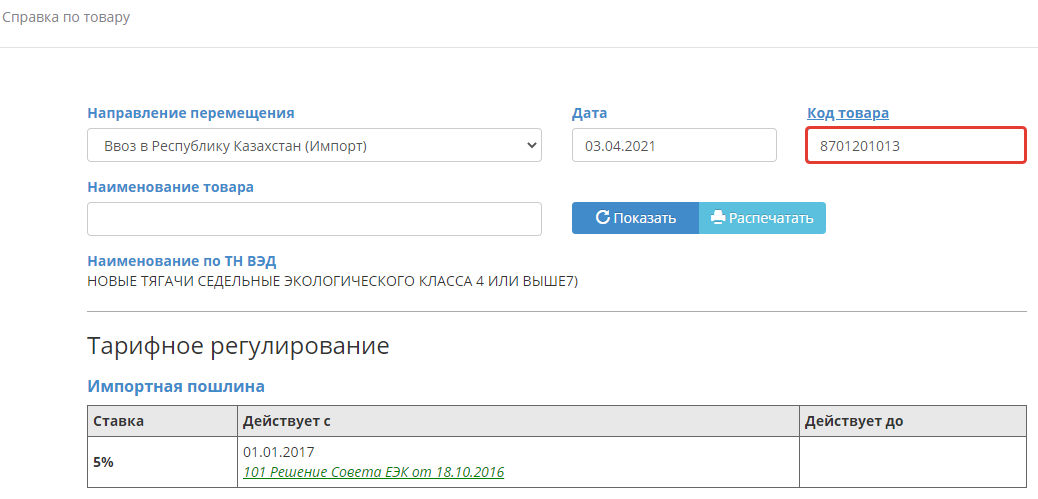

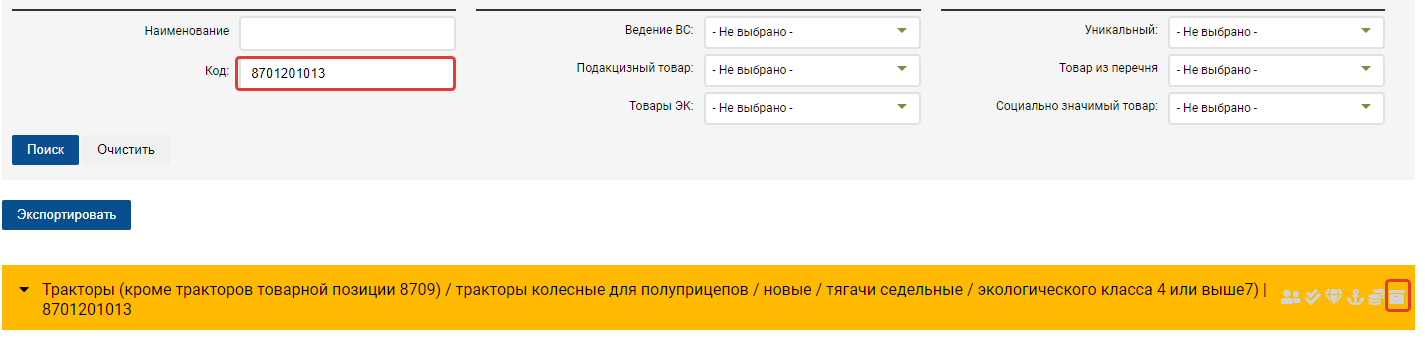

Реализацию тягча необходимо отразить через ЭСФ, с указанием кода ТНВЭД, следовательно вам нужно найти подходящих код для этого тягача. Поиск кода ТНВЭД по наименованию, привел к результату:  Проверяем код на обязательство учитывать на ВС:

Проверяем код на обязательство учитывать на ВС:  Обязательство реализовать через ВС отсутствует, следовательно продать тягач можно выписав накладную на реализацию и ЭСФ к ней.

Обязательство реализовать через ВС отсутствует, следовательно продать тягач можно выписав накладную на реализацию и ЭСФ к ней.

РАЗДЕЛ 13. НАЛОГ НА ТРАНСПОРТНЫЕ СРЕДСТВА

Глава 57. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 490. Налогоплательщики

1. Плательщиками налога на транспортные средства являются физические лица, имеющие объекты налогообложения на праве собственности, и юридические лица, имеющие объекты налогообложения на праве собственности, хозяйственного ведения или оперативного управления.

Статья 491. Объекты налогообложения

1. Объектами налогообложения являются транспортные средства, за исключением прицепов, зарегистрированные и (или) состоящие на учете в РК.

Статья 492. Налоговые ставки

1. Если иное не установлено настоящей статьей, исчисление налога производится по следующим ставкам, установленным в МРП:  Статья 493. Порядок исчисления налога

Статья 493. Порядок исчисления налога

1. Налогоплательщик исчисляет сумму налога за налоговый период самостоятельно путем применения к объекту налогообложения ставок налога.

3. В случае нахождения транспортного средства на праве собственности, праве хозяйственного ведения или праве оперативного управления менее налогового периода сумма налога исчисляется за период фактического нахождения транспортного средства на таком праве посредством деления годовой суммы налога на двенадцать и умножения на количество месяцев фактического нахождения транспортного средства на таком праве.

4. При передаче права собственности, хозяйственного ведения или оперативного управления на объекты налогообложения в течение налогового периода сумма налога исчисляется в следующем порядке:

1) для передающей стороны:

по транспортным средствам, имеющимся на начало налогового периода, сумма налога исчисляется за период с начала налогового периода до 1 числа месяца, в котором передано право собственности, право хозяйственного ведения или право оперативного управления на транспортное средство;

Глава 59. НАЛОГОВЫЙ ПЕРИОД И НАЛОГОВАЯ ОТЧЕТНОСТЬ

Статья 495. Налоговый период

Налоговым периодом для исчисления налога на транспортные средства является календарный год с 1 января по 31 декабря.