Здравствуйте! ТОО на ОУР, плательщик НДС имеет в кассе крупную сумму денежных средств. Можно ли списать ее на выдачу дивидендов учредителям ТОО (их 2 человека) и как правильно это оформить документально и в 1С. ТОО образовано в 2016 году, освобождаемся ли в данном случае от уплаты налога в размере 5%? И есть ли какие-то ограничения по сумме выдачи? Спасибо большое!

ответ:

Юлчиев Абдусаид -

Кодекс РК «О налогах и других обязательных платежах в бюджет»

Статья 1. Основные понятия, используемые в настоящем Кодексе

1. Основные понятия, используемые в настоящем Кодексе для целей налогообложения:

16) дивиденды - доход: в виде чистого дохода или его части, распределяемых юридическим лицом между его учредителями, участниками;

Вывод: Доход в виде дивидендов получает физическое лицо от налогового агента.

Статья 307. Доходы, облагаемые у источника выплаты

1. К доходам, облагаемым у источника выплаты, относятся:

5) дивиденды

Вывод: Физическое лицо, получившее доход в виде дивидендов, подлежит налогообложению у налогового агента.

Статья 320. Ставки налога

2. Доходы в виде дивидендов, полученные из источников в РК, облагаются по ставке 5%.

Вывод: Уплата налога - обязательство налогового агента.

Статья 321. Доходы, включаемые в годовой доход физического лица

В годовой доход физического лица включаются все виды его доходов:

10) доход в виде дивидендов

Статья 322. Доход работника

3. К доходу работника, подлежащему налогообложению, не относятся следующие доходы:

3) доход в виде дивидендов

Статья 327. Доход в виде дивидендов, вознаграждений, выигрышей

Доходом в виде дивидендов, вознаграждений, выигрышей, подлежащим налогообложению, являются:

1) выплаченные дивиденды;

Статья 341. Корректировка дохода

1. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов:

8) дивиденды, при одновременном выполнении следующих условий:

- на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более 3х лет;

- юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

- имущество лиц, являющихся недропользователями, в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50%.

Вывод: так как, физические лица являются учредителями более 3-х лет, то дивиденды не подлежат налогообложению. Следовательно, не смотря на то, что физическое лицо получило доход от налогового агета, данный доход не подлежит налогообложению.

ЗАКОН РК «О платежах и платежных системах»

Статья 25. Платежи и (или) переводы денег

9. Платежи по сделке, сумма которой превышает 1000 МРП, осуществляются ИП, или юридическими лицами в пользу другого ИП, или юридического лица только в безналичном порядке.

Вывод: так как, у нас Юридическое лицо выплачивает Физическому лицу, то ограничения, указанные в этой статье не применимы.

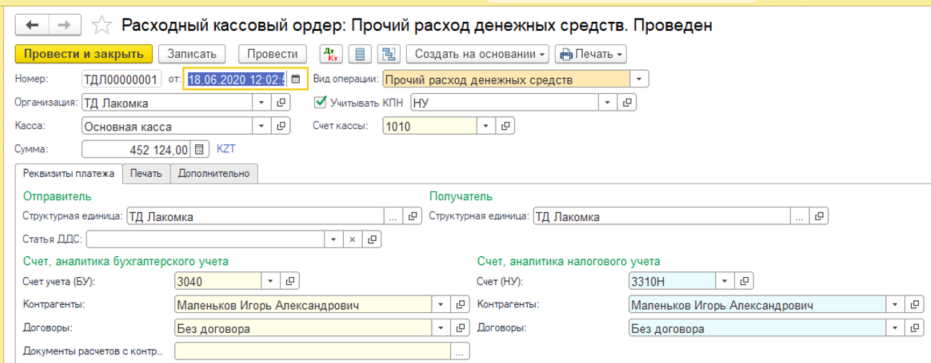

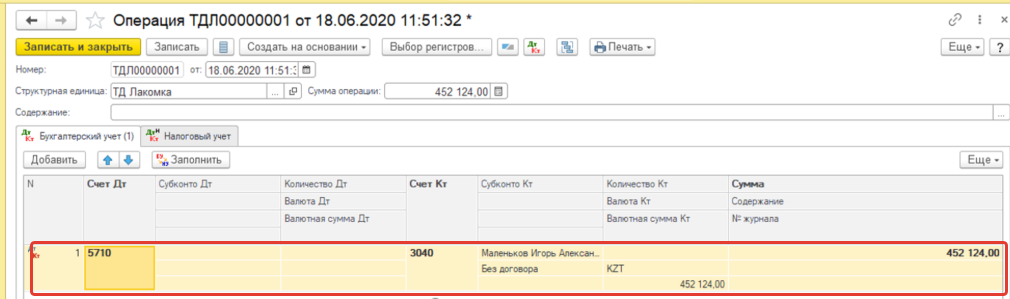

Начисление дивидендов:

Выплата дивидендов: