Добрый день! В 2019 году делали реализацию одной компании. Оплатили они услугу не полностью. Остался долг. Мы подали на них в суд. Суд выиграли. Вчера отпечатали их оборудования (взыскать деньги не получится, их нету на счетах, плюс стоит арест налоговой). Оборудование идет разное. Агрегаты по переработки нефтяных отходах, шлама, баки хранения и т.д. Как мне теперь производить закрытие их долга у себя (если конечно оборудование погасит их долг)? Делать оценку оборудования? Во общем как правильно сделать все это? Как отразить в 1С?

ответ:

Паханов Сергей -

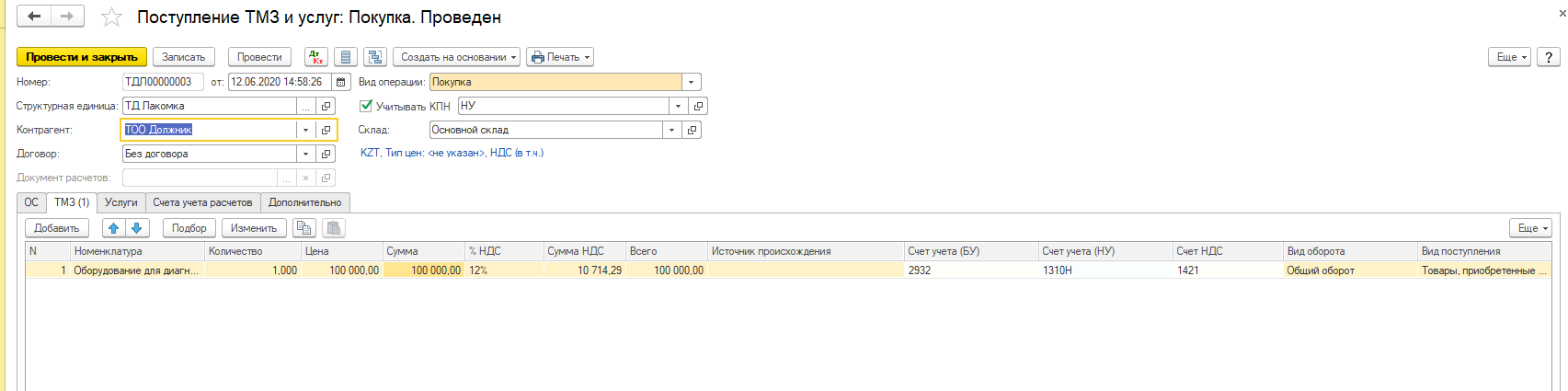

При получении товара активов в счет долга вам следует отразить их документами поступления ТМЗ и услуг. Получаемые активы следует разделить на ОС и ТМЗ в зависимости от цели использования.

Стоимость полученных активов нужно будет переоценить по справедливой стоимости.

Международный стандарт финансовой отчетности (IFRS) 13

Справедливая стоимость - цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (то есть цена выхода), независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.Оценка справедливой стоимости осуществляется в отношении какого-либо конкретного актива или обязательства. Поэтому при оценке справедливой стоимости организация должна учитывать характеристики такого актива или обязательства, если участники рынка учитывали бы данные характеристики при определении цены этого актива или обязательства на дату оценки. Такие характеристики включают, например, следующее:

(a) состояние и местонахождение актива;и

(b) ограничения на продажу или использование актива при наличии таковых.

Справедливая стоимость при первоначальном признании

57. Когда актив приобретается или обязательство принимается в рамках обменной сделки, осуществленной в отношении данного актива или обязательства, цена такой сделки - цена, уплаченная с целью приобретения данного актива или полученная за принятие на себя данного обязательства (цена входа). Напротив, справедливая стоимость этого актива или обязательства представляет собой цену, которая была бы получена от продажи актива или уплачена с целью передачи обязательства (цена выхода). Организации не всегда продают активы по тем ценам, которые были уплачены при их приобретении. Аналогично организации не всегда передают обязательства по тем ценам, которые были получены при их принятии.

58. Во многих случаях цена сделки будет равняться справедливой стоимости (например, такая ситуация может иметь место, когда на дату сделки сделка по покупке актива осуществляется на том же рынке, на котором этот актив был бы продан).

59. При решении вопроса о том, является ли справедливая стоимость при первоначальном признании равной цене сделки, организация должна принимать во внимание факторы, специфичные для данной сделки и для данного актива или обязательства. В пункте B4 описываются ситуации, при которых цена сделки может не представлять собой справедливую стоимость актива или обязательства при первоначальном признании.

Методы оценки

61. Организация должна использовать такие методы оценки, которые уместны в данных обстоятельствах и для которых доступны данные, достаточные для оценки справедливой стоимости, и при этом позволяют максимально использовать релевантные наблюдаемые исходные данные и свести к минимуму использование ненаблюдаемых исходных данных.

Следовательно, оценив стоимость активов вы производите отражение в 1С.

После этого вам следует произвести корректировку долга в счет первоначальной задолженности.

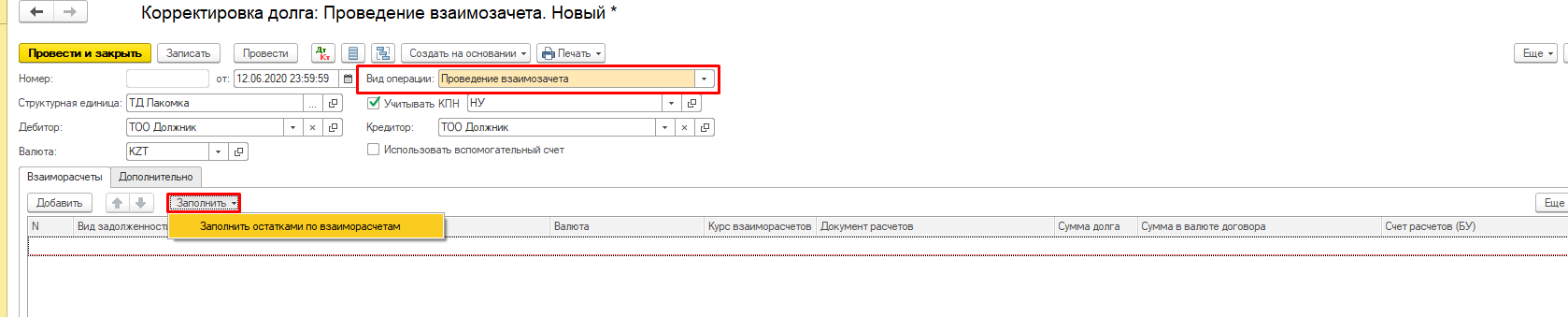

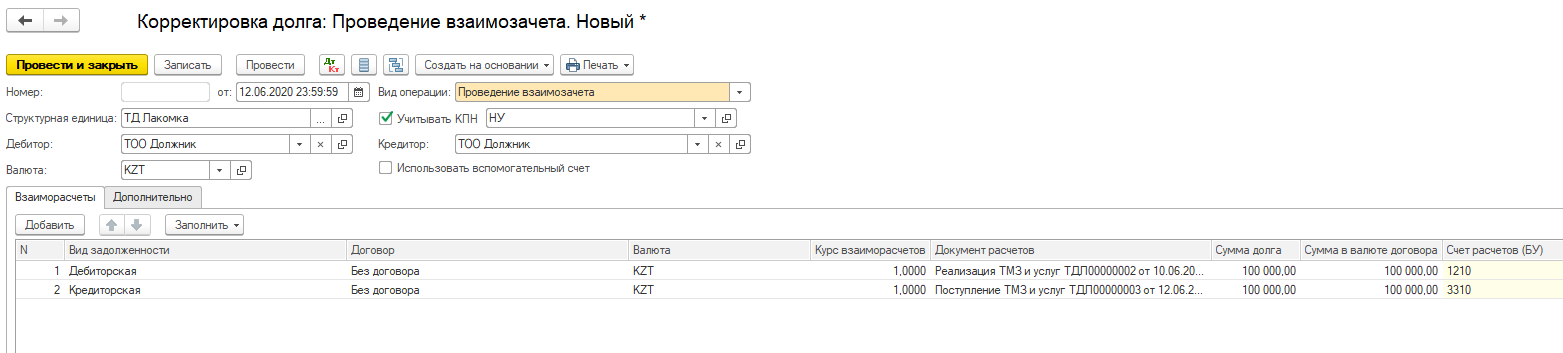

Вид операции документа – проведение взаиморасчета. Указываем данные по контрагенту в пункте дебитор и кредитор. Производим авто заполнение.

Проводим документ, долг закрыт.

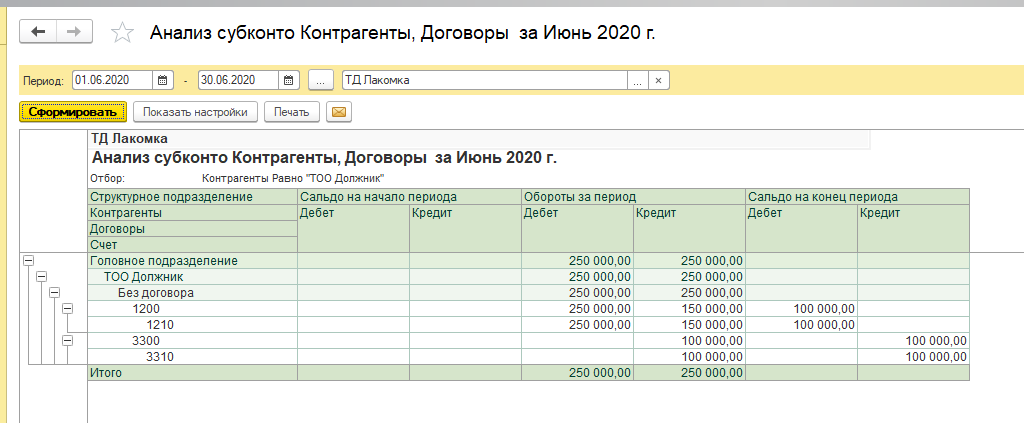

До проведения взаиморасчетов.

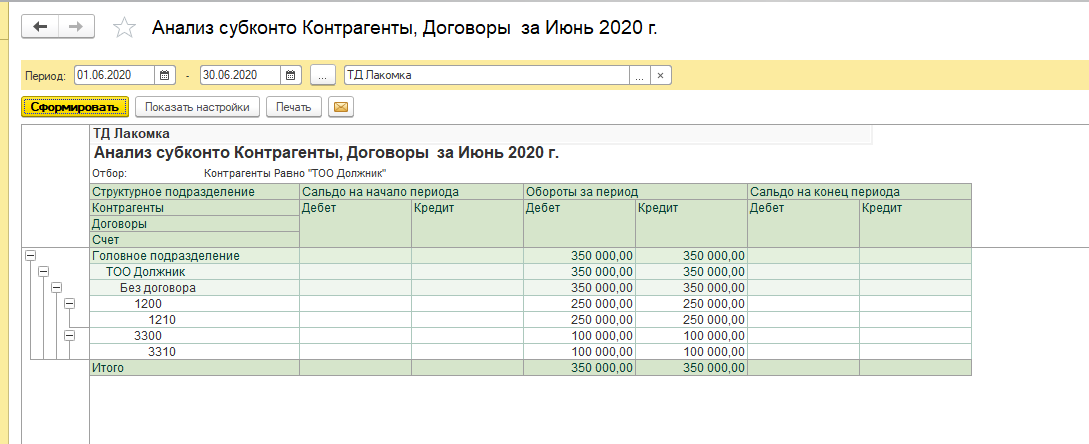

После.