Здравствуйте. Я задавала вопрос #1306 в полученном ответе ссылаются на документы полученные с НДС и рекомендуется занести данные о билете в раздел "Оплата" Авансового отчета. Наша компания заносит данные о билете в раздел "Прочее", так как за билеты не предоставляется счёт-фактура, а только электронный билет и документы оплаты, так же при покупке авиабилетов нет НДС и нет счета-фактуры (билет покупается сотрудником за собственные средства, позже эти средства возмещаем сотруднику). Основной вопрос в том, должны ли данные из раздела "Прочее" Авансового отчёта, отображаться в 300 форме и 100 форме (если по этим документам не предоставляется счет-фактура? Прошу Вас еще раз ответить на вопрос с учетом вышеизложенного.

ответ:

Паханов Сергей -

Глава 47. СЧЕТ-ФАКТУРА

Статья 412. Общие положения

13. Выписка счета-фактуры не требуется в случаях:

4) оформления перевозки пассажира на железнодорожном или воздушном транспорте проездным билетом на бумажном носителе, электронным билетом или электронным проездным документом;

Статья 244. Вычет сумм компенсаций при служебных командировках и поездках членов органа управления налогоплательщика

1. Вычету подлежат следующие расходы по компенсациям при служебных командировках:

1) расходы на проезд к месту командировки и обратно, включая оплату расходов за бронь, на основании документов, подтверждающих расходы на проезд и за бронь. В случае оформления проезда электронным билетом или электронным проездным документом документами, подтверждающими расходы на проезд и за бронь, являются: электронный билет, электронный проездной документ; документ, подтверждающий факт оплаты стоимости электронного билета, электронного проездного документа; документ, подтверждающий факт проезда (в том числе посадочный талон), выданный перевозчиком или лицом, у которого приобретен электронный билет или электронный проездной документ, на бумажном носителе или в электронном виде.

Правила составления ФНО 300.00

строка 300.00.015 указывается сумма оборота по товарам, работам, услугам, приобретенным без НДС, а также сумма оборота по товарам, работам, услугам, приобретенным с НДС, но по которым НДС не подлежит отнесению в зачет в соответствии со статьями 402 и 403 Налогового кодекса. В данной строке указывается сумма оборота по приобретению без учета НДС;

Вывод: При получении подтверждающих документов, вы сможете отразить данные во вкладке «Прочее» в документе авансового отчета. Данный вид расхода подлежит вычету и отражается в ФНО 100.00, так же данный вид услуги отражается в ФНО 300.00 согласно правилам заполнения.

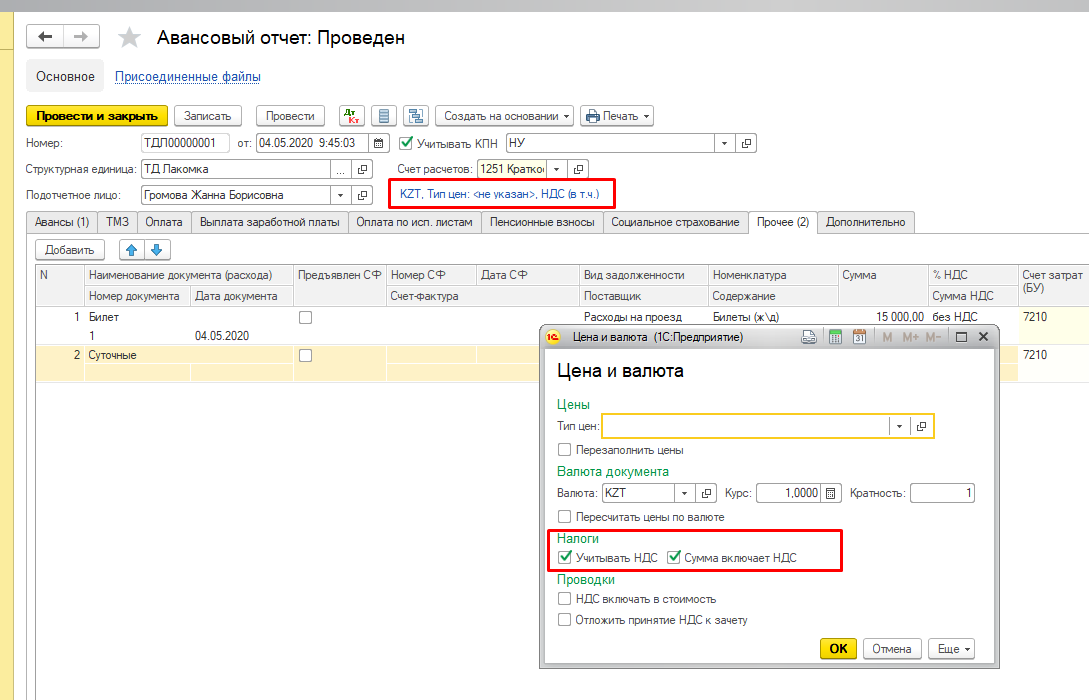

Для того что бы данные отразились в ФНО 300.00 вам следует в авансовом отчете установить в типе цен галочки учитывать НДС.

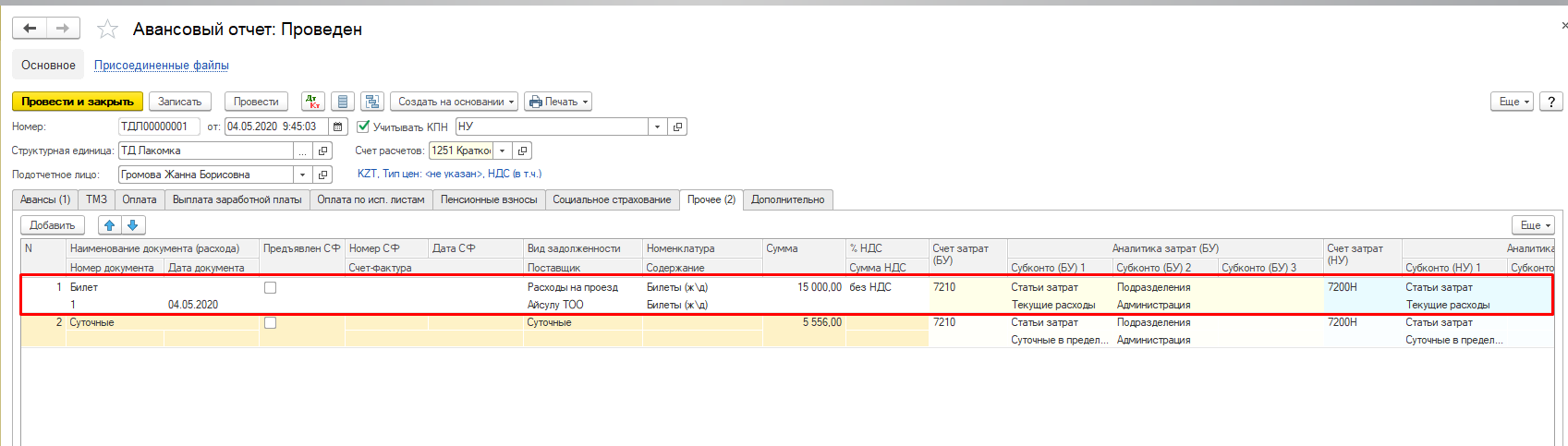

После этого вам нужно отразить расходы по авиабилету.

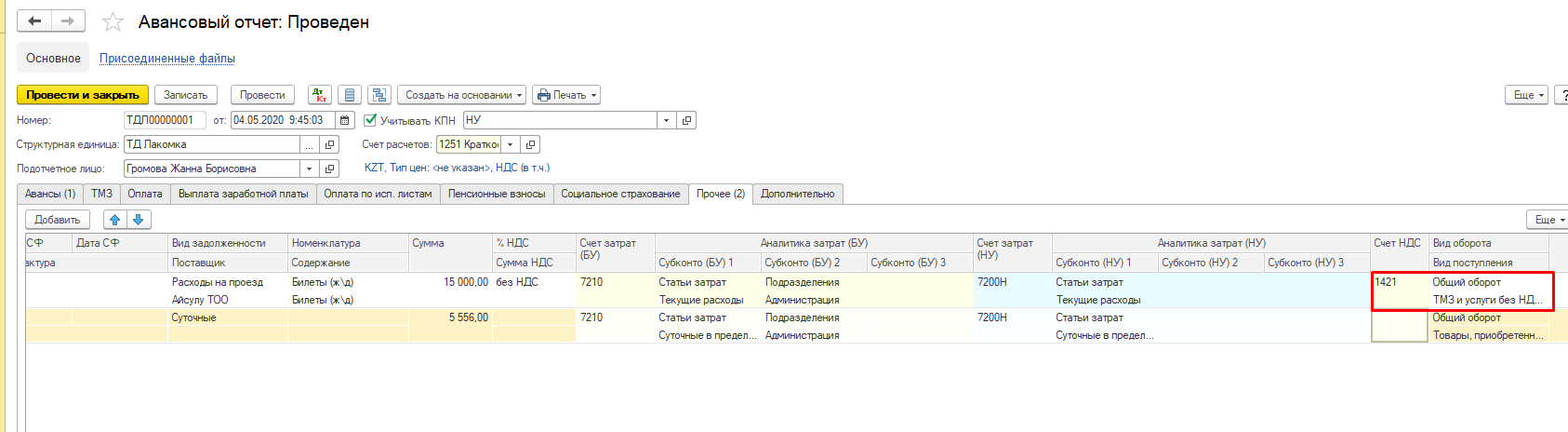

В конце табличной части документа заполнить данные по НДС, для отражения в ФНО 300.00.

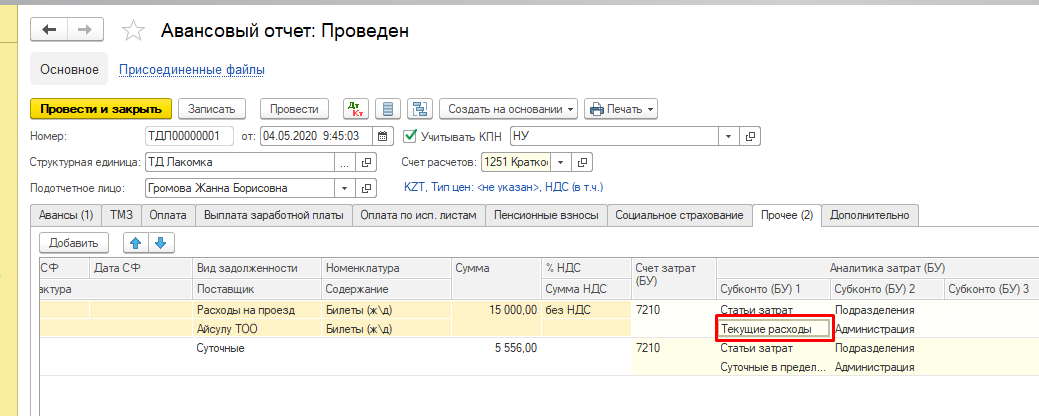

В субконто «Статья затрат» указать данные для отражения в ФНО 100.00

После проведения документа у вас будет попадать сумма в ФНО 300.00 и ФНО 100.00