Добрый день! До 1 июня 2019 года, компания ТОО, была на упрощенном режиме, в это период были приобретены материалы (чайник и принтер), так же была комиссия банка и аренда. С 01 июня 2019 года, ТОО перешло на ОУР. По итогу 2019 года, при заполнении ФНО 100 возник вопрос, эти материалы приобретенные где мы должны показать в форме, в строке 100.00.009 II или в строке 100.00.009 III A и в 100.00.009 II. А так же ТОО опять планирует перейти на упрощенку, но по итогу года 2019 был убыток, а в 2020 году немного дохода, я ранее задавала вопрос о переносе убытков, но тут получается что я не могу его переносить все 10 лет, так как меняем режим. Могу ли я в фно 100 за 2020 год, сразу же их отразить?

ответ:

Паханов Сергей -

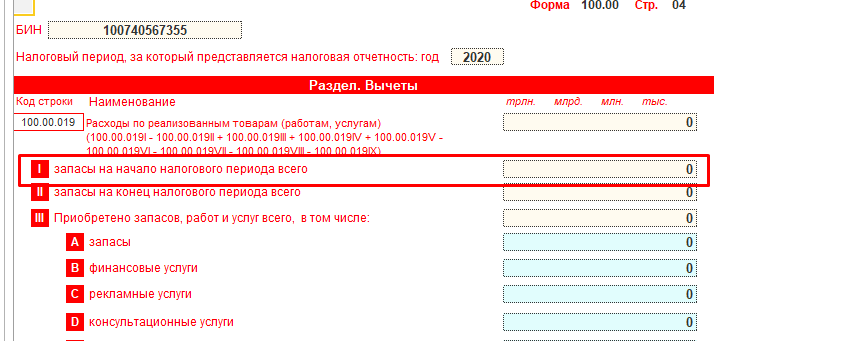

При формировании ФНО 100.00 за 2019 год с учетом смены режимов налогообложения, ТМЗ на начало налогового периода (с момента перехода) нужно указывать в строке 100.00.019I

Правила составления налоговой отчетности (декларации) по корпоративному подоходному налогу (форма 100.00):

- в строке 100.00.019 I указывается балансовая стоимость запасов на начало налогового периода. Указанная строка заполняется согласно данным, определенным по бухгалтерскому балансу на начало налогового периода. У налогоплательщика, представляющего свою первоначальную декларацию, запасы на начало налогового периода могут отсутствовать.

После перехода на режим ОУР ТМЗ приобретённые должны отражаться в строке 100.00.019III A.

- в строке 100.00.019 III А указывается себестоимость приобретенных, безвозмездно полученных в течение отчетного налогового периода налогоплательщиком запасов.

При смене режима налогообложения на упрощенный режим и заполнение ФНО 100.00 за 2020 год в строке 100.00.054 указываются убытки, перенесенные с предыдущих налоговых периодов, в данном случае если у вас были убытки на 2019 год, то вы можете перенести их в данную строку декларации (правило составления ФНО 100.00).