В каком периоде отражать пеня начисленные по ОПВ, СО, ОСМС?в том периоде когда начислены или в том периоде за который начислены?

ответ:

Цимбалюк Стелла -

В соответствии с п. 1 статьи 117 НК РК пеней признается установленный пунктом 2 настоящей статьи размер, начисляемый на не уплаченную в срок сумму налогов и платежей в бюджет, в том числе авансовых и (или) текущих платежей по ним.

Пеня начисляется за каждый день просрочки исполнения налогового обязательства, начиная со дня, следующего за днем срока уплаты налога или другого обязательного платежа в бюджет в зависимости от официальной ставки рефинансирования установленной Нац. Банком РК на каждый день просрочки.

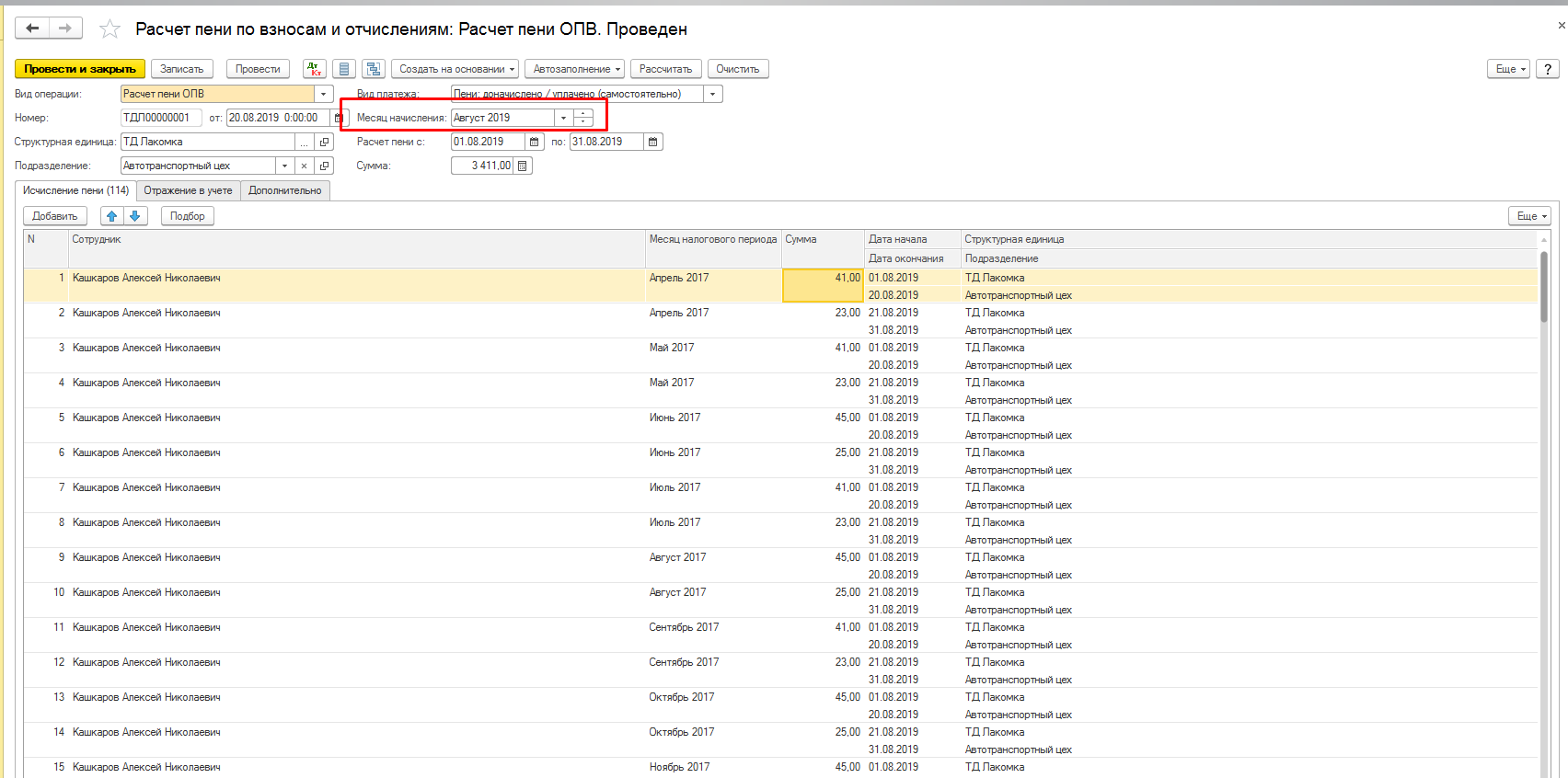

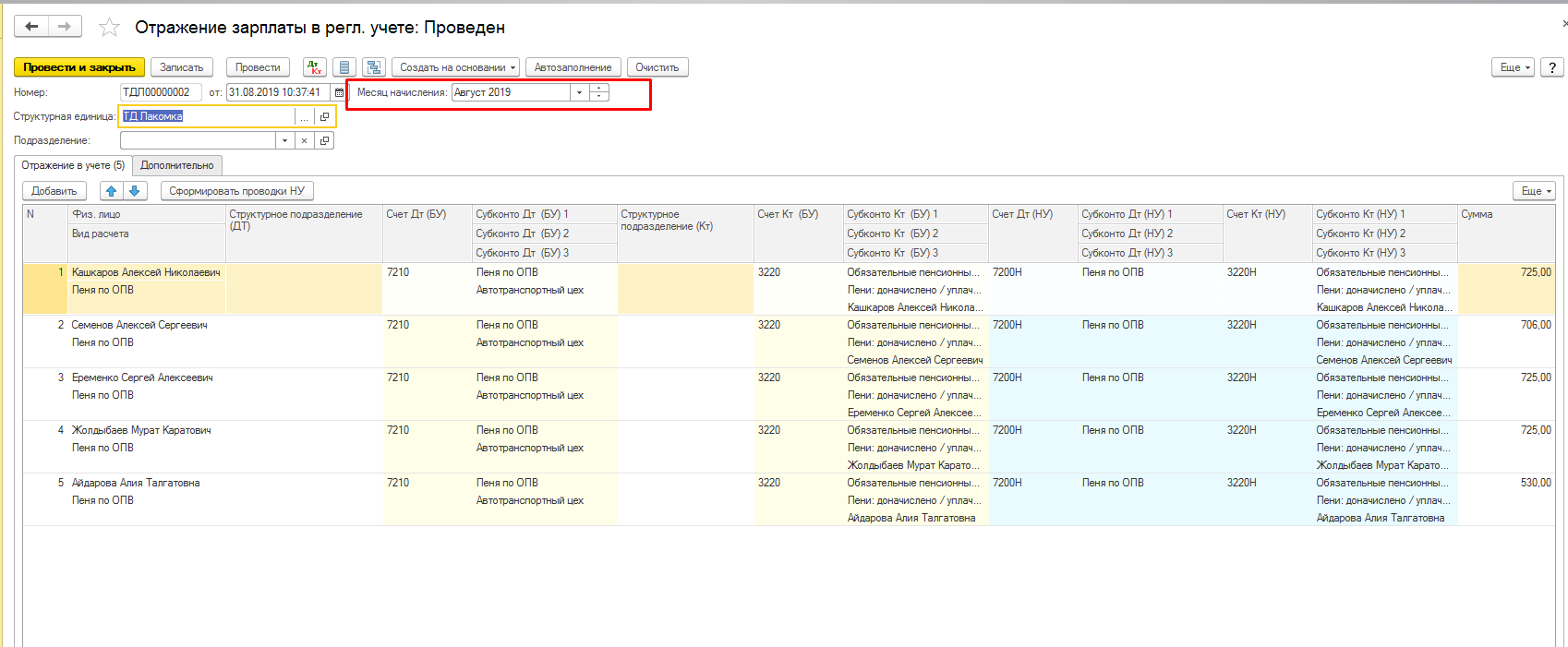

В 1С пени по взносам и отчислениям при их расчете отразятся в указанном месяце начисления.

Начисленные пени отразятся в документе «Отражение зарплаты в регл.учете» в указанном месяце начисления, исходя из документа «Расчет пени по взносам и отчислениям».

Вывод: пени, начисленные по ОПВ, СО, ОСМС отражаются в периоде, когда они начислены.